🌊 La meilleure technique pour retirer son argent en bourse

🌊 La meilleure technique pour retirer son argent en bourse

💡 La méthode méconnue des retraits dynamiques

C’est la 10ème édition de la newsletter 🎉.

La première édition a été postée le 17 Décembre. Ça fait donc précisément 2 mois que je poste chaque semaine et c’est toujours autant un plaisir d’écrire cette édition.

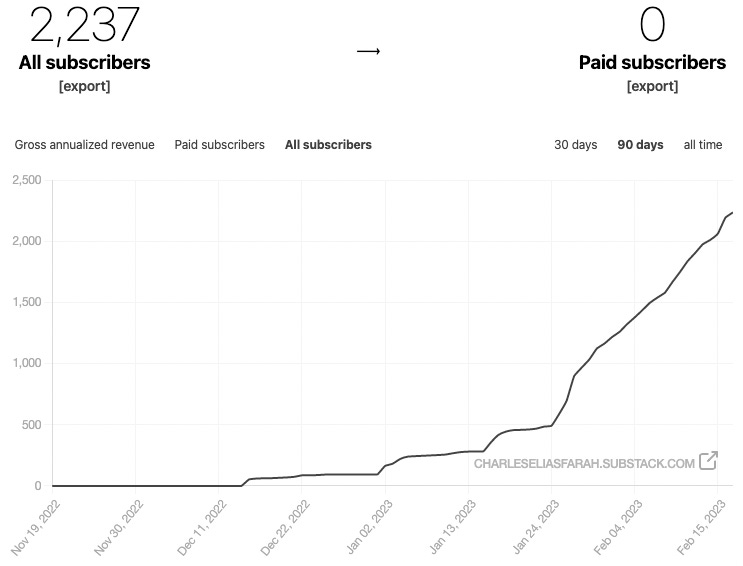

Vous êtes 500 🤯 à vous être abonnés cette semaine. C’est énorme! J’avais pour objectif d’atteindre les 5 000 abonnés d’ici la fin d’année. On est bien partis pour exploser cet objectif 🎯 (Snowball n’a qu’à bien se tenir).

Alors n’hésite pas à partager cette newsletter si tu penses qu’elle peut plaire à des gens que tu connais:

Je vous partage en toute transparence cette croissance que je trouve folle:

Courbe des abonnés au 17 Février 2023

C’était le petit moment build-in-public que je voulais partager avec vous.

Retour aux choses sérieuses 👇🏼

📝 Au programme d’aujourd’hui:

📰 Les 5 actualités business de la semaine à ne pas louper

🙋🏽 Les réponses aux questions que vous m’avez posées

📊 L’analyse de l’ETF de la semaine

🌊 Le dossier de la semaine: La meilleure technique pour retirer son argent en bourse

👨🏻🏫 Sécurise ton avenir financier

⏳ Temps de lecture: 9 à 10 minutes selon ta vitesse de lecture

📰 Les 5 actualités de la semaine

🏘️ Première année rentable pour AirBnB

C’est une première depuis la création de la plateforme en 2008, AirBnB a réalisé 8,4 milliards de dollars de chiffre d’affaires en 2022, dont 1,9 milliard de bénéfice net.

Le nombre de logements sur la plateforme a augmenté de +16% par rapport à 2021.

Les particuliers cherchent à se créer des sources de revenu complémentaires en temps difficiles.

🏅 Plus haut historique pour le CAC40

L’indice CAC 40 a dépassé son plus haut historique Jeudi en atteignant les 7387 points. Cette hausse a été soutenue par Orange, Airbus, Kering et Pernod Ricard.

Le CAC40 a doublé en 10 ans (+100%) soit une croissance moyenne de 7%/an.

C'est très bien, mais en-dessous du S&P500, l'indice américain qui a fait +170% sur la même période. Attention au biais de familiarité !

👨🏻💼 Le chômage au plus bas depuis 2008

Le chômage a atteint 7,2% fin 2022. Un plus bas atteint pour la dernière fois en 2008.

Le nombre de personnes en activité est de 68%, un plus haut depuis 50 ans.

En cause: 800 000 contrats d'apprentis signés et 1 million d'entreprises créées en 2022, dont une majorité d'auto-entreprises, mais également 50% de faillites d'entreprises supplémentaires par rapport à 2021.

📈 Le Bitcoin s'envole en 24h

Avec une hausse de 11 % en l'espace de 24 heures, le Bitcoin (BTC) passe en mode « bullrun » et propulse le marché des cryptomonnaies dans le vert. Le BTC se rapproche de son plus haut de Août 2022 à $25 200.

Énormément de vendeurs avaient des positions avec effet de levier en pariant sur la baisse du cours du BTC lorsque celui-ci évoluait à 22 000 dollars. Des millions ont été liquidés avec ce mouvement haussier ce qui a accentué l’envolée du cours.

🙅🏽♂️ 2 Français sur 3 contre la réforme des retraites

67% des Français soutiennent le mouvement de grève en opposition à la réforme des retraites. Ils sont 77% chez les 18-24 ans.

73% des Français jugent que "depuis le début du débat sur la réforme des retraites, le gouvernement n’a pas été clair et transparent sur le contenu de la réforme".

🙋🏽 Les réponses à vos questions

Question de Guillaume

Bonjour, Un avis sur le PEA-PME ? Quelles actions selon toi sont à privilégier dans son PEA-PME ? J’ai l’impression que cette enveloppe fiscale n’a pas eu le même succès que le PEA, et c’est fort dommage !

Réponse

Hello Guillaume,

Le PEA-PME est le petit frère (ou le cousin) du PEA classique, une des trois principales enveloppes fiscales nécessaires pour investir en France. Un décryptage de ces 3 enveloppes 👉🏼 ici.

Comme pour le PEA il possède des contraintes:

Il est nécessaire d’être résident fiscal Français pour en ouvrir un

Tu ne peux en ouvrir qu’un seul par personne

Il possède un plafond de versement de 75 000€

Mais il est cumulable avec le PEA classique donc avec un PEA et un PEA-PME tu as un plafond de 225 000€!

Il possède un avantage fiscal similaire au PEA

Il ne permet d’investir que sur des PME et ETI françaises

Les petites et moyennes capitalisations européennes ont pris un sacré coup en 2022 (-23%) par rapport aux grandes capitalisations (-9%). Or, bien que plus volatiles, historiquement les petites capitalisations performent mieux que les grandes:

On pourrait vouloir profiter du rebond!

Sauf que je vous rappelle la philosophie de l’investisseur passif: on évite le stock-picking pour investir majoritairement à travers des ETF pour toutes les raisons expliquées dans ce dossier de la semaine.

Et voici LE problème principal du PEA-PME: un seul ETF y est éligible. C’est le Lyxor PEA PME (DR) UCITS ETF – Dist (code ISIN: FR0011770775).

En somme, le PEA-PME est pour moi une enveloppe peu intéressante à cause de l’offre très restreinte d’ETF qu’il propose.

Il peut être utilisé pour investir sur quelques valeurs précises mais ça restera des placements de conviction qui ne doivent représenter qu’une part minoritaire (<10%) de ton portefeuille d’investissement.

Qu’est-ce que je pense de cet ETF éligible au PEA-PME? C’est le sujet de l’analyse de l’ETF de la semaine 👇🏼.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question? 📩

Clique ici 👉🏼

📊 L’analyse de l’ETF de la semaine

Nom : Lyxor PEA PME (DR) UCITS ETF – Dist

Code ISIN : LU0533033238

Encours : 12M€

Frais de gestion : 0,50%/an

PEA-PME : Éligible

Cet ETF réplique l'évolution de l'indice CAC PME GR Index représentatif des actions de petites et moyennes entreprises et des entreprises de taille intermédiaire listées sur le marché Euronext Paris. Et c’est le seul ETF éligible au PEA-PME!

Il a été créé en 2014 et est domicilié en France 🇫🇷. Le fonds reproduit la performance de l’indice sous-jacent en achetant toutes les composantes de l’indice (réplication totale).

C’est un petit ETF avec seulement 12M€ d’encours

💡 L'encours c’est la quantité d'argent investie dans un ETF.

Pour garantir la liquidité d’un ETF on préfère un encours supérieur à 100M€.

💡 La liquidité c’est la facilité à acheter/vendre l’actif.

Pour un ETF sur PEA, il y a beaucoup moins d’échanges donc un encours supérieur à 30M€ est acceptable. Ici on est sur un PEA-PME donc encore moins d’échanges, d’où un encours très faible.

Les frais de gestion de 0,5%/an sont assez élevés pour un ETF (on préfère <0,3%/an).

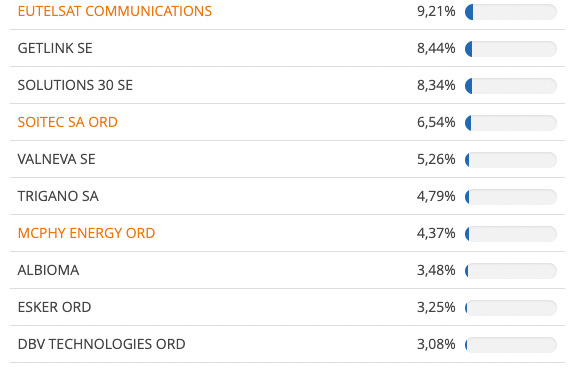

Voici les 10 plus grosses positions de l’ETF:

On y retrouve beaucoup de santé 🏥, technologie 💻 et télécommunications 📞.

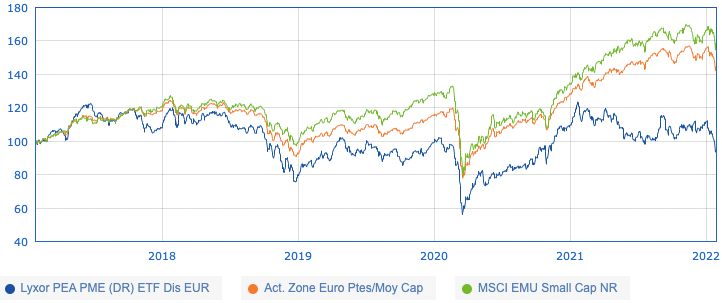

Par rapport aux petites capitalisations européennes (accessibles sur un PEA classique), l’ETF a eu une volatilité plus importante et un rendement plus faible:

Mon avis

Des frais de gestion élevés, un encours faible, une volatilité importante et un rendement médiocre. Cet ETF n’a de remarquable que son éligibilité au PEA-PME.

Si vous souhaitez investir dans des petites capitalisations européennes à travers un ETF éligible au PEA, intéressez-vous plutôt au Lyxor MSCI EMU Small Cap UCITS ETF - Dist (code ISIN: LU1598689153).

Si vous avez atteint le plafond de versement de votre PEA (150 000€), diversifiez avec une assurance-vie ou un compte-titres ordinaire. Les opportunités y sont bien plus intéressantes.

Tu veux investir de façon optimisée sur ton PEA, ton assurance-vie ou ton compte-titres? Mon bootcamp est fait pour toi 👉🏼 toutes les informations.

🌊 La meilleure technique pour retirer son argent en bourse

Difficulté: ⭐️⭐️

Tu as investi avec rigueur et discipline pendant des décennies. Ton capital a fait x2, x10 voire x100. Maintenant, il est temps de profiter des fruits de ton dur labeur.

Mais comment faire pour optimiser ces retraits et en profiter au maximum?

🎯 Le retrait one-shot

🧍🏽♂️ Les retraits fixes

🏃🏽♂️ Les retraits dynamiques

✍🏼 Synthèse

🎯 Le retrait one-shot

Le retrait one-shot consiste simplement à retirer tout ton capital investi d’un seul coup. C’est la méthode la plus simple mais aussi la moins optimisée car elle présente deux problèmes:

Si les marchés ont chuté ces derniers temps, tu risques de retirer un capital moindre que ce qu’il aurait pu être si tu avais étalé les retraits.

→ C’est un manque à gagner important.

Quand tu vas commencer à retirer ton capital il te restera plusieurs dizaines d’années à vivre. Pendant toute cette durée, ton capital sorti va subir l’inflation de plein fouet et ne plus produire aucun rendement.

→ C’est encore un manque à gagner important dont toi ou ta descendance aurait pu profiter.

Bref, retirer tout ton capital investi d’un coup n’est pas recommandé 🙅🏽♂️. Il est préférable de faire des retraits progressifs, fixes ou dynamiques.

🧍🏽♂️ Les retraits fixes

Il y a 2 semaines on a répondu à la question: Combien investir pour atteindre la liberté financière. En synthèse, on utilise la règle des 4% qui nous permet de retirer chaque année un montant fixe de notre capital investi.

Pour rappel, la règle des 4% nous dit de:

Définir le montant dont vous avez besoin chaque mois

Le multiplier par 12

Le diviser par 4%

Exemple:

Je veux percevoir 2 000€/mois de revenus passifs

Ça équivaut à 12x2 000€ = 24 000€/an

Divisé par 4% = 600 000€

La théorie des 4% nous dit donc que pour percevoir 2 000€ de revenus passifs, je dois avoir investi 600 000€ sur les marchés financiers. Cette théorie n’est pas une vérité absolue mais est une base pour construire sa réflexion.

Un des problèmes de la méthode des 4% c’est que selon l’évolution des marchés financiers quand vous allez commencer à retirer votre argent, votre capital peut énormément varier dans les années qui suivent:

Pour comprendre en détails cette étude, cf. ce dossier de la semaine.

Ici on a pris l’exemple d’un portefeuille de 600 000€, composé à 80% d’actions, 20% d’obligations, avec un rendement annuel de 6%/an.

Le propriétaire du portefeuille commence à retirer son argent à 50 ans et voudrait profiter de son capital pendant encore 30 ans. L’étude montre que dans 78% des cas le portefeuille du propriétaire lui a permis de tenir ses 30 années de retraite.

→ 1 chance sur 5 de se retrouver à sec lors de sa retraite c’est loin d’être idéal.

Une solution était d’utiliser la règle des 3% et de ne retirer chaque année que 3% de son capital investi. Néanmoins, cette règle demande d’avoir plus d’argent investi au moment du départ à la retraite et ce n’est pas toujours possible.

Pour limiter autant que possible le risque d’épuiser notre capital sans empiéter sur notre pouvoir d’achat on utilise la méthode des retraits dynamiques.

🏃🏽♂️ Les retraits dynamiques

La société d’investissement Vanguard a développé une méthode plus optimisée que les retraits fixes pour retirer son capital investi.

Pour faire simple, on fixe un % de son capital qu’on souhaite retirer chaque année (3%, 4%, 5%, etc.) puis:

📈 Si les marchés ont progressé l’année précédente, on retire X% en plus (le plafond)

→ On profite de la hausse des marchés pour plus retirer et améliorer son pouvoir d’achat.

📉 Si les marchés ont chuté l’année précédente, on retire Y% en moins (le plancher)

→ On réduit un peu notre retrait afin de ne pas mettre en danger son capital restant tout en préservant son pouvoir d’achat.

Et on recommence cette réflexion année après année.

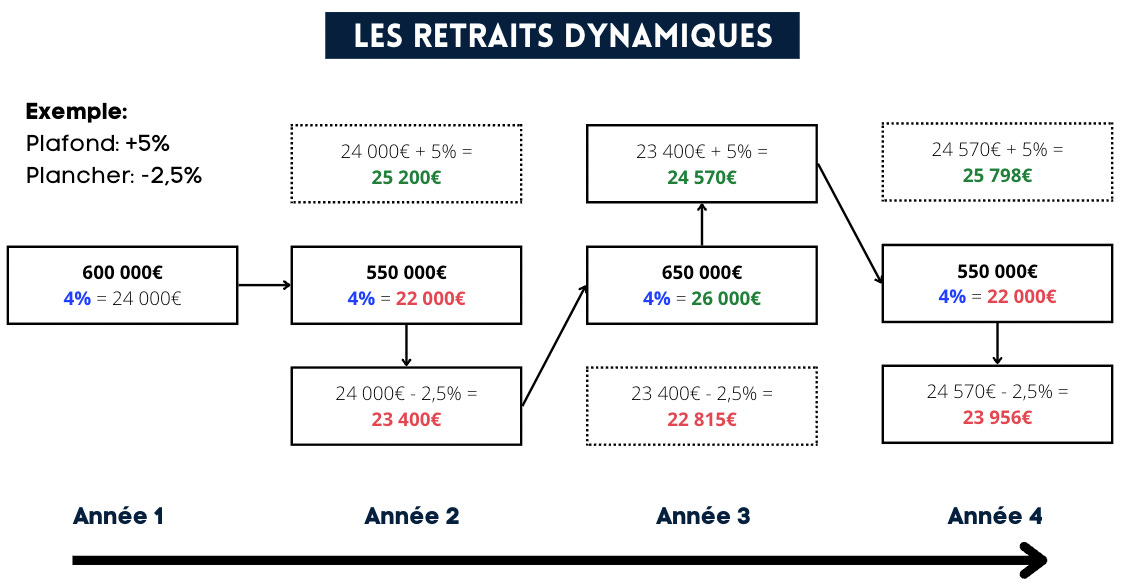

Exemple, j’ai un capital de 600 000€ investi en bourse, je souhaite retirer 2 000€/mois ou 24 000€/an (4% de mon capital).

📈 Les années où les marchés progressent je veux retirer 5% en plus (le plafond).

📉 Les années où les marchés baissent je veux retirer 2,5% en moins (le plancher).

En année 1, je retire 4% de mon capital soit 24 000€.

En année 2, les marchés ont chuté. Mon capital investi en bourse ne vaut plus que 550 000€.

4% de ce capital = 22 000€, c’est moins que ce que j’ai retiré l’année précédente. J’applique donc mon plancher de -2,5%.

Je vais donc retirer 24 000€ - 2,5% = 23 400€ (je vais un petit peu me serrer la ceinture mais je vais protéger mon capital)

En année 3, les marchés ont progressé. Mon capital investi en bourse vaut désormais 650 000€.

4% de ce capital = 26 000€, c’est plus que ce que j’ai retiré l’année précédente. J’applique donc mon plafond de +5%.

Je vais donc retirer 23 400€ + 5% = 24 570€ (j’améliore mon pouvoir d’achat cette année)

Et je recommence ce raisonnement chaque année pour savoir combien je peux retirer.

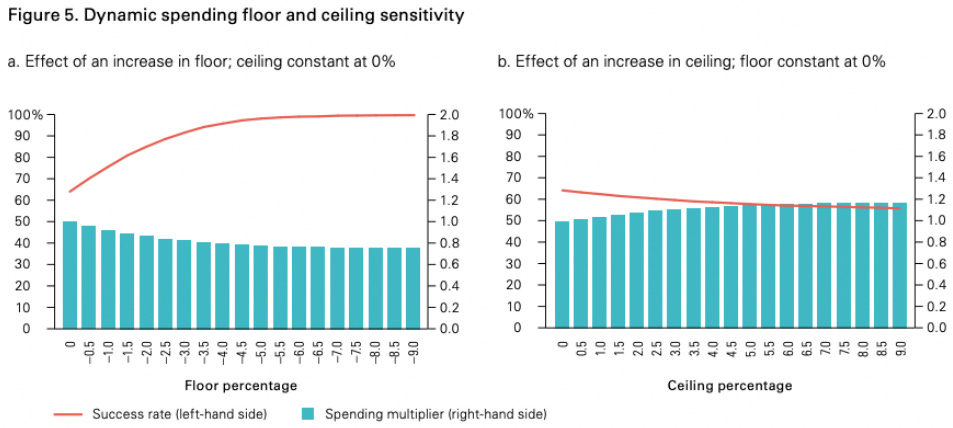

Un schéma vaut mieux que mille mots:

Pourquoi un plafond de +5% et un plancher de -2,5%? Ce sont les facteurs optimaux d’après l’étude de Vanguard:

Libre à toi de choisir un plafond plus élevé (pour plus profiter les bonnes années) ou un plancher plus faible (pour moins réduire votre pouvoir d’achat les mauvaises années).

✍🏼 Synthèse

Choisir la bonne méthode pour retirer son capital est fondamental pour en profiter de façon optimale tout en préservant sa sécurité financière.

Le retrait en one-shot et les retraits fixes ne sont pas optimaux et peuvent même mettre ton patrimoine en danger.

Les retraits dynamiques sont la meilleure façon de retirer ton capital investi en bourse pour maximiser ton pouvoir d’achat et préserver ton capital.

Avant d’arriver à cette étape du retrait, il est nécessaire de commencer à investir le plus tôt possible afin de limiter ton risque de perte et augmenter tes gains potentiels.

Si tu veux passer à l’action, mon bootcamp est ce qu’il te faut 👇🏼

👨🏻🏫 Sécurise ton avenir financier

Si tu es prêt à sécuriser ton avenir financier et que tu veux apprendre à investir en bourse, le bootcamp que j’organise est fait pour toi.

À la fin du bootcamp tu auras défini une stratégie d’investissement personnalisée, optimisée au niveau des frais et du rendement et surtout passive (qui te demande moins de 5 minutes de gestion par mois).

C’est animé par un Conseiller en Investissements Financiers certifié par l’Autorité des Marchés Financiers hyper compétent et très sympa (c’est moi 🙋🏽♂️).

Les dernières places pour le bootcamp de Mars sont en ligne.

⭐️👉🏼 Toutes les informations sur le bootcamp 👈🏼⭐️

Merci 🫶🏼

D’avoir lu cette 10ème édition jusqu’au bout.

Si cette édition t’a plu, pense à t’abonner via ce lien 👇🏼

Si tu penses qu’elle pourrait plaire à des gens que tu connais, n’hésite pas à leur partager via ce lien 👉🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

🎁 Profite des dernières places du bootcamp de Mars.

Je suis preneur de tout commentaire ou suggestion donc n’hésite pas à m’écrire en répondant à ce mail ou sur LinkedIn.

À samedi prochain !

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous.

Charlé 🌊

Sources:

Calculateur de la règle des 4%: https://engaging-data.com/visualizing-4-rule/

Les retraits dynamiques: https://www.vanguard.ca/documents/literature/dynamic-ret-spending-paper.pdf

Bravo pour ce contenu de qualité !