🌊 Combien investir pour atteindre la liberté financière?

🎯 Définir sa liberté financière en un objectif concret

Bienvenue dans la 8ème édition de cette Newsletter et bienvenue aux 400 nouveaux abonnés qui ont décidé de prendre en main leur avenir financier!

📝 Au programme d’aujourd’hui:

📰 Les 5 actualités business de la semaine à ne pas louper

🎙️ Un nouvel épisode du podcast est sorti

🙋🏽 Les réponses aux questions que vous m’avez posées

🌊 Le dossier de la semaine: Combien investir pour atteindre la liberté financière?

🎁 Le bootcamp de Mars

⏳ Temps de lecture: 8 à 10 minutes selon ta vitesse de lecture

📰 Les 5 actualités de la semaine

💡 Ce qui change au 1er Février

Le tarif minimum des courses VTC passe à 10,20€

Annuler ou modifier son billet SNCF 1 semaine avant le départ entraînera des frais de 19€

+15% aux tarifs réglementés de l'électricité

+4,75% en moyenne des prix des péages

Le taux du livret A et du LDDS passe de 2% à 3%

-25% de durée d'indemnisation pour les nouveaux demandeurs d'emploi

Le nouveau taux du livret A et LDDS en fait d'excellents placements pour l'épargne de précaution (3 à 6 mois de vos dépenses mensuelles) mais ne couvrent pas l'inflation (6% en 2022).

Vous perdez du pouvoir d’achat chaque jour en laissant trop d’argent sur ces livrets.

🌍 La finance responsable boycottée

L'Amérique conservatrice boycotte les fonds et les banques qui investissent selon des critères extra-financiers, environnementaux, sociaux et de gouvernance "au nom du pétrole".

Ce sont surtout les États dont l'économie repose sur les énergies fossiles qui sont à l'origine de ce boycott. Mais cet activisme paraît vain face à l'irrésistible essor de la finance durable.

🇮🇳 Une fraude sans précédent en Inde

L'industriel indien Gautam Adani, plus grande fortune d'Asie, est au cœur d'un scandale financier après des accusations de fraude provenant d'une société d'investissement américaine.

La société aurait manipulé ses comptes pour donner une apparence de bonne santé financière et de solvabilité. Depuis l'accusation, la société a perdu plus de 45 milliards de valorisation en bourse.

🚙 Toyota toujours numéro un de l'automobile

Pour la troisième année consécutive, Toyota est le numéro un mondial de l'automobile en ventes en volume avec près de 10,5 millions de véhicules écoulés. Volkswagen reste deuxième devant Hyundai-Kia, troisième.

Malgré le covid-19 et la hausse de la demande de semi-conducteurs, les ventes sont restées au même niveau que l'année précédente en raison d'une demande centrée sur l'Asie.

📈 Énorme rallye sur les cryptos en janvier

Le mois de Janvier a été excellent pour les cryptos:

Bitcoin: +40%

Ether: +30%

D'autres altcoins comme Solana ont dépassé les +100%.

Ce rallye a été porté par des achats massifs par les institutions occidentales de stablecoins et les valeurs technologiques qui ont connu une forte hausse en Janvier.

🎙️ Le nouvel épisode du podcast

L’immobilier est le placement préféré des Français pour de bonnes raisons:

📈 Performance

🧘🏽 Résilience

🏠 Concret

Pourtant, l’immobilier c’est aussi des galères:

🔨 Devoir gérer des locataires et des travaux

💰 Besoin d’un gros capital à investir

🙅🏽♂️ Placement très peu liquide

La réalité c’est qu’en 2023, l’immobilier ce n’est pas qu’acheter un bien et le mettre en location. Il existe un multitude de façons d’investir en immobilier.

J’ai voulu mettre les choses à plat et comprendre comment aborder l’immobilier efficacement cette année.

C’est pourquoi j’ai invité Nadim Takchi, fondateur de livret P et expert de l’immobilier au micro du Grand Bain.

Comment profiter des nouvelles opportunités du marché?

Faut-il mieux louer ou acheter sa résidence principale ?

Que réserve 2023 pour le marché immobilier?

Qu’est-ce que le private equity immobilier?

On répond à toutes ces questions, et bien d’autres dans le dernier épisode du podcast du Grand Bain 🎙️.

Tu peux écouter l’épisode sur:

Si l’épisode te plaît, pense à noter le podcast 5 ⭐️ sur ta plateforme d’écoute!

🙋🏽 Les réponses à vos questions

Cette semaine j’ai eu plein de questions, c’est génial! ❤️ Si je n’ai pas répondu à la tienne cette semaine, pas de panique, j’y répondrai dans les éditions suivantes.

Question de Pierre

Bonjour, tu nous conseillerais donc de placer sur notre livret de développement durable à 3% plutôt que sur le livret A ?

Réponse

Hello Pierre,

Depuis le 1er Février le taux du livret A et du LDDS est à 3% pour les deux livrets. Tu n’as donc pas d’intérêt financier particulier à mettre sur l’un plutôt que sur l’autre! Le rendement de ces deux livrets est toujours défiscalisé.

Il existe cependant des différences entre les livrets:

Le livret A possède un plafond de versement de 22 950€ alors que le LDDS possède un plafond de versement de 12 000€.

C’est un plafond de versement, donc avec les intérêts générés, la valeur de ton capital peut dépasser ces plafonds!

L’argent déposé sur ton livret A est affecté au logement social alors que celui déposé sur ton LDDS est affecté au développement durable et au financement des PME.

Ces deux enveloppes ne sont pas à opposer mais peuvent être complémentaires.

Question de Caroline

Que penses-tu des actifs fractionnés ? Comme le proposent Bricks et Iroko par exemple ?

Réponse

Hello Caroline,

Bricks est en attente d'agrément par l'AMF pour le passage de contrats en royalties à des contrats obligataires, cf. cet article. En attendant cet agrément je resterai loin de la société.

Pour Iroko si tu parles des SCPI, c’est un excellent moyen d’investir en immobilier sans les contraintes d’un investissement en direct. Je n’ai pas investi chez Iroko donc je n’ai pas d’avis sur cette société même si de premier abord elle semble ok.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question? 📩

Clique ici 👉🏼

🌊 Combien faut-il investir bourse?

Difficulté: ⭐️⭐️

On a déjà vu dans cette édition que l’apport (le montant que tu investis) est un des 3 leviers de la richesse pour faire grandir ton patrimoine.

À la question “Combien faut-il investir” il y a donc 2 questions sous-jacentes:

🐖 Combien devrais-je investir chaque mois?

🎯 Combien dois-je investir pour atteindre ma liberté financière?

🐖 Combien devrais-je investir chaque mois?

Idéalement, autant que possible. Mais la sécurité financière prime avant tout.

C’est pour ça qu’avant d’investir il faut se constituer une épargne de précaution:

→ 3 à 6 mois de tes dépenses mensuelles

→ Déposée sur un livret A ou LDDS pour garantir le capital et la liquidité

Une fois cette épargne constituée, tu peux chercher à investir un % fixe de tes revenus chaque mois. L’objectif est de maximiser ce %.

Un point de départ pour ta réflexion peut être la méthode 50-30-20:

50% de tes revenus sont utilisés pour les besoins fixes (loyer, nourriture, prêt...)

30% pour les plaisirs (resto, soirée, shopping)

20% pour l'épargne et l'investissement

Plus tes revenus sont élevés plus tu peux te permettre d’épargner et/ou investir.

Tu as du mal à épargner?

→ Épargne en début de mois. C’est la façon la plus sûre de garantir ta capacité d’épargne mensuelle ✅.

Pour t’aider, tu peux mettre en place des versements programmés vers un livret ou un autre compte. Une fois mis en place, tu n’as plus besoin d’y penser et ton épargne grandit chaque mois, toute seule 🧘🏽.

⚠️ Attention à la lifestyle inflation ⚠️

La lifestyle inflation c’est quand tes dépenses augmentent au même rythme que tes revenus ❌.

→ Tu as l’impression de t’enrichir mais en réalité ton patrimoine stagne. C’est une des raisons principales pour lesquelles les gens ont du mal à faire grandir leur patrimoine.

🎯 Combien dois-je investir pour atteindre ma liberté financière?

Ahhh la fameuse liberté financière, qui n’en rêve pas?

La liberté financière c’est la situation dans laquelle on n’est plus contraint par le travail pour percevoir des revenus suffisants au maintien de son train de vie.

Pour l’atteindre il faut donc décorréler ses revenus de son travail et donc se créer des sources de revenu vraiment passives 🛌.

Par exemple avec:

Une stratégie d’investissement passive sur les marchés financiers (comme ce que j’enseigne dans le bootcamp)

Sur le long-terme on peut viser un rendement annualisé de 8%

Des revenus locatifs, avec des SCPI par exemple (l’immobilier en direct n’est pas vraiment passif, ça peut même être très chronophage)

En 2022, le rendement moyen des SCPI était de 4,5%, similaire à 2021

Dans les deux cas, pour vivre de ces revenus passifs il faut investir un capital souvent très important. Mais combien précisément?

→ La réponse dépend du niveau de revenus passifs que vous souhaitez atteindre.

Posez-vous la question, là, tout de suite: “De combien j’ai besoin chaque mois pour vivre confortablement?”.

Peut-être est-ce 2 000€, peut-être 5 000€, peut-être 10 000€? 💶

N’oubliez pas, ici on parle uniquement des revenus passifs. Vous pouvez compléter ce revenu avec une activité mais qui vous plaît profondément, qui n’est “pas du travail” pour vous.

Une fois ce montant défini, on va utiliser la théorie économique des 4% pour trouver le montant que vous avez besoin d’avoir investi sur les marchés financiers pour atteindre votre liberté financière.

💡 La théorie des 4%

La théorie des 4% consiste à:

Définir le montant dont vous avez besoin chaque mois

Le multiplier par 12

Le diviser par 4%

Exemple:

Je veux percevoir 2 000€/mois de revenus passifs

Ça équivaut à 12x2 000€ = 24 000€/an

Divisé par 4% = 600 000€

La théorie des 4% nous dit donc que pour percevoir 2 000€ de revenus passifs, je dois avoir investi 600 000€ sur les marchés financiers.

Comment avoir 600 000€ investis sur les marchés financiers? Cf. Les 3 leviers de la richesse.

Quel est le rationnel derrière ce calcul?

En supposant que vous avez défini un portefeuille d’investissement qui rapporte 7%/an, si vous corrigez d’une inflation à 3%, vous pouvez retirer chaque année 4% (les 2 000€/mois) de votre portefeuille sans que votre capital ne s’épuise jamais.

→ 7% de croissance - 3% d’inflation - 4% de retrait = capital stable ✅

Ça, c’est la théorie. Dans la pratique, la règle des 4% présente plusieurs limites:

Elle ne tient pas compte de la fiscalité

Elle dépend de l’inflation (en 2022 on a eu 6% d’inflation…)

Elle dépend de la situation économique au moment où vous allez commencer à retirer votre argent

Des études ont été menées sur ce dernier point pour vérifier la viabilité de la règle des 4% selon l’année à laquelle vous partez à la retraite/commencez à retirer votre argent.

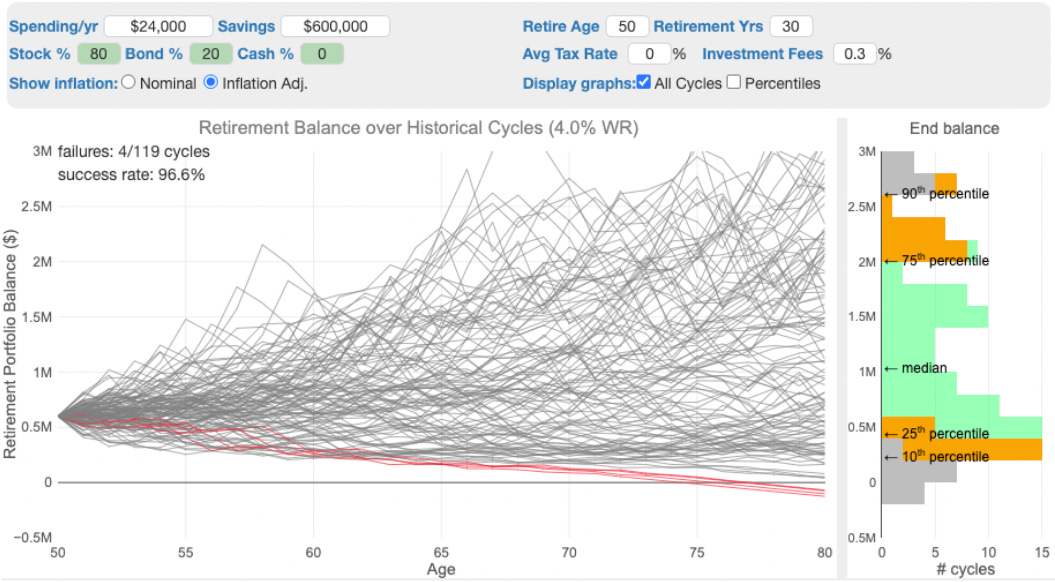

Source: engaging-data.com; données entre 1871 et 2019

Ici on prend l’exemple d’un portefeuille de 600 000€, composé à 80% d’actions, 20% d’obligations, avec un rendement annuel de 6%/an investis majoritairement dans des ETF avec des frais de gestion moyens de 0,3%/an.

Le propriétaire du portefeuille commence à retirer son argent à 50 ans et voudrait profiter de son capital pendant encore 30 ans 👴🏼.

→ L’étude montre que dans 96,6% des cas (115 années sur 119) le portefeuille du propriétaire lui a permis de tenir ses 30 années de retraite.

Dans 50% des cas, le portefeuille finit même avec un capital de plus de 1M€, sympa pour les enfants 👶🏻.

Le capital n’est tombé à 0 avant les 30 années que dans 4 cas: s’il a commencé à retirer son argent en 1965, 1966, 1968 ou 1969. Quatre années où les marchés financiers, dans les années qui ont suivi, ont fortement chuté. La chute des premières années n’a jamais pu être rattrapée 💀.

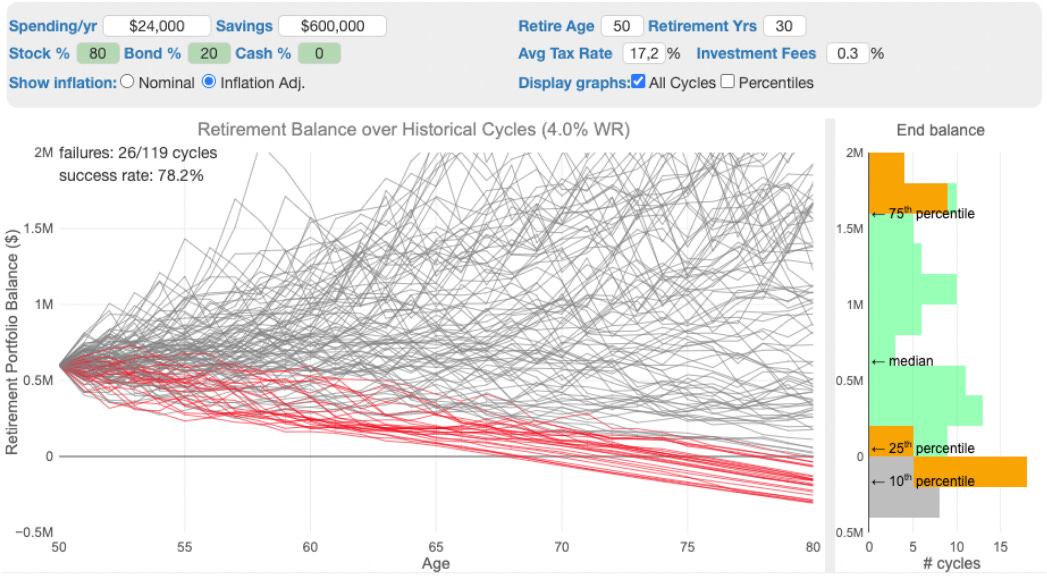

Par contre, si on prend en compte une fiscalité à 17,2%, qui est la fiscalité d’un PEA ou d’une assurance-vie après 5 et 8 ans (cf. 🌊 PEA, Assurance-Vie, CTO: le décryptage), c’est moins rose:

Le portefeuille n’a pas tenu 30 ans dans 21,8% des cas. Plus d’une chance sur 5 de se retrouver à sec pendant la retraite. Pas terrible.

Pour palier à ce risque, de savants économistes ont passé des années à développer une méthode moins risquée que la règle des 4%. Cette méthode s’appelle…

🧠 La règle des 3%

Vous ne l’aviez pas vu venir celle-là, hein?

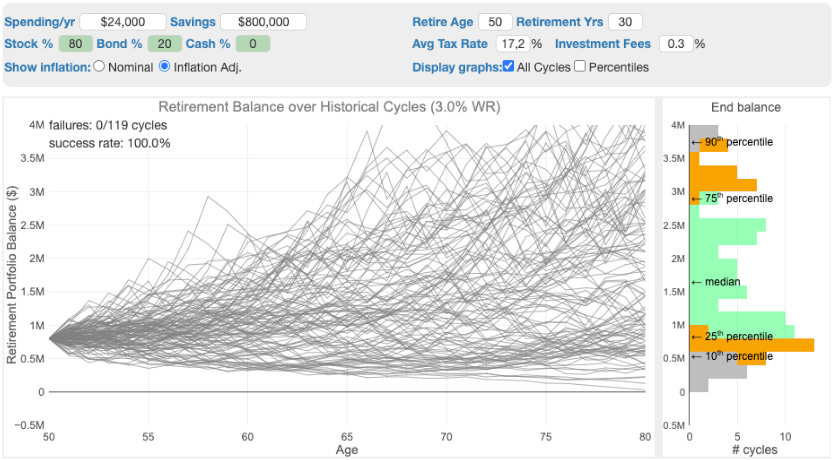

Reprenez la même méthode que la précédente sauf qu’au lieu de diviser par 4%, vous divisez par 3% (et retirez 3% de votre capital chaque année).

Pour retirer 2 000€/mois il faut donc investir 800 000€. Les résultats sont sans appel 👇🏼

Le portefeuille a tenu sa promesse dans 100% des cas, même avec la fiscalité à 17,2%.

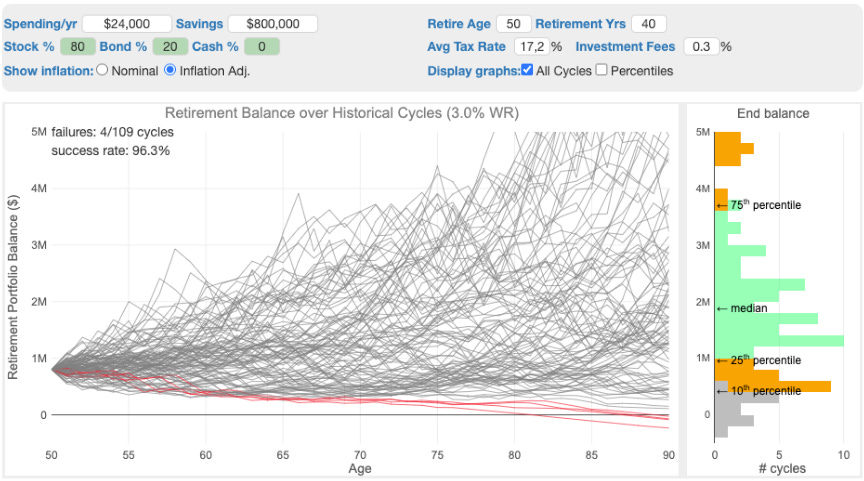

Si on compte faire de vieux os et prendre 40 années de retraite, le portefeuille a toujours tenu le coup dans 96,3% des cas et finit même à plus de 1M€ de capital dans 75% des cas.

✍🏼 Synthèse

Quand vous cherchez à investir, votre priorité doit être votre sécurité financière.

Donc avant d’investir: on constitue son épargne de précaution, on contrôle ses dépenses puis on épargne/investit autant que nos revenus nous le permettent.

Pour le montant que vous avez besoin d’investir, la règle des 3% et 4% vous donne une base théorique à partir de laquelle vous pouvez construire votre réflexion.

La réalité de la vie et des besoins fait que retirer un montant fixe chaque année n’est pas réaliste. Certaines années vous aurez besoin de retirer plus ou moins que d’autres.

La façon dont vous allez retirer votre argent est donc cruciale dans la pérennité de votre patrimoine. On reparlera des façons optimales pour retirer/vendre son capital dans une prochaine édition.

🎁 Le bootcamp de Mars

Si tu es prêt à sécuriser ton avenir financier et que tu veux apprendre à investir en bourse, le bootcamp/formation que j’organise est fait pour toi.

À la fin du bootcamp tu auras défini une stratégie d’investissement personnalisée, optimisée au niveau des frais et du rendement et surtout passive (qui te demande moins de 5 minutes de gestion par mois).

C’est animé par un Conseiller en Investissements Financiers certifié par l’Autorité des Marchés Financiers hyper compétent et très sympa (c’est moi 🙋🏽♂️).

Il reste actuellement 5 places pour la session de Mars.

Toutes les informations 👉🏼

Merci 🫶🏼

D’avoir lu cette 8ème édition jusqu’au bout.

Si cette édition t’a plu, pense à t’abonner via ce lien 👇🏼

Si tu penses qu’elle pourrait plaire à des gens que tu connais, n’hésite pas à leur partager via ce lien 👉🏼

Retrouve-moi aussi tous les jours sur LinkedIn (pense à t’abonner):

Je suis preneur de tout commentaire ou suggestion donc n’hésite pas à m’écrire en répondant à ce mail ou sur LinkedIn.

À la semaine prochaine !

Si cet email t’a plu, pense à cliquer sur le ❤️.

Bravo, au top !