🌊 PEA, Assurance-Vie, CTO: le décryptage

💌 Maîtriser les enveloppes fiscales pour investir efficacement

Bienvenue dans la 4ème édition de cette Newsletter!

📝 Au programme d’aujourd’hui:

📰 Les 5 actualités business de la semaine à ne pas louper

🎙️ Un nouvel épisode du podcast est sorti

🙋🏽 Les réponses aux questions que vous m’avez posées

🌊 Le dossier de la semaine: Maîtriser les enveloppes fiscales

🎁 Le bootcamp de Février

⏳ Temps de lecture: 6 à 9 minutes selon ta vitesse de lecture

📰 Les 5 actualités de la semaine

🙅🏽♂️ Amazon supprime 18 000 postes

Le géant du e-commerce va supprimer près de 18 000 emplois notamment en Europe. Le groupe comptait fin septembre 1,54 million d'employés dans le monde, sans inclure les travailleurs saisonniers.

Amazon avait trop embauché pendant la pandémie, doublant ses effectifs entre 2020 et 2022. Ces licenciements arrivent partout en ce moment, chez BackMarket et Salesforce par exemple

📈 Hausse du taux des fonds euros

La hausse des taux profite aux fonds euros des contrats d'assurance-vie: les prévisions de rendement pour 2023 doublent passant de 1% à 2%. Une hausse fébrile face à un livret A à 2% qui risque de passer à 3% en Février.

Face au livret A, le seul intérêt des fonds euros est l'absence de plafond de versement sur les contrats d'assurance-vie. Les contrats d'assurance-vie doivent être dynamisés avec des unités de compte.

C’est quoi des unités de compte? On en parle dans le dossier de la semaine juste en-dessous 👇🏼

🍏 Apple a perdu 1 000 milliards de valorisation

Un an après avoir dépassé les 3 000 milliards de dollars de valorisation, Apple est passé sous la barre symbolique des 2 000 milliards en séance à Wall Street.

C'était la dernière entreprise à valoir plus de 2 000 milliards de dollars. Apple est victime de la décote des valeurs technologiques et des difficultés de ses capacités de production en Chine.

💰 $100M d'amende pour Coinbase

Coinbase a reconnu devoir régler 100 millions de dollars pour n'avoir pas demandé suffisamment de garanties à ses clients dans le cadre de la lutte contre le blanchiment d'argent.

Les récents déboires du secteur poussent les institutions à prendre des mesures de protection supplémentaires pour les épargnants.

Mieux vaut une amende de 100 millions maintenant que des milliards perdus plus tard à cause d’une mauvaise gestion!

📉 Ralentissement de l'inflation en décembre

L'inflation en France a ralenti au mois de décembre à 5,9% sur un an, contre 6,2% en novembre. En 2022, les prix de l'énergie ont bondi de 15%, et ceux des produits alimentaires de 12%.

L'Institut national de la Statistique a averti que l'inflation devrait atteindre un pic de 7% début 2023 avant de reculer plus durablement à partir du mois de mars.

🎙️ Le nouvel épisode du podcast

Cette semaine c’est Benoit Marzanasco de la société Mona Patrimoine qui était au micro du Grand Bain pour nous parler des SCPI.

Pour faire simple, les SCPI permettent d’investir en immobilier avec :

🧘🏽 Une gestion 100% passive

📈 Une performance moyenne de 5%

🏘️ Une diversification du parc immobilier

Moi qui suis partisan de l’investissement passif, la SCPI est pour moi la façon la plus simple et safe d’investir en immobilier.

Comment sélectionner la bonne SCPI?

Comment faire pour investir en SCPI?

Quels sont les risques?

Combien ça coûte?

On répond à toutes ces questions, et bien d’autres dans le dernier épisode du podcast du Grand Bain 🎙️.

Tu peux écouter l’épisode sur:

Si l’épisode te plaît, pense à noter le podcast 5 ⭐️ sur ta plateforme d’écoute!

🙋🏽 Les réponses à vos questions

Question de Maxime

Dans un contexte de décroissance durable, les stratégies d’investissement qui misent sur une croissance globale de la bourse à long terme (ex : DCA sur un ETF World) ont-elles encore du sens ? Quelles alternatives pourrait-on envisager pour intégrer ce risque de décroissance ?

Réponse

Hello Maxime,

Ta question est légitime et revient souvent ces derniers temps. La réponse est complexe et mériterait un dossier complet. Je ne vais pas questionner le sujet de la décroissance durable et en faire un postulat pour te répondre.

La croissance de la bourse est basée sur 2 choses:

La capacité des entreprises à produire de la valeur

La confiance qu’ont les investisseurs dans la pérennité de ces entreprises.

La décroissance va négativement impacter certaines entreprises, mais d’autres vont en profiter et prospérer. La bourse connaît des cycles. La dernière décennie a été marquée par la croissance des valeurs technologiques. La prochaine le sera peut-être par les entreprises œuvrant pour la transition écologique et une meilleure gestion des ressources de notre monde.

La valeur proviendrait alors de nouvelles entreprises et la confiance des investisseurs va alors shifter d’un secteur vers un autre. La composition des indices comme le CAC40, le S&P500 ou le MSCI World va évoluer. Les entreprises à impact positif pourraient progressivement remplacer les entreprises à impact négatif.

La bourse continuerait alors de croître, seule sa composition changerait. Il n’est pas nécessaire de produire plus pour que la bourse progresse. Il suffit de produire mieux et que les investisseurs aient confiance dans la pérennité de cette nouvelle façon de créer de la valeur.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question? 📩

Clique ici 👉🏼

🌊 Maîtriser les enveloppes fiscales

C’est quoi au juste une enveloppe fiscale et pourquoi c’est important? Déjà, rien à voir avec le courrier ou l’URSSAF.

Une enveloppe fiscale c’est tout simplement une poche dans laquelle tu peux loger des produits financiers. Pour investir en bourse tu dois obligatoirement le faire à travers une enveloppe fiscale.

En France il en existe 3 principales:

🇪🇺 Le Plan d’Épargne en Actions (PEA)

⚖️ L’Assurance-Vie (AV)

🌍 Le Compte-Titres ordinaire (CTO)

Le choix des emojis n’est pas anodin, tu comprendras pourquoi en lisant la suite.

🇪🇺 Le plan d’épargne en actions

Le PEA c’est l’enveloppe de base à regarder quand on veut commencer à investir en bourse.

Le PEA présente quelques contraintes:

Pour en ouvrir un, tu dois être domicilié fiscalement en France (tu y séjournes plus de 6 mois au cours de l'année).

Si tu déménages hors de France après l’ouverture, c’est ok: tu conserves ton PEA et peux continuer à l’alimenter ✅

On ne peut en avoir que 1 par personne

2 par foyer fiscal si tu es marié ou pacsé

Tu ne peux y verser que 150 000€ MAX

Seuls les versements sont plafonnés: ton capital peut fructifier et sa valeur peut dépasser les 150 000€.

Il ne permet d’investir que dans des actions européennes ou des fonds investis au moins à 75% en actions européennes (d’où l’emoji 🇪🇺).

Il est possible de contourner cette règle avec des ETF synthétiques mais c’est pour une prochaine édition 🙃

Si tu retires de l’argent de ton PEA avant les 5 ans d’ancienneté de ton contrat, le PEA est clôturé (sauf cas exceptionnels)

Mais de toute façon tu investis à long-terme donc tu ne devrais pas avoir ce souci 😇

Ok Jamy, mais concrètement comment ça marche?

Le PEA possède 2 poches: une poche espèce pour gérer le “cash” et une poche titres qui contient les titres financiers (actions, ETF, etc.).

Étape 1: tu fais un versement de ton compte courant vers le PEA → tu “alimentes” la poche espèces.

Étape 2: avec ce cash tu achètes des titres qui seront logés dans la poche titres.

Étape 3: quand tu vends tes titres, le cash est envoyé vers la poche espèces.

Étape 4: tu sors l’argent de ton PEA en virant l’argent vers ton compte courant.

Petite synthèse extraite du Module 6 de mon bootcamp, dédié aux enveloppes fiscales (PV = plus-value):

Et la fiscalité dans tout ça? Il n’y a aucune imposition tant que l’argent ne sort pas du PEA (même si tu perçois des dividendes). On dit que le PEA est une poche capitalisante.

Quand tu sors l’argent tu es imposé uniquement sur la plus-value retirée:

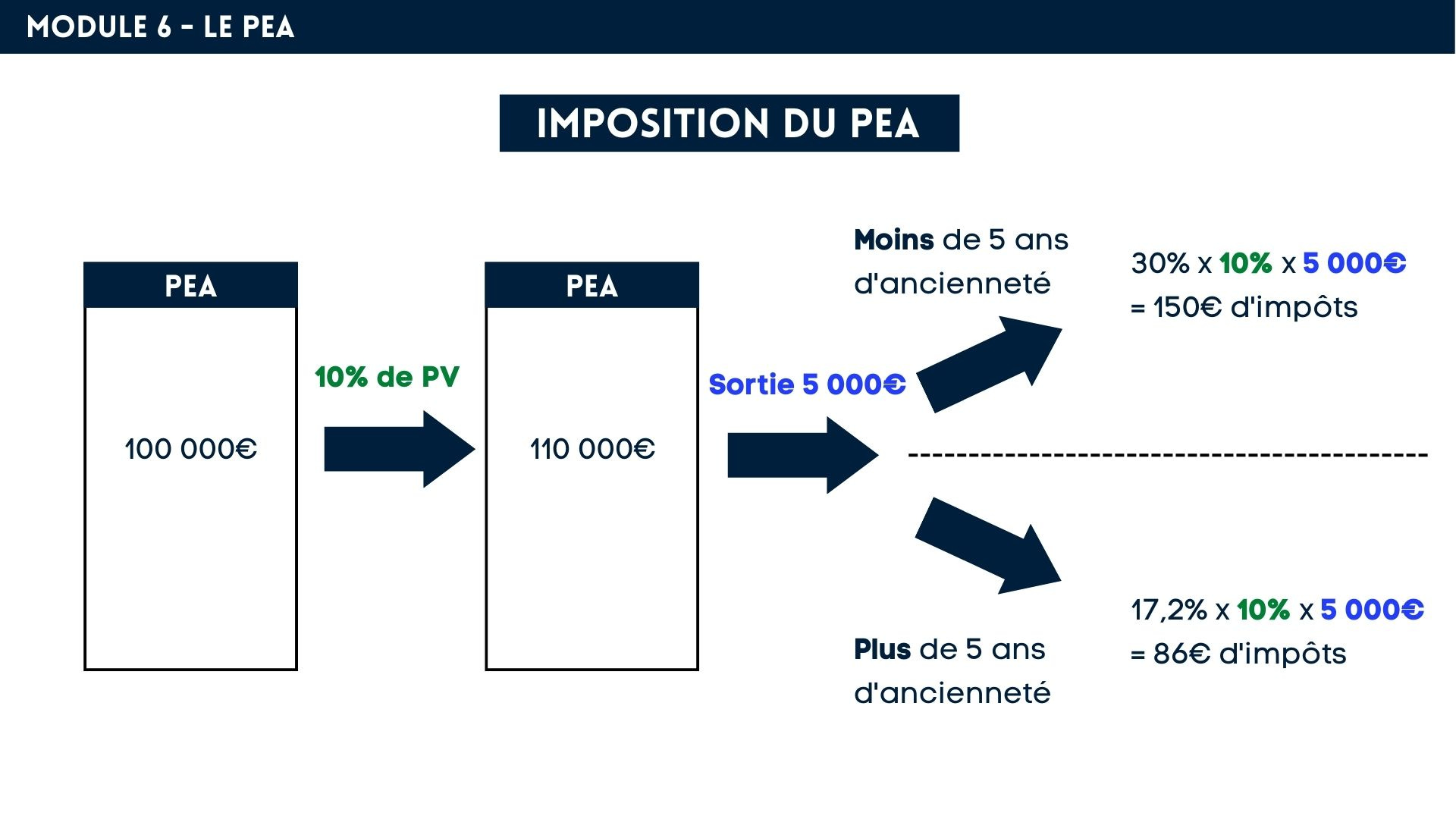

Si le PEA a moins de 5 ans: 30% (17,2% de PS + 12,8% d'IR), c’est la “flat tax”

PS = prélèvements sociaux et IR = impôt sur le revenu

Si le PEA a plus de 5 ans: 17,2%

Exemple: si tu investis 100 000€ sur ton PEA et que tu réalises une plus-value de 10% tu as alors 110 000€ sur ton PEA. Supposons que tu décides de sortir 5 000€ du PEA ta plus-value retirée est donc de 500€ (10% x 5 000€).

Voici en schéma ce qu’il se passe:

⚖️ L’assurance-vie

L’assurance-vie est aussi un contrat classique à avoir en France. Rien à voir avec un contrat d’assurance décès, désolé chérie, l’héritage c’est pas pour tout de suite 🤷🏽♂️.

L’assurance-vie présente moins de contraintes que le PEA:

Tu peux ouvrir autant de contrats que tu veux

Pas de plafond de versement

Pas de limite d'âge (possible d’en ouvrir pour ses enfants)

Pas besoin d'être domicilié fiscalement en France

Mais:

Vider une assurance-vie la clôture

Les produits disponibles dans ton assurance-vie dépendent de l’assureur derrière ton contrat

D’où l’importance de bien sélectionner son courtier avant d’ouvrir le contrat!

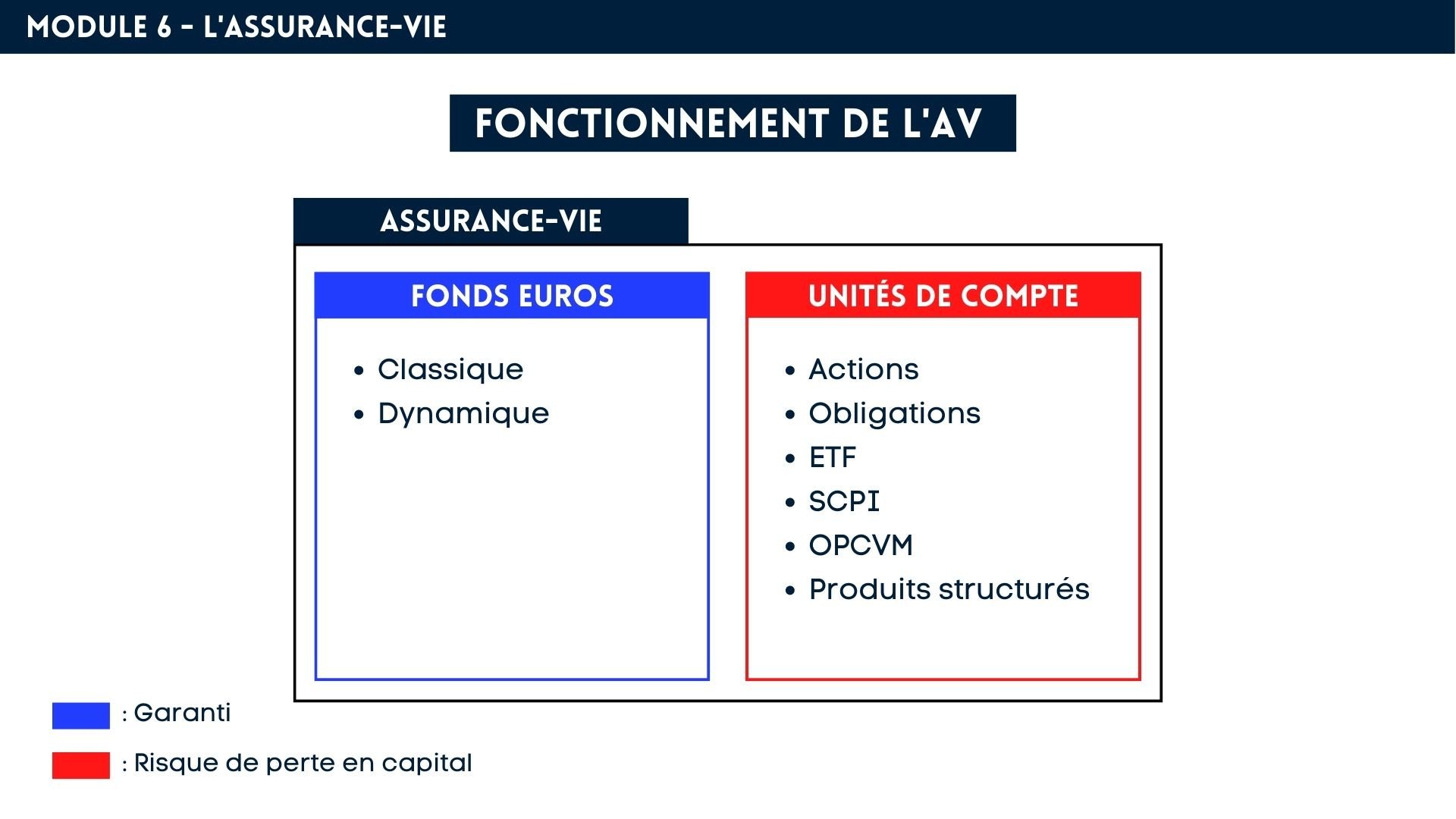

L’assurance-vie est composée de 2 poches:

Le fonds euro, le rendement est faible (1% à 2% en moyenne) mais est garanti par l’assureur

Les unités de compte, ce sont les produits financiers avec du risque potentiel mais aussi un rendement potentiel plus élevé

Quand tu investis via une assurance-vie tu peux faire des versements vers le fonds euros ou vers les unités de compte ou faire des arbitrages (transférer du fonds euros vers les unités de compte et inversement, d’où l’emoji ⚖️)

La fiscalité de l’assurance-vie est particulière. Comme le PEA, c’est une poche capitalisante: aucune imposition tant que l’argent ne sort pas du contrat.

Quand tu sors l’argent tu es imposé uniquement sur la plus-value retirée:

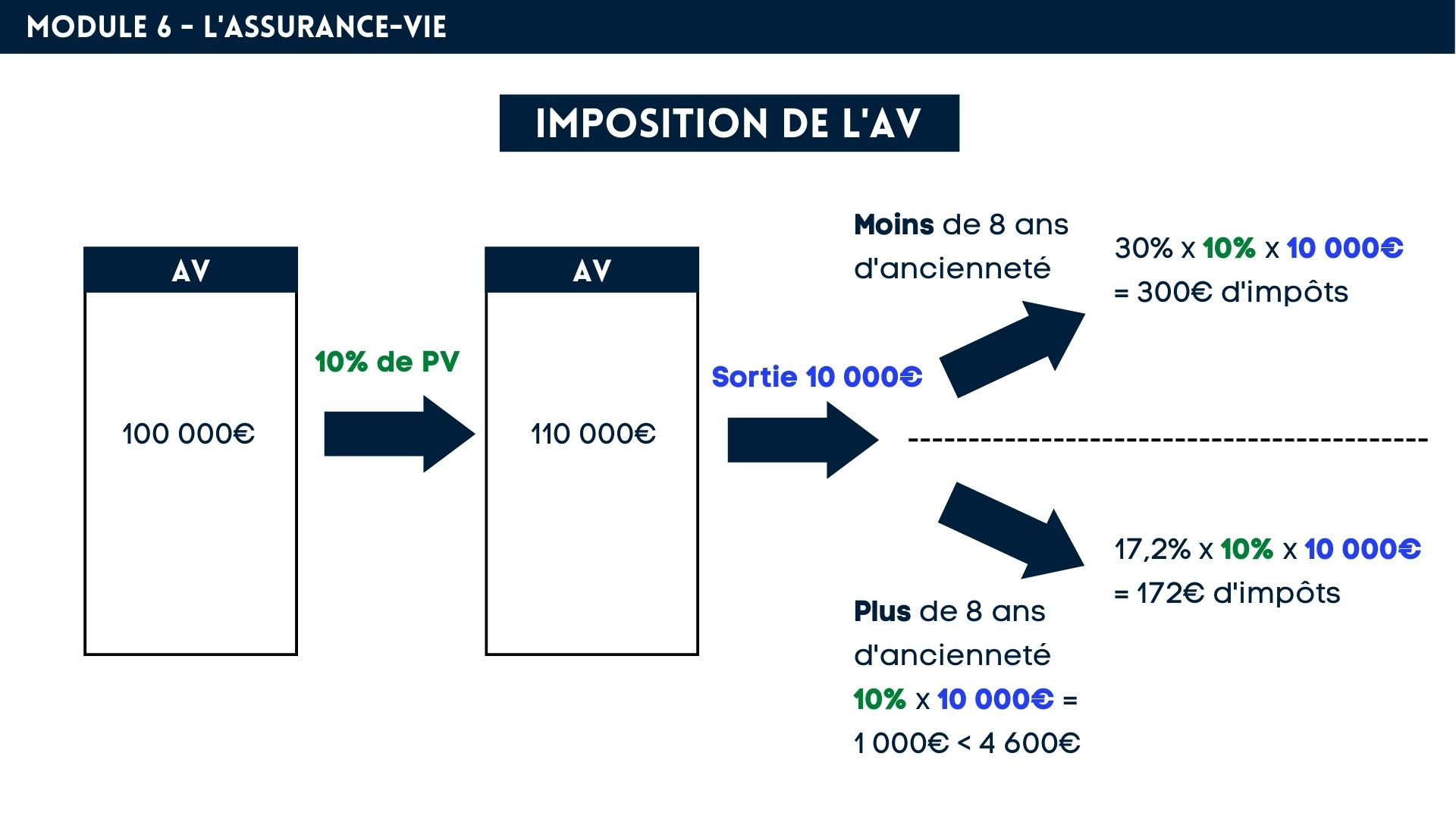

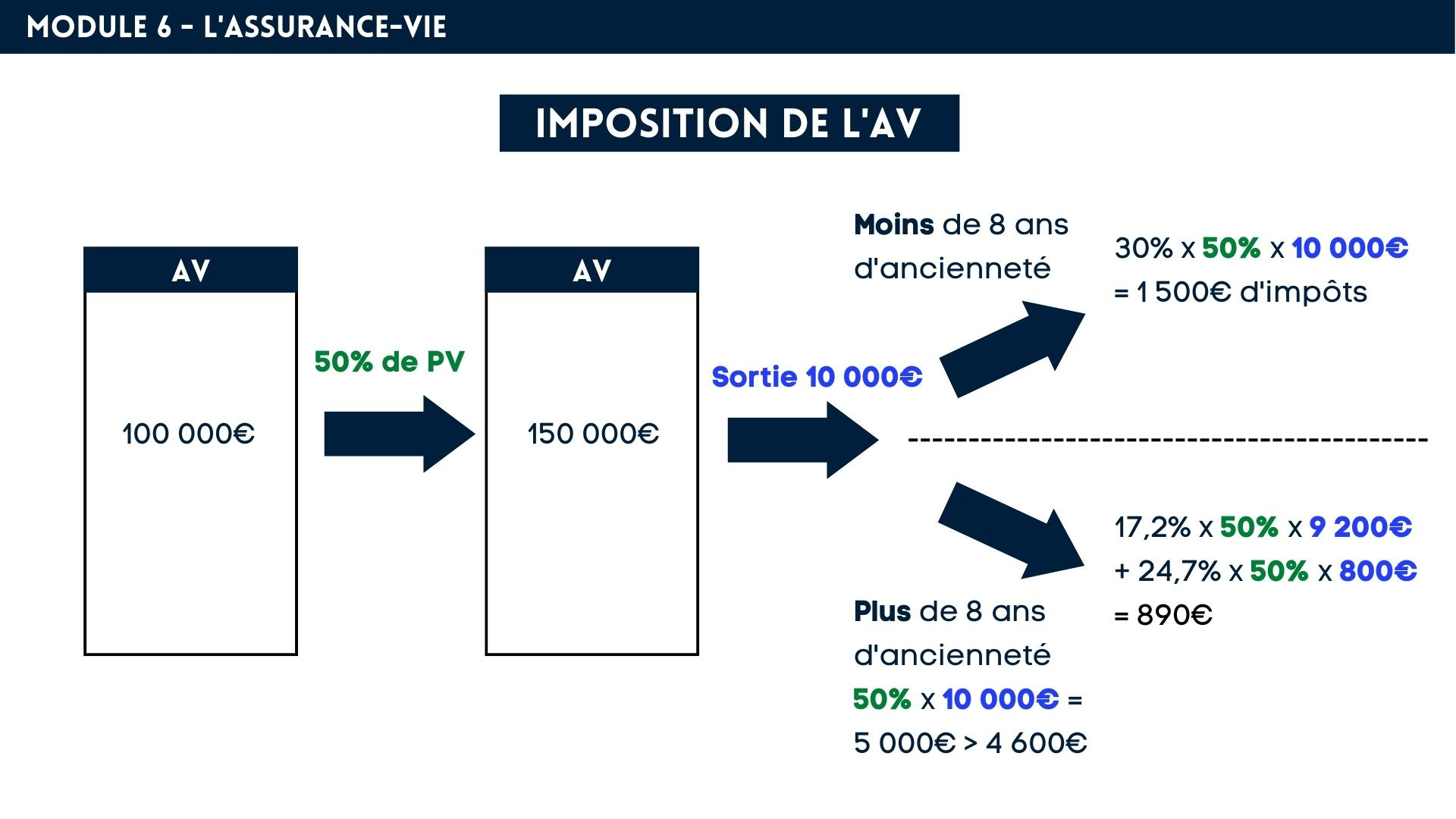

Si le contrat a moins de 8 ans: 30% (17,2% de PS + 12,8% d'IR)

Si le PEA a plus de 8 ans: 17,2%

C’est 17,2% jusqu’à 4 600€ de plus-value retirée puis 24,7% sur tout ce qui est au-dessus de 4 600€ de plus-value retirée

Je t’ai perdu? Pas de panique, voici 2 exemples en schémas:

1er exemple où la plus-value retirée est de 1 000€ (10% x 10 000€) donc inférieure à 4 600€:

2nd exemple où la plus-value retirée est supérieure à 4 600€:

→ En gérant bien les retraits sur ton contrat d’assurance-vie tu peux rester sous les 4 600€ de plus-value retirée et limiter les impôts que tu paies 💡.

Il y a également des avantages fiscaux à la transmission d’une assurance-vie comme un abattement de 152 500€ sur les droits de succession par bénéficiaire.

🌍 Le compte-titres ordinaire

T’es toujours là? Allez on s’accroche, voici la dernière poche!

Le compte-titres est la poche la plus flexible des 3:

Pas besoin d'être domicilié fiscalement en France

Pas de limite d'ouvertures de comptes

Pas de plafond de versement

Pas de limite d'âge

Il permet d’investir dans n’importe quel produit financier: des actions, des matières premières, des cryptos, du pétrole… sans aucune limite géographique (d’où l’emoji 🌍).

Il fonctionne exactement comme le PEA avec une poche espèces que tu alimentes pour le cash et une poche titres pour les titres financiers.

Contrairement à l’assurance-vie et au PEA, le compte-titres n’est pas une poche capitalisante, tu es directement imposé sur:

Tes plus-values réalisées (nettes de tes moins-values réalisées)

C’est payé lors de ta déclaration fiscale en année N+1

Les dividendes perçus

C’est directement prélevé par ton courtier

Pour le montant de l’impôt, tu as le choix entre:

La flat tax (30%)

Le barème progressif de l’impôt sur le revenu (intéressant si ton revenu imposable est inférieur à 28 000€)

Synthèse

Tu n’as pas besoin de connaître par cœur les détails fiscaux de chaque enveloppe. Les grandes lignes à retenir sont:

Le PEA et l’assurance-vie présentent des avantages fiscaux très intéressants après 5 et 8 ans

Ces enveloppes sont à privilégier quand tu commences à investir

Pense à en ouvrir le plus tôt possible pour “prendre date” et avoir accès aux avantages fiscaux rapidement

Il est possible d’investir hors-Europe avec un PEA grâce aux ETF synthétiques (on en reparle dans une prochaine édition donc pense à t’abonner)

Les produits proposés sur ton assurance-vie dépendent de l’assureur

Le compte-titres ordinaire est la poche la plus versatile dans l’univers de produits proposés mais n’a pas d’avantage fiscal

Tu maîtrises désormais les enveloppes fiscales, bravo 👏🏼

Maintenant, que mettre dedans? C’est là que ça se corse. Et pour ça tu as… 👇🏼

🎁 Le bootcamp de Février

Si tu es prêt à prendre en main tes finances et que tu veux apprendre à investir en bourse, le bootcamp/formation que j’organise est fait pour toi.

À la fin du bootcamp tu auras défini une stratégie d’investissement personnalisée à ton profil, optimisée au niveau des frais et du rendement.

Pas de chichi. Que du concret et c’est animé par un gestionnaire de patrimoine, Conseiller en Investissements Financiers certifié par l’Autorité des Marchés Financiers hyper compétent et très sympa (spoiler: c’est moi).

Il reste actuellement 3 places pour la session de Février.

Toutes les informations 👉🏼

Merci 🫶🏼

D’avoir lu cette 4ème édition jusqu’au bout.

Elle était très factuelle. Dans les prochaines éditions je retournerai à un format plus analytique, toujours avec mon approche personnelle 🤓.

Si cette édition t’a plu, pense à t’abonner via ce lien 👇🏼

Si tu penses qu’elle pourrait plaire à des gens que tu connais, n’hésite pas à leur partager via ce lien 👉🏼

Retrouve-moi aussi tous les jours sur LinkedIn (pense à t’abonner):

Je suis preneur de tout commentaire ou suggestion donc n’hésite pas à m’écrire en répondant à ce mail ou sur LinkedIn.

À la semaine prochaine !

Si cet email t’a plu, pense à cliquer sur le ❤️.