🌊 Le portefeuille le plus stable et performant de l'histoire

🎁 + Je vous offre 300€ et un coaching personnalisé

C’est Charlé.

Bienvenue dans la 46ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

Avant de commencer, vous pouvez :

💶 Promouvoir votre marque/service en sponsorisant cette newsletter.

⭐️ Réserver une session de coaching patrimonial avec moi.

👨🏻🎓 Découvrir ma formation offerte sur l’investissement.

🚀 Rejoindre + de 100 membres dans mon programme d’accompagnement.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

🔎 L’analyse du patrimoine d’un abonné

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : Le portefeuille le plus stable et performant de l'histoire

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

👨🏻⚖️ Démission et amende pour le PDG de Binance

Le PDG de Binance, Changpeng Zhao, a démissionné et plaidé coupable pour violation des lois anti-blanchiment d'argent auprès du département de la Justice américain (DOJ).

Binance devra verser 4,3 milliards de dollars au DOJ, mais pourra continuer ses opérations sous surveillance.

🤖 Retour de Sam Altman à la tête d’OpenAI

Sam Altman avait été évincé de sa propre start-up OpenAI, créatrice de ChatGPT, puis embauché par Microsoft. Près de 700 des 770 salariés d’OpenAI avaient alors menacé de démissionner si Sam Altman ne revenait pas.

OpenAI vient d’annoncer le retour de Sam Altman.

💶 Moins d’un français sur deux épargne chaque mois

46 % des français épargnent chaque mois en moyenne 260€ avec de fortes disparités selon les revenus (+ de 600€ pour les plus hauts revenus).

75 % des français cherchent avant tout la sécurité mais les livrets et autres produits bancaires ne protègent pas face à l’inflation.

🇫🇷 Adoption croissante des cryptomonnaies en France

Selon une étude de l'AMF, 54 % des nouveaux investisseurs détiennent des cryptomonnaies ce qui en fait la classe d'actifs préférée de ces nouveaux investisseurs. L'assurance-vie arrivant en deuxième position (33 % des sondés).

63 % des 25-34 ans possèdent des cryptomonnaies, contre 48 % des 18-24 ans et 45 % des 50-64 ans.

🏷️ Les français aiment Black Friday

Le Black Friday débute vendredi 24 novembre. Au moins six Français sur dix prévoient de faire des achats pendant cette période de promotions.

En période d'inflation, de nombreux Français comptent sur les promotions du Black Friday pour leurs achats de Noël (si c’est votre cas et que vous voulez prendre en main vos finances, rdv dans Quoi de neuf dans Le Grand Bain ?👇🏼)

🙋🏻♂️ L’abonné(e) de la semaine : Damien

Âge : 32

Profession : Business Analyst

Revenus mensuels nets : 3 700€

Épargne mensuelle : 1 500€

Objectif : Retraite anticipée vers 50 ans et rembourser en avance le prêt de la résidence principale.

Synthèse du patrimoine actuel :

Bourse :

CTO : 43 000€ (divers ETF avec focus S&P500 et NASDAQ-100)

PEA : 19 000€ (actions individuelles françaises)

PEE : 8 800€

Livrets sécurisés : 13 500€

Résidence principale : 47 000€ (nets)

✅ Points positifs

Excellente capacité d’épargne, Damien épargne 40 % de ses revenus.

L’épargne de précaution est constituée et disponible sur des livrets sécurisés avec environ 7 mois de dépenses.

Le patrimoine financier est en train d’être constitué.

❌ Points d’amélioration

100 % du patrimoine immobilier est dans la résidence principale, aucun actif générateur de rendement n’est présent.

La majorité du patrimoine financier est investi dans un CTO qui est l’enveloppe fiscale la moins intéressante.

Près de 50 % du patrimoine financier est investi en actions individuelles ce qui est très (trop) élevé, la majorité devrait être investie en ETF.

💡 Mes conseils

Dans le développement de son patrimoine il faut chercher à équilibrer le patrimoine immobilier et financier.

Les investissements boursiers de Damien sont majoritairement à travers un compte-titres ordinaire.

❌ C’est sous-optimal car le CTO ne présente pas d’avantage fiscal :

Vous êtes imposés à 30 % (la flat tax) dès que vous percevez un dividende.

Vous payez 30 % d’imposition dès que vous réalisez une plus-value.

✅ Il est préférable de privilégier le PEA et l’assurance-vie qui :

Sont des enveloppes capitalisantes, vous ne payez donc aucun impôt tant que vous ne sortez pas l’argent de l’enveloppe.

Présentent un avantage fiscal : vous payez 17,2 % d’imposition quand vous sortez l’argent si votre PEA a plus de 5 ans ou si votre assurance-vie a plus de 8 ans.

Privilégier les enveloppes capitalisantes est crucial lorsque vous êtes dans une phase de capitalisation (vous réinvestissez les bénéfices générés) car vous évitez de passer par la case imposition à chaque fois.

💡 Si vous n’êtes pas éligible au PEA ou à l’assurance-vie, privilégiez les ETF capitalisant dans un CTO pour éviter l’imposition sur les dividendes générés.

80 % du CTO de Damien est investi sur 2 ETF : S&P500 et NASDAQ-100.

C’est un très gros pari sur les États-Unis et une diversification plus équilibrée vers l’Europe et les marchés émergents serait la bienvenue.

Un bon ETF Europe éligible au PEA est par exemple celui de la BNP (code ISIN : FR0011550193).

Un bon ETF marchés émergents éligible au PEA est par exemple celui d’Amundi (code ISIN : FR0013412020).

Pourquoi pas faire du stock-picking sur des actions français dans le PEA mais la distribution du portefeuille boursier devrait tendre vers 90 % d’ETF et 10 % d’actions individuelles.

Les PEE sont rarement des placements intéressants, j’en ai parlé en détails dans cette édition.

👉🏼 Si l’employeur propose un abondement, profitez-en mais retirez le capital investi dès que possible (après 5 ans ou cas de déblocage anticipé) pour le réinvestir ailleurs.

🏘️ Enfin, pour équilibrer avec le patrimoine immobilier, j’investirai une partie de l’épargne mensuelle via des versements programmés en SCPI.

Une répartition des 1 500€ d’investissement mensuel pourrait être :

700€ en ETF actions

200€ en actions individuelles

600€ en parts de SCPI

Vu que Damien est à une Tranche Marginale d’Imposition à 30 %, il peut être intéressant de privilégier des SCPI européennes afin de limiter l’impact des loyers perçus sur sa fiscalité.

Il est par exemple possible de mettre en place des versements programmés de 200€/mois sur des très bonnes SCPI comme Iroko Zen et Remake Live via la plateforme Louve Invest que je recommande chaudement.

🎁 En utilisant ce lien d’affiliation, vous bénéficiez de 75€ offerts + 2,5 % de cashback sur votre premier investissement.

Enfin, le remboursement anticipé de la résidence principale ne devrait pas être un objectif pour Damien selon le taux auquel le prêt a été contracté.

Si Damien peut investir son épargne à un rendement supérieur à ce taux, alors il vaut mieux investir et rembourser le prêt progressivement.

En investissant 1 500€/mois à 6 % de rendement annualisé, en plus de son capital déjà investi, Damien devrait atteindre un portefeuille d’investissement de plus de 900 000€ d’ici 20 ans.

Si son épargne mensuelle peut même augmenter à mesure que ses revenus augmentent, il pourra facilement dépasser le million de patrimoine investi.

De quoi anticiper confortablement sa retraite !

Si tu souhaites que j’analyse TON patrimoine, remplis le questionnaire ci-dessous 👇🏼

Les réponses sont anonymisées.

🎙️ Un nouvel épisode du podcast est sorti avec Jawlan Wassel !

Sur sa page Instagram, Boursogram, il partage des conseils sur l’investissement et les finances personnelles.

Dans ce nouvel épisode, on a parlé :Des clefs derrière le succès d’une page Instagram à plus de 35 000 abonnés.

De comment quitter un job bien payé malgré les peurs et les contraintes.

Comment exploiter les réseaux sociaux pour vivre de sa passion.

Pour regarder l'épisode 👉🏼 suivez ce lien.

🎁 C’est Black Friday dans Le Grand Bain !

Pour vous aider à passer à l’action en cette période d’inflation élevée et enfin prendre en main vos finances pour bien commencer 2024, je vous fait deux cadeaux :300€ de réduction immédiate pour rejoindre le programme d’accompagnement du Grand Bain

Une session de coaching personnalisé avec moi

Pour en profiter 👉🏼 utilisez le code LGBFRIDAY au moment de votre inscription.

🚨 Attention, cette offre n’est valable que jusqu’à dimanche soir minuit. Oui c’est très court car c’est une offre exceptionnelle.

Question de Dimitri

Bonjour Charlé,

J'aime beaucoup ce que tu fais (newsletter, podcast..) et je te suis depuis plusieurs mois.Pour diversifier je souhaite toucher un peu aux SCPI et aux ETF obligataires. Et tu évoques souvent la complémentarité de l'assurance-vie pour investir sur des supports autres que les ETF (où on préférera le PEA) sauf ETF obligataire.

Mais malgré mes recherches, quasi impossible de trouver une AV proposant des ETF obligataires adaptés (US Treasury bond 10/20 ans + Corp BBB Bond 5 ans).Ma question est donc la suivante : aurais-tu identifié une assurance-vie qui permettrait d'investir dans des SCPI avec des frais bas + le type d'ETF obligataires listés plus haut?

Merci à toi,

Dimitri

Réponse

Hello Dimitri,

En effet, pour des ETF actions je conseille de privilégier le PEA dont on peut contourner la contrainte géographique grâce aux ETF synthétiques et de diversifier avec, par exemple, une assurance-vie.

Pour t’exposer aux obligations il y a 3 options :

Les obligations en direct

Les ETF obligataires

Les fonds datés à échéance

J’ai parlé dans cette édition des fonds datés à échéance et pourquoi selon moi ils sont plus adaptés que les ETF obligataires.

J’ai fait des analyses détaillées des meilleurs contrats d’assurance-vie dans mon programme d’accompagnement, en vue de ton objectif (SCPI et fonds datés) le contrat le plus adapté est Spirit 2 de Linxea.

Tu y trouveras :

31 SCPI

4 fonds obligataires datés de bonne qualité

Des frais de gestion sur UC de 0,60 % et 0 % de frais sur versements

Si tu souhaites absolument investir sur des ETF obligataires indexés sur les bons du trésor américain, tu devrais te tourner vers le contrat Avenir 2 de Linxea qui en propose.

Les deux liens ci-dessus sont des liens d’affiliation qui vous permettent de recevoir 50€ à l’ouverture d’une assurance-vie ou un PER chez Linxea.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

⭐️ Le portefeuille le plus stable et performant de l'histoire

Difficulté : ⭐️⭐️

Un des principaux reproches que font les non-initiés à l’investissement en bourse c’est que c’est volatil.

Et ils ont raison.

Sauf qu’il est possible de maîtriser la volatilité de son portefeuille en sélectionnant les bons actifs.

C’est précisément l’objectif du portefeuille “All weather” de Ray Dalio dont je vous parle aujourd’hui 👇🏼

✅ Le portefeuille “All weather” de Ray Dalio

⚙️ Construire le portefeuille “All weather”

🤔 Ce portefeuille est-il fait pour vous ?

✍🏼 Synthèse

✅ Le portefeuille “All weather” de Ray Dalio

Ce qui va définir la volatilité de notre portefeuille boursier c’est :

La volatilité des actifs qui le composent

La corrélation de ces actifs entre eux

Le problème c’est que la volatilité des actifs qu’on va choisir varie grandement selon les conditions économiques dans lesquelles on se trouve.

Période d’inflation ou de déflation ?

Croissance économique en hausse ou en baisse ?

Selon la combinaison de ces 4 facteurs, les actifs qui vont le mieux performer ne sont pas les mêmes :

Donc pour maîtriser la volatilité de son portefeuille tout en apportant de la performance, il faudrait créer une composition de portefeuille avec les quatre actifs ci-dessus.

C’est ce qu’a fait Ray Dalio, directeur de Bridgewater, un plus grand fonds spéculatif au monde avec son portefeuille “All-weather” :

💡 Les 55 % d’obligations sont répartis à 40 % d’obligations long terme et 15 % d’obligations moyen terme.

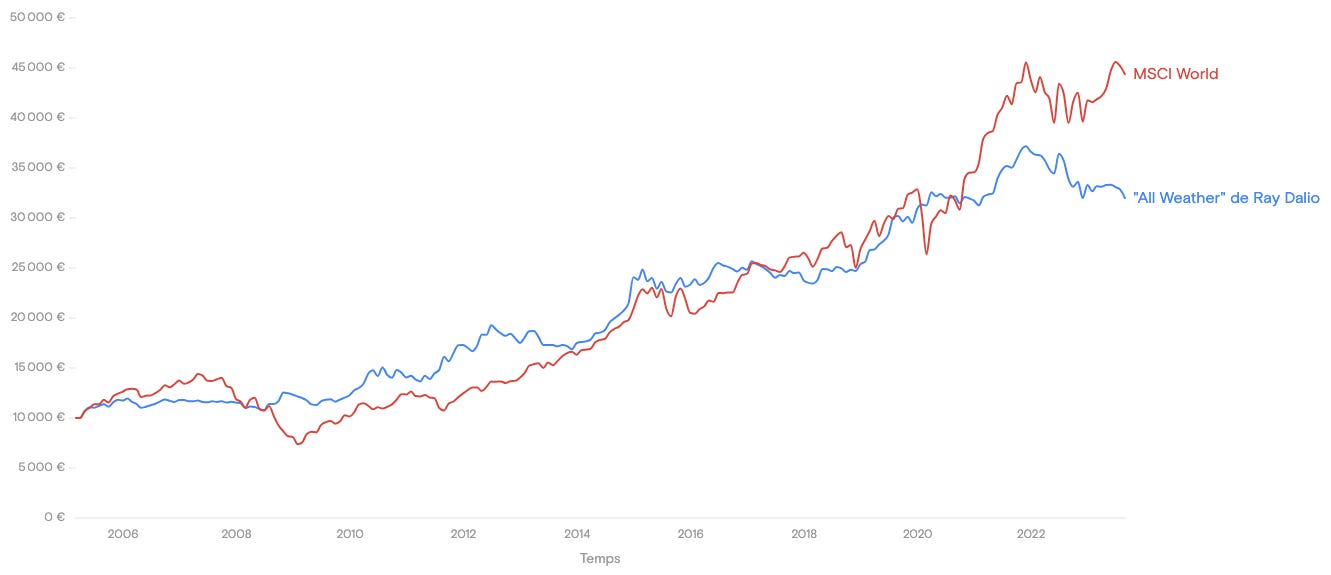

En faisant un backtest (calcul de la performance avec les données passées) sur les 30 dernières années, ce portefeuille a délivré une performance annualisée de 6,4 % pour une volatilité de seulement 7,5 %.

À titre de comparaison, sur la même période, le MSCI World a eu une performance annualisée de 8,3 % pour une volatilité de 14 % (presque deux fois plus !).

✅ Toujours sur cette période, la pire chute qu’a connu le MSCI World a été de -50 % (en 2008) contre seulement -13 % pour le portefeuille All-weather (en 2022).

👉🏼 Le portefeuille tient donc bien sa promesse de délivrer une performance honorable tout en maîtrisant grandement la volatilité.

⚙️ Construire le portefeuille “All weather”

Idéalement, il faut construire votre portefeuille dans des enveloppes capitalisantes comme le PEA et l’assurance-vie pour profiter de leur fiscalité avantageuse.

Dans sa version du portefeuille, Ray Dalio utilise un ETF S&P500 pour la partie “Actions”.

Par exemple, celui de la BNP, éligible au PEA (code ISIN : FR0011550193).

Une autre option serait d’utiliser un ETF World afin d’abaisser encore plus la volatilité du portefeuille.

Par exemple, celui d’Amundi aussi éligible au PEA (code ISIN : LU1681043599).

En ce qui concerne l’or, il est possible d’en acheter sous forme physique (pièces, lingots ou lingotins) mais les prix unitaires peuvent être très élevés et le stockage est un enfer.

👉🏼 L’alternative est donc d’investir à travers des ETF Or comme l'ETC iShares Physical Gold (code ISIN : IE00B4ND3602) dont les frais de gestion sont de 0,12 %/an et qui est disponible dans certains comptes-titres comme celui de Trade Republic.

En ce qui concerne les obligations, vous pouvez acheter des ETF obligataires indexés sur les Bons du Trésor américain à 10+ ans sur le contrat Avenir 2 de Linxea.

✅ Ces obligations sont un mélange d’obligations court et moyen terme et vous ce contrat vous permet de profiter de la fiscalité avantageuse de l’assurance-vie.

D’autres ETF obligataires indexés sur les Bons du Trésor américain sont aussi éligibles dans divers contrats d’assurance-vie et CTO.

💡 Pour les identifier, cherchez les ETF qui contiennent “Treasury” dans l’intitulé.

Enfin, vous pouvez vous exposer aux matières premières à l’aide d’ETC comme le iShares Diversified Commodity Swap UCITS (code ISIN : IE00BDFL4P12) trouvable sur compte-titres.

🤔 Ce portefeuille est-il fait pour vous ?

Le portefeuille All-weather a prouvé sa résilience qui est son objectif #1.

❌ Néanmoins, il présente plusieurs inconvénients non-négligeables :

Sa performance est bien inférieure à celle qu’on peut aller chercher avec un portefeuille d’ETF bien construit.

Même 2 % de différence, sur le long terme, est significatif.

Les ETF et ETC qu’il demande ne sont pas toujours disponibles sur les bons contrats (PEA et assurance-vie) ce qui oblige à payer des frais parfois élevés et une fiscalité peu attractive.

Ce portefeuille a donc une portée plus défensive qu’autre chose.

👉🏼 Il est donc plus particulièrement adapté aux profils défensifs, averses à la volatilité et qui ont un horizon d’investissement relativement court (moins de 10 ans).

Si vous avez un profil plus dynamique, votre portefeuille devrait comporter une majorité d’actions/ETF actions afin de profiter de leur performance plus élevée que celle des autres actifs de ce portefeuille.

À titre de comparaison, le portefeuille Dynamique du Grand Bain surperforme largement le portefeuille All-weather, mais aussi le MSCI World :

Afin de vous construire un portefeuille d’ETF optimisé et cohérent avec une stratégie patrimoniale globale, je vous rappelle que vous avez jusqu’à dimanche soir pour profiter de 300€ de réduction immédiate + une session de coaching personnalisé avec moi grâce à l’offre Black Friday (code : LGBFRIDAY).

🏅️ Enfin, je vous rappelle qu'en rejoignant le programme aujourd'hui, vous bénéficiez de la Garantie 0 risque qui vous permet de tester le programme librement pendant 30 jours.

S’il ne vous satisfait pas, il vous suffit de m'envoyer un mail pour être intégralement remboursé.

✅ Vous ne prenez donc aucun risque à rejoindre les + de 100 membres du programme aujourd’hui.

Merci 🫶🏼

D’avoir lu cette 46ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Salut Charlé,

Merci une nouvelle fois pour cette lettre d'information.

Personnellement j'ai le cœur suffisamment bien accroché pour encaisser les variations du MSCI World par rapport au petit rendement du portefeuille de Ray Dalio. J'ai même une préférence pour le SNP500.

Super édition Charlé avec beaucoup de valeur !