🌊 Match coté vs non-coté : lequel privilégier ?

⚔️ Comment les exploiter pour votre stratégie d'investissement.

C’est Charlé.

Bienvenue dans la 41ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’ETF de la semaine : Un ETF… cryptos ?!

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : ⚔️ Match coté vs non-coté : lequel privilégier ?

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🇫🇷 La France, 3ème pays avec le plus de millionnaires

La France est le pays qui compte le plus de millionnaires, après les États-Unis et la Chine avec plus de 2,8 millions de millionnaires en 2022.

Ce chiffre cache une disparité grandissante dans le pays où près de 10 millions de personnes vivent encore sous le seuil de pauvreté.

⚡️ Réforme majeure sur l’électricité en Europe

Les ministres de l'énergie de l'UE sont parvenus à un accord qui doit apporter une stabilité aux prix de l’électricité grâce à des contrats long terme.

Le déploiement des énergies renouvelables va également être accéléré afin de réduire la dépendance aux énergies fossiles.

📦 La livraison par drones d’Amazon arrive

Pour son service de livraison par drone, Prime Air, Amazon a présenté son nouveau drone qui doit entrer en service en 2024 au Royaume-Uni et en Italie.

Le drone peut porter des colis jusqu’à 2,5kg. À terme, le drone permettra de livrer des colis sous 60 minutes.

🇪🇺 Lancement du plan pour l’euro numérique

La Banque centrale européenne (BCE) a annoncé le lancement de sa "phase préparatoire" pour réaliser des tests sur l'euro numérique.

Cette phase préparatoire durera 2 ans avec pour objectif le lancement d’un euro numérique d'ici 4 ou 5 ans.

🚙 Tesla : les résultats déçoivent les investisseurs

Tesla a publié un résultat net en baisse de 44 % au troisième trimestre, à 1,9 milliard de dollars.

Pour la première fois en un an, les livraisons mondiales ont chuté, à 435 000 unités en trois mois, contre 466 000 au deuxième trimestre.

Diversifier, c'est le nerf de la guerre.

Et le Private Equity est une classe d'actifs de choix pour ça.

Pendant longtemps réservée aux gros patrimoines, il est aujourd'hui possible d'investir dans des startups et PME responsables et innovantes dès 1 000€.

C'est ce que propose le Tudigo, plateforme leader dans l'investissement non coté.

Elle a permis de financer des projets de transports bas carbone comme Le Train, des plateformes de seconde main comme OMAJ, ou encore des plateformes de dons (GEEV).

Intuitive et accessible, + de 70 000 particuliers engagés ont déjà investi chez eux pour financer + de 200 projets.

Lancez-vous dans Le Grand Bain du non coté en vous inscrivant à la newsletter de Tudigo, juste ici 👇🏼

Nom : 21Shares Crypto Basket 10 ETP

Code ISIN : CH1135202179

Encours : 6M€

Frais de gestion : 2,5%/an

PEA : Non-éligible

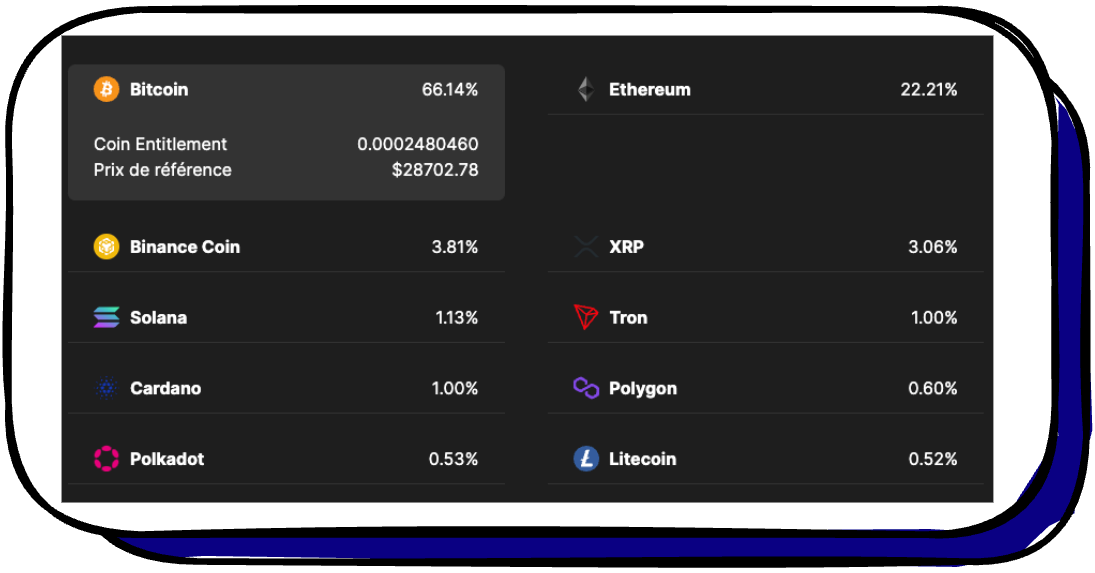

L’ETF de la semaine est en réalité un ETC (Exchange Traded Currency) qui fonctionne comme un ETF mais qui est composé de cryptomonnaies et non d’actions.

Cet ETC suit la performance d'un indice composé des 10 plus grands actifs cryptos basés sur la capitalisation boursière :

Analyse technique

✅ Les + :

100 % de la valeur des titres est stockée hors-ligne (cold storage) via les crypto-actifs sous-jacents.

La collatéralisation est donc assurée.

La collétaralisation c’est quand l’émetteur détient bien la totalité des actifs sous-jacents du panier.

La composition du panier est mise à jour chaque trimestre pour refléter l’évolution du marché.

Vous vous exposez donc au top 10 des cryptomonnaies de façon passive.

❌ Les - :

Des frais de gestion annuels de 2,5 %, ce qui peut paraître élevé comparé à des ETF, mais ce qui est standard dans l’univers des cryptomonnaies.

Un encours relativement faible de 6M€ ce qui peut affecter la liquidité du produit.

Mon avis

2022 a été une année compliquée pour les cryptomonnaies avec un Bitcoin (BTC) qui est descendu sous les 16 000€.

2023 a redonné des couleurs à cette classe d’actifs avec un BTC qui a gagné plus de 60 % depuis le 1er Janvier et qui vaut, au moment où j’écris ces lignes, plus de 26 000€.

Les cryptomonnaies sont une classe d’actifs intrinsèquement volatile.

Elle ne doit intervenir dans votre patrimoine que dans une logique de diversification, à hauteur de 10 % de votre patrimoine maximum.

Si vous vous y exposez plus, c’est parce que vous avez une conviction particulière pour les cryptomonnaies.

C’est votre droit, mais la volatilité de votre patrimoine risque de s’envoler.

Maintenant que c’est dit, pour s’exposer aux cryptomonnaies vous avez deux options :

Investir en direct dans des cryptos

Investir à travers un ETC

L’avantage des ETC, comme pour les ETF, c’est qu’ils vous permettent de vous exposer à plusieurs cryptomonnaies en une seule transaction.

Vous évitez donc les paris.

Néanmoins, dans le cas de cet ETC top 10, on voit que près de 90 % du panier est du BTC et de l’Ethereum (ETH).

Le marché des cryptomonnaies est tiré par les 2 majeures : BTC et ETH.

Depuis le 1er Janvier 2023, cet ETC a connu une performance de +47 % contre +60 % pour le BTC seul.

Donc ajouter de plus petites cryptomonnaies à votre portefeuille ne va pas forcément tirer sa performance vers le haut.

En somme :

Si vous voulez vous exposer à des plus petites crytomonnaies que le BTC et l’ETH sans savoir lesquelles choisir, cet ETC est un choix pertinent.

Si vous ne cherchez pas à diversifier, vous pouvez acheter en direct du BTC et de l’ETH pour éviter les frais de gestion d’un ETC.

Une alternative si vous voulez encore plus d’équilibre dans votre portefeuille serait l’indice pondéré Binance CMC.

Il permet d’investir dans un panier des 10 plus grosses cryptomonnaies mais donne à chaque cryptomonnaie le même poids (10 %).

💡 On dit qu’il est équipondéré.

À titre personnel, mon portefeuille cryptos se décompose ainsi :

45 % de BTC

45 % d’ETH

10 % de BNB (le token de la plateforme Binance que j’utilise)

J’ai un plan d’investissement programmé mensuel sur ces 3 cryptomonnaies ce qui me permet d’investir de façon passive.

+ de 300 personnes étaient présentes en live lors de ma masterclass “Comment investir intelligemment en moins de 10 minutes par mois”.

Tous ont pu m’entendre parler pendant près de 2h (🥵) sur :

L’urgence d’assurer leur sécurité financière

La puissance des intérêts composés

L’opportunité de l’investissement en bourse

L’efficacité de la gestion passive

🎁 En bonus, tous on pu profiter de la réduction exceptionnelle pour rejoindre mon programme d’accompagnement qui compte désormais + de 100 membres.

Cette réduction exceptionnelle est encore valable jusqu’au Mardi 24 Octobre.

Pour en profiter avant qu’il ne soit trop tard👇🏼

Question de Ghislain

Bonjour Charlé,

J’aimerais avoir ton avis sur le PEE.

Dans ta dernière newsletter tu dis que selon toi il n’est pas forcément intéressant.

Est-ce que tu peux le détailler s’il te plaît ?

Réponse

Hello Ghislain,

Le Plan Épargne Entreprise (PEE) est un dispositif d’épargne salariale proposé par certains employeurs à leurs employés.

Un employé peut décider d’y placer ses primes de participation et d’intéressement, l’argent y est alors bloqué 5 ans.

Le PEE est utile pour l’employé dans deux situations :

Si l’employeur propose un abondement

Si l’employé a une Tranche Marginale d’Imposition (TMI) élevée

Un abondement c’est lorsque l’employeur fait un versement complémentaire sur le PEE de l’employé lorsque celui-ci y place ses primes.

Par exemple, si vous placez 1 000€ sur votre PEE, l’employeur peut y ajouter jusqu’à 3 fois le versement, soit 3 000€.

Si l’employeur propose un abondement, le PEE est donc très intéressant car c’est “de l’argent gratuit” !

L’autre intérêt du PEE c’est que les sommes versées sont exonérées d’impôt sur le revenu (IR) et de prélèvements sociaux.

👉🏼 Vous ne payez que la CSG-CRDS (9,7 %).

Quand vous retirez l’argent, les plus-values générées sont aussi exonérées d’IR et ne subissent que les prélèvements sociaux (17,2 %).

👉🏼 Donc si vous gagnez plus de 28 000€/an, votre TMI est supérieure à 30 % et l’exonération d’IR sur vos primes est intéressante.

Cependant…

Le problème du PEE c’est que les supports sur lesquels sont investis les primes qui y sont versées sont souvent de piètre qualité.

Ce sont généralement des OPCVM (fonds de gestion) actifs dont la performance est médiocre et les frais trop élevés par rapport à des ETF diversifiés.

Ainsi, la meilleure stratégie avec un PEE revient à :

Investir vos primes sur des supports peu risqués, type fonds monétaires.

Retirer l’argent après 5 ans et l’investir sur des supports performants comme des ETF diversifiés sur un PEA.

Voici pourquoi je pense que le PEE n’est pas forcément intéressant comme support d’investissement long terme.

Un PEE est intéressant uniquement si votre employeur propose un abondement (it’s free money) et/ou si votre TMI est élevée (> 30 %).

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

⚔️ Match coté vs non-coté : lequel privilégier ?

Difficulté : ⭐️⭐️

“L’investissement en bourse est le plus sûr des investissements.” me partageait Guillaume Rouvier dans le dernier épisode du Grand Bain.

Je suis bien d’accord avec lui : c’est performant, liquide, accessible…

Mais qu’en est-il de l’investissement dans le non coté ?

Cette classe d’actifs se démocratise et devient accessible à presque toutes les bourses.

Mais est-elle adaptée à tous les profils ?

Devriez-vous en inclure dans votre patrimoine ?

Voyons ensemble les forces et faiblesse de chaque modèle et comment vous pouvez les agencer dans votre stratégie d’investissement 👇🏼

💪🏼 La force des géants contre l’agilité des pionniers

🏆 La diversification est la clef de votre empire financier

✍🏼 Synthèse

💪🏼 La force des géants contre l’agilité des pionniers

Comparons l’investissement dans les sociétés cotés et non cotés sur plusieurs dimensions clefs :

👌🏼 Accessibilité

Vous pouvez aujourd’hui investir en bourse à partir de 1€ grâce aux néo-courtiers.

L’investissement dans le non coté est accessible à partir de 1 000€ via des plateformes spécialisées (comme Tudigo) ou des unités de compte sur assurance-vie.

👉🏼 Avantage à la bourse ici.

Néanmoins, l’investissement dans le non coté permet d’accéder à des secteurs de niche ou innovants dans lesquels on ne trouve pas de société cotée.

💸 Liquidité

Si vous investissez en bourse à travers un CTO ou un PEA, il faut passer vos ordres aux heures d’ouverture de la bourse (9h - 17h30 à Paris) pour acheter/vendre vos actions.

Sur assurance-vie, la liquidité est garantie par l’assureur.

Dans les 2 cas, il ne faut pas plus de quelques jours pour récupérer le capital investi.

Dans le non coté, l’argent investi est généralement bloqué jusqu’à la fin de la période d’investissement (8 à 10 ans).

Sur assurance-vie, la liquidité est encore une fois garantie par l’assureur mais en retirant votre argent trop tôt, certains assureurs peuvent appliquer une pénalité allant jusqu’à 5% du montant investi.

👉🏼 Avantage ici aussi à la bourse.

🔍 Transparence

Les sociétés cotés ont des obligations légales de rendre publiques certains documents comme leurs rapports financiers, les décisions prises lors des assemblées générales, leurs méthodes de gestion du risque, etc.

Les entreprises cotées sont donc très transparentes dans leur fonctionnement ce qui permet à l’investisseur d’évaluer la stratégie de la société.

À l’inverse, les sociétés non cotés ont des obligations réglementaires moins strictes en ce qui concerne les documents à rendre publiques.

Néanmoins, si vous êtes actionnaire, vous pouvez plus facilement accéder à la Direction de l’entreprise, poser vos questions et aussi comprendre la stratégie de l’entreprise.

👉🏼 Léger avantage pour la bourse.

📈 Performance

La performance historique annualisée des marchés boursiers internationaux (ex : le MSCI World) est de 8 %/an depuis près de 100 ans et elle atteint 9 %/an sur les 10 dernières années.

En comparaison, le Private Equity atteint les 14 % de performance annualisée sur les 10 dernières années.

Évidemment les disparités entre sociétés sont très importantes.

On peut néanmoins essayer de comparer les deux types d’investissement avec un ETF MSCI World et un ETF Private Equity, positionné sur 74 entreprises non cotées des pays développés :

L’ETF Private Equity bat le MSCI World avec 408 % de performance depuis 2009 contre 358 %, au prix d’une volatilité bien plus élevée, surtout depuis la crise covid.

👉🏼 Avantage au non coté.

♻️ Impact social et environnemental

Les entreprises non cotées sont généralement plus soucieuses de leur impact.

Leur stratégie s’axe sur le long terme ce qui permet d’aligner leurs opérations avec des objectifs sociaux ou environnementaux.

À l’inverse, les sociétés cotées en bourse ont des objectifs de rentabilité à court terme.

Elles doivent rendre des comptes aux actionnaires qui vont prioriser la rentabilité à l’impact long terme.

👉🏼 Avantage au non coté.

🏆 La diversification est la clef de votre empire financier

On a vu que chaque type d’investissement possède ses forces, ses faiblesses et se valent presque.

Le choix du type d’investissement ne réside donc pas dans ces derniers, mais plutôt dans vos objectifs :

Si vous voulez investir dans des entreprises leaders, que la liquidité est un critère important pour vous et que la volatilité des marchés financiers ne vous effraie pas, la bourse est votre meilleur choix.

Si vous cherchez à investir dans des entreprises innovantes et responsables et que l’absence de liquidité ne vous dérange pas, alors le Private Equity est adapté.

C’est pourquoi les deux types d’investissement sont en réalité complémentaires.

L’investissement en bourse est plus accessible et permet de profiter de la liquidité de ces derniers en cas de besoin.

La performance moyenne des marchés est facilement atteignable grâce à des ETF larges et diversifiés.

👉🏼 C’est une classe d’actifs historique qui a fait ses preuves et qui doit représenter une part conséquente de votre portefeuille, surtout si vous avez un profil dynamique.

À l’inverse, le Private Equity est déconnecté de la frénésie des marchés financiers.

La liquidité restreinte est une force pour les entreprises qui peuvent alors prendre de meilleures décisions pour le long terme.

En investissement, penser long terme apporte souvent de meilleurs résultats que penser court terme.

Par contre, le choix des entreprises dans lesquelles investir peut être compliqué et s’apparenter à des paris.

Heureusement, il est possible d’être accompagné par des plateformes spécialisées, comme Tudigo, ou d’investir à travers des Fonds qui sélectionnent eux-mêmes les entreprises.

Finalement, comme pour tout investissement, il faut évaluer sa pertinence selon le couple rendement/risque :

Quelle est la probabilité que la valorisation de Google double ? Presque nulle.

Quelle est la probabilité que Google fasse faillite ? Presque nulle.

Quelle est la probabilité que la valorisation d’une jeune startup prometteuse double ? Élevée.

Quelle est la probabilité qu’une jeune startup prometteuse fasse faillite ? Élevée.

C’est pourquoi, posséder les deux dans votre portefeuille apporte diversification, réduction de la volatilité (car ils sont décorrélés) et augmente le rendement potentiel.

👉🏼 Vous améliorez la balance rendement/risque de votre patrimoine.

“Diversification is the only free lunch” disait l’économiste américain Harry Markowitz, auteur du modèle de « diversification efficiente ».

Profitez-en.

✍🏼 Synthèse

Bien que très différents, le coté et le non coté sont deux univers complémentaires.

La bourse est un actif avec un historique plus étendu et mieux maîtrisé que le Private Equity qui évolue plus “à l’abri des radars”.

N’étant pas directement corrélé aux marchés financiers, le Private Equity va apporter de la diversification à notre patrimoine et permet d’investir dans des secteurs de niche ou des entreprises innovantes et prometteuses.

En tant qu’investisseur intelligent, on va donc donner une place plus conséquente à la bourse qu’au Private Equity dans notre patrimoine.

À titre d’exemple, mon patrimoine est constitué à 55 % d’actions de sociétés cotés (via des ETF) et 10 % de Private Equity.

PS : ces chiffres sont adéquats pour un profil d’investisseur dynamique comme le mien.

Si vous avez un profil plus équilibré ou prudent, la part d’actions et de Private Equity dans votre portefeuille devrait être bien plus faible au profit de classes d’actifs moins risquées comme l’immobilier ou les obligations.

Prenez soin de vous et de votre épargne ❤️.

💌 Encore merci au sponsor de cette édition

Tudigo est la plateforme leader dans l’investissement non coté des startups et PME responsables.

Intuitive et accessible, + de 70 000 particuliers engagés ont déjà investi chez eux pour financer + de 200 projets.

Lancez-vous dans Le Grand Bain du non coté en vous inscrivant à la newsletter de Tudigo, juste ici 👇🏼

Merci 🫶🏼

D’avoir lu cette 41ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Un article toujours intéressant, merci Charlé

Toujours aussi qualitatif ! Merci pour cette newsletter 🙏