🦉 L'action qui va faire +15 %/an sur les 10 prochaines années

🔍 La première analyse d'action sur Le Grand Bain, par hiboo expert

C’est Charlé.

Bienvenue dans la 47ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

Avant de commencer, vous pouvez :

💶 Promouvoir votre marque/service en sponsorisant cette newsletter.

⭐️ Réserver une session de coaching patrimonial avec moi.

👨🏻🎓 Découvrir ma formation offerte sur l’investissement.

🚀 Rejoindre + de 100 membres dans mon programme d’accompagnement.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : 🦉 L’analyse d’hiboo expert : Bénéteau

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

😢 Décès de Charlie Munger

L’alter-ego de Warren Buffett, ami de très longue date et vice-président de Berkshire Hathaway est décédé Mardi 28 Novembre à l’âge de 99 ans.

Warren Buffet reste désormais seul à la tête de Berkshire Hathaway à l’âge de 93 ans mais a déjà annoncé son futur successeur : Greg Abel.

⚽️ Ronaldo poursuivi pour ses liens avec Binance

Cristiano Ronaldo est poursuivi par un groupe d'investisseurs qui l'accusent d'avoir fait la promotion de la plateforme d’investissement, et de leur avoir fait perdre de l'argent.

La visibilité apportée à la plateforme par le footballeur aurait incité des particuliers à investir dans des produits dérivés.

👨🏻⚖️ Bientôt une réforme des ruptures conventionnelles ?

Le gouvernement veut réduire le taux de chômage de 7 % à 5 % en s’attaquant notamment aux ruptures conventionnelles moins coûteuses qu’un licenciement et qui encouragent à s’inscrire à Pôle emploi pour toucher les indemnités.

Plus de 503 000 ruptures conventionnelles ont été conclues en 2022, soit une hausse de 27,4 % depuis 2017.

📉 Ralentissement de l’inflation en France

L’inflation a ralenti à 3,4 % en Novembre. Une bonne nouvelle qui pourrait inciter les banques centrales à réduire les taux d’intérêt en 2024.

En réaction, le S&P 500 (indice qui regroupe les 50 plus grandes entreprises américaines) réalise son meilleur mois de novembre depuis 1928 (+ 8 %).

❌ Clap de fin pour le BUSD de Binance

Binance va cesser de prendre en charge les produits liés au BUSD (le stablecoin de Binance) à partir du 15 décembre 2023.

Tous les BUSD restant dans les comptes Binance seront automatiquement convertis en FDUSD, sauf pour les utilisateurs situés au Japon, en France, en Italie, en Pologne et au Kazakhstan.

Donc pensez à convertir vos BUSD avant le 15 Décembre !

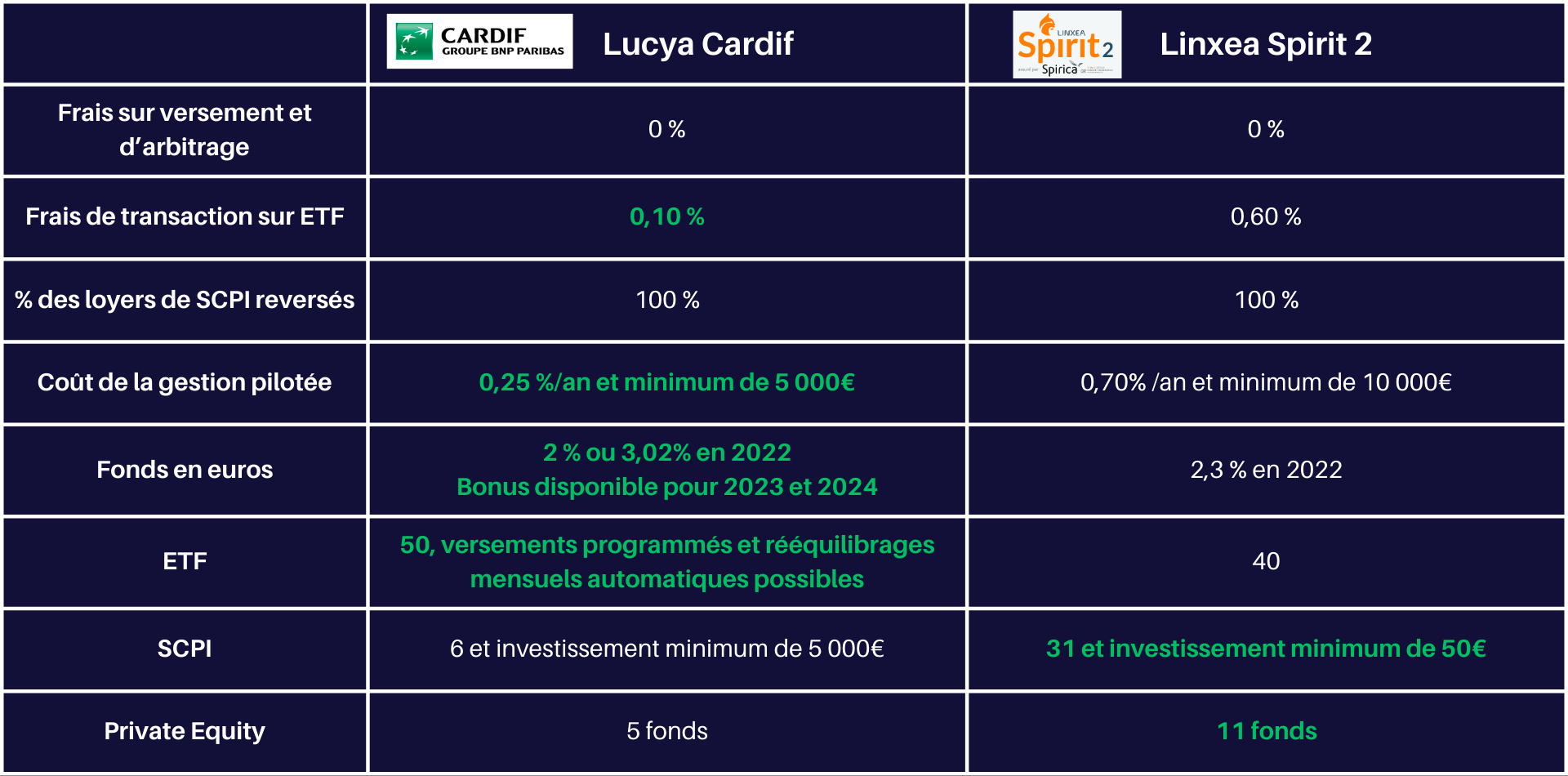

La dernière assurance-vie du géant BNP Paribas se présente comme un très sérieux concurrent aux meilleures assurances-vie du marché.

Analysons ensemble ce contrat 👇🏼

Vue au global

✅ Créé par le 1er bancassureur d’Europe et distribué par un courtier avec près de 20 ans d’expérience (assurance-vie.com).

✅ Frais sur versement et d’arbitrage : 0 %

✅ Frais d’investissement et de désinvestissement sur ETF : 0,10 %

✅ Frais de gestion sur unités de compte : 0,50 %/an

✅ Versement minimum à l’ouverture : 500€

✅ Gestion pilotée accessible à partir de 5 000€ et 0,25 % de frais annuels supplémentaires

✅ 2 300 supports d’investissement :

50 ETF

5 Fonds de Private Equity

6 SCPI (100 % des loyers reversés)

2 fonds euros

Les fonds euros

Ce contrat propose 2 fonds euros :

1️⃣ Le fonds euros général, sur lequel le capital est garanti à 100 % et qui a délivré un rendement net de 2 % en 2022.

💡 En y faisant un versement de plus de 8 000€ et en ajoutant au moins 35 % d’unités de compte à votre contrat, vous bénéficiez d’un taux boosté de +1 % pour 2023 ET 2024 (bonus disponible jusqu’au 31 Décembre 2023).

2️⃣ Le fonds Fonds Euro Private Strategies, sur lequel le capital est garanti à 97 % et qui a délivré un rendement net de 3,02 % en 2022.

💡 Attention, pour faire un versement sur ce fonds, il faut placer au moins le double en unités de compte.

Exemple : pour investir 500€ sur ce fonds, il faut investir 1 000€ sur des unités de compte.

Vous avez la possibilité d’investir sur ces 2 fonds pour diversifier.

Les ETF

Plus de 50 ETF sont disponibles, c’est excellent pour un contrat d’assurance-vie (la plupart n’en proposent que très peu voire pas du tout).

On y retrouve des ETF géographiques larges et diversifiés qui permettent de s’exposer au S&P500, au MSCI World, au NASDAQ-100 et j’en passe.

Quelques exemples :

Lyxor Core MSCI World (DR) ETF EUR (code ISIN : LU1781541179)

Lyxor S&P 500 ETF C EUR (code ISIN : LU1135865084)

Lyxor Nasdaq 100 ETF Acc EUR (code ISIN : LU1829221024)

Les SCPI

Le choix en SCPI est un peu restreint : seulement 6 SCPI disponibles :

Acimmo Pierre

Efimmo

LF LE GRAND PARIS

PFO2

Primovie

Rivoli Avenir Patrimoine

Ce ne sont pas les meilleures SCPI du marché, néanmoins l’assureur reverse 100 % des loyers à l’épargnant ce qui est rarement le cas dans les contrats d’assurance-vie.

💡 Souvent, les assureurs conservent 10 à 20 % des loyers de SCPI.

Pour analyser et comparer des SCPI, je passe par la plateforme Louve Invest que je recommande chaudement.

🎁 En utilisant ce lien d’affiliation, vous bénéficiez de 75€ offerts + 2,5 % de cashback sur votre premier investissement.

Les fonds de private equity

5 fonds sont disponibles dans ce contrat :

APEO

Ardian Access Solution

Eurazeo Private Value Europe 3

FCPR ALTALIFE 2023

FCPR ISATIS Capital Vie & Retraite

💡 Les objectifs de rendement peuvent dépasser les 10 %/an mais n’oubliez jamais qu’à rendement élevé, risque élevé.

Comparatif avec Spirit 2 de Linxea

Le plus grand rival de Lucya Cardif est sans aucun doute le contrat Spirit 2 de Linxea.

Deux excellents contrats tant dans leur structure (frais faibles) que dans les gammes de produits proposés.

💡 Depuis Novembre, les versements programmés en ETF sont aussi disponibles sur Spirit 2.

🎯 Pour choisir entre ces deux contrats, il faut définir votre objectif :

Si votre objectif est uniquement d’investir en ETF actions, le contrat Lucya Cardif est légèrement devant.

Si vous cherchez à diversifier votre patrimoine avec d’autres classes d’actifs comme les SCPI ou le Private Equity, alors Spirit 2 est plus adapté.

Enfin, je vous rappelle que vous pouvez détenir autant de contrats d’assurance-vie que vous voulez.

Rien ne vous empêche donc de souscrire à ces 2 contrats et d’avoir une stratégie précise sur chacun.

💡 L’intérêt d’avoir plusieurs contrats d’assurance-vie venant d’assureurs différents est aussi de profiter de la garantie du capital de 70 000€ sur chaque contrat.

Vous étiez + de 700 inscrits à ma dernière masterclass sur “Comment investir intelligemment en moins de 10 minutes par mois même en partant de zéro.”

Alors j’ai décidé de remettre le couvert pour ceux qui n’ont pas pu y assister et ceux qui en veulent encore👇🏼

Le Grand Bain continue à recruter ! Je recherche en freelance :

Des monteurs vidéos (une compétence en motion design est un +) pour vidéo YouTube et podcast vidéo avec réalisation de shorts

Un rédacteur web SEO

Un rédacteur web copywriter

Si tu es intéressé, répond à ce mail.

Question de Lucas

Bonjour Charles Elias,

Ça fait des mois que je lis tes contenus merci pour ce que tu donnes.

J’ai beaucoup appris et je pense savoir ce que je veux faire comme premier investissement (ETF) mais je n’ose pas me lancer.

C’est bête mais je lis des infos différentes tous les jours et donc j’ai peur de choisir la mauvaise stratégie.Comment savoir si ma stratégie est bonne et si je suis prêt à investir ?

Merci d’avance pour ta réponse et continue ce que tu fais !

Réponse

Hello Lucas,

Pour se lancer sereinement il faut deux éléments :

Une stratégie robuste, adaptée à ton profil, tes objectifs et backtestée.

Une conviction forte dans cette stratégie.

💡 Un backtest est une simulation des performances passées d’une stratégie.

Le facteur limitant dans ta stratégie doit toujours être le niveau de risque de ton portefeuille qui doit être adapté à ton profil d’investisseur :

Avec un profil d’investisseur dynamique (horizon d’investissement long terme, faible aversion au risque, revenus stables…) tu peux te permettre d’avoir 80 % d’actifs risqués dans ta stratégie.

Avec un profil d’investisseur prudent, ta stratégie ne doit pas contenir plus de 20 % d’actifs risqués.

💡 Les actifs risqués sont par exemple les actions, cryptomonnaies, private equity, etc.

Les actifs peu/pas risqués sont par exemple les obligations d’États développés, le fonds euros ou les fonds monétaires.

⚖️ Le poids des classes d’actifs risqués vs pas risqués dans ton portefeuille s’appelle l’allocation stratégique.

🎯 Une fois cette allocation définie tu peux passer à l’allocation tactique : quels actifs vais-je mettre dans mon portefeuille : quels ETF ? quelles obligations ? quels fonds ?

Quand tu réfléchis à quels actifs choisir, tu dois regarder 4 éléments :

L’actif que je veux est-il disponible dans mon contrat / enveloppe fiscale ?

Quelles ont été les performances historiques (idéalement plus de 10 ans) ?

Quelle a été la volatilité historique ?

Quels sont les frais associés à ce produit ?

Une fois que tu as répondu à ces 4 questions et que tu as créé la stratégie parfaite pour toi, il faut passer à l’action avec une conviction forte.

👉🏼 Une bonne façon pour se lancer est de commencer par investir de petites sommes afin de :

Passer tes premiers ordres t’habituer aux plateformes d’investissement.

T’habituer à la volatilité des marchés sans mettre en danger ta sécurité financière.

Lisser ton prix d’entrée pour profiter des variations des marchés à la hausse comme à la baisse.

⭐️ C’est la meilleure méthode pour se lancer sereinement.

Si tu hésites toujours, que tu procrastines et que tu ne passes toujours pas à l’action après des mois de réflexion, alors tu as probablement besoin d’un coup de pouce pour te forger une conviction forte.

Ce coup de pouce peut être :

Un appel avec un professionnel de l’investissement, pour qu’on regarde ensemble ta stratégie, que je réponde à toutes tes questions et que tu ai la confirmation de l’adéquation de ta stratégie avec ton profil.

Une formation créée par un professionnel, qui t’accompagne de A à Z dans la définition de ta stratégie jusqu’à la mise en pratique de toute la théorie.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🦉 L’analyse d’hiboo expert : Bénéteau

Difficulté : ⭐️⭐️⭐️

Cette semaine, je laisse le stylo le clavier à Marie de Raismes, co-fondatrice de hiboo.expert et analyste senior.

📊 Analyse du marché

🔍 Analyse de la société

✍🏼 Synthèse

✅ Conclusion

Lorsqu’une société est leader sur son marché, elle produit plus que ses concurrents et bénéficie alors de coûts de production inférieurs :

Cet avantage en termes de coûts lui permet de dégager des bénéfices supérieurs à ceux de la concurrence d’une part,

Et d’être plus résiliente d’autre part parce que plus résistante aux potentielles baisses de prix qui peuvent se produire dans des périodes de crise.

💡 Pour ces raisons, dans le cadre des conseils à ses clients, hiboo privilégie les investissements dans des sociétés leaders.

Sélectionner des leaders et acheter leurs actions lorsqu’elles sont décotées est donc la stratégie qui offre probablement le meilleur ratio risque/performance.

👉🏼 L’enjeu donc aujourd’hui est de trouver des sociétés cotées leaders sur des marchés porteurs, et dont le cours est décoté.

Hiboo en a recensé plusieurs et vous en présente une : Bénéteau.

📊 Analyse du marché

♻️ Très cyclique, le marché mondial des bateaux de plaisance est estimé aux alentours des 19 Mds$ en 2023, et est attendu en croissance à un rythme annuel moyen supérieur à 5% jusqu’en 2032 où il devrait dépasser les 30 Mds$.

Cette croissance est surtout tirée par l'Amérique du Nord (50% du marché), et l’Europe (25% du marché).

Cette croissance se caractérise également par une nette prédominance de bateaux propulsés par moteur qui représentaient les deux-tiers du marché mondial en 2022.

Le segment des bateaux à voiles comptabilise environ un tiers du marché et est également en croissance avec une progression attendue au-dessus des +4 %/an en moyenne dans les prochaines années.

🏆 On recense deux leaders sur ce marché :

1️⃣ Brunswick Corporation, un groupe américain, qui construit et distribue des produits de loisirs, avec un CA de 2,018 Mds€ en 2022 pour sa division Bateau (à moteurs uniquement) pour laquelle il fait figure de numéro 1 mondial.

75% de ses ventes sont réalisées en Amérique de Nord.

2️⃣ Bénéteau, présent à la fois sur les bateaux à moteurs (709 M€ de CA en 2022, N°2 mondial) et à voile (515 M€ de CA en 2022, N°1 mondial).

La valorisation de Brunswick Corporation est à 9x le bénéfice attendu pour 2023 ; celle de Bénéteau est plus attractive encore, à un peu plus de 6x le bénéfice attendu pour 2023.

👉🏼 Nous allons donc aujourd’hui nous intéresser à Bénéteau.

🔍 Analyse de la société

👨👩👧👦 La société a été fondée en 1884 par Benjamin Bénéteau, et est toujours détenue à 54% par la famille du fondateur.

Elle opère sur deux activités principales :

1. L’habitat de loisirs (17% du CA 2022, 13% de l’EBITDA) : la division BioHabitat de Bénéteau conçoit, fabrique et commercialise une gamme complète de résidences mobiles et de résidences de plein air éco-conçues.

2. Le bateau de plaisance (83% du CA 2022, 87% de l’EBITDA) : Bénéteau conçoit, fabrique et commercialise auprès d’un réseau international de concessionnaires près de 155 modèles différents, à la voile (41% du CA de la division) ou au moteur (57% du CA de la division), monocoque ou catamaran, sous neuf marques différentes, dont quatre leaders, Bénéteau, Jeanneau, Lagoon et Prestige.

🌍 Comptant près de 8 000 salariés, le groupe bénéficie d’une présence industrielle internationale à travers 22 sites de production et d’un réseau commercial mondial, principalement en Europe (54% des ventes) et en Amérique du Nord (34%).

Depuis 2011, le chiffre d’affaires du groupe a connu une croissance à un rythme solide de +4,6 %/an en moyenne.

La croissance de Bénéteau a été portée par :

1️⃣ Une phase de renouvellement de la croissance du marché mondial du nautisme après une période 2009-2013 difficile pour la plupart des acteurs, et notamment une chute de -50% du marché mondial en 2008 (et de -40% en France).

👉🏼 Le marché de la plaisance en est donc ressorti plus concentré, et dominé par deux acteurs majeurs : Brunswick et Bénéteau.

2️⃣ La capacité qu’a eu le groupe à prendre des parts de marché à ses concurrents grâce à des investissements tant dans ses capacités de production que dans des acquisitions.

✅ Cette croissance est également de plus en plus rentable :

Le résultat de l’exploitation (EBITDA) affiche une croissance de +6,9 % par an en moyenne sur 11 ans, supérieure à celle des ventes, avec donc une marge d’exploitation qui passe de 11,3% en 2012 à 14,4% du CA en 2023.

Le bénéfice retraité courant du groupe progresse en moyenne de +7,7% par an, répercutant la hausse globale sur la période. La marge nette est au global en croissance sur la période, de 4,9% du CA en 2011 à 6,8% en 2022,.

📈 En moyenne depuis 2015, année de retour à une conjoncture économique plus favorable pour le secteur nautique (hors covid), Bénéteau a connu une croissance de ses bénéfices retraités courants de l’ordre de +30,3% par an, soit près de 5 fois la croissance moyenne de son CA sur la même période, à +6,5%.

👉🏼 Cela met en valeur l’effet de levier d’une bonne conjoncture sur la rentabilité du Groupe.

💡 A titre de comparaison, la progression moyenne annuelle du bénéfice de LVMH sur la même période a été de +21% et celle de L’Oréal de +8%.

⚠️ L’investisseur prendra cependant en compte que Bénéteau est nettement plus cyclique de LVMH ou L’Oréal : pendant la crise de 2008/2009, son chiffre d’affaires a baissé de -40% alors que celui de LVMH et de l’Oréal ont résisté (baisses proches de 0% en 2009).

Cela, joint à une taille très différente, signifie que l’investisseur doit retenir une prime de risque nettement supérieur pour Bénéteau que pour LVMH et L’Oréal et donc tabler sur une valorisation des bénéfices (PER) très inférieure.

✅ Sur le plan du bilan, l’analyse de Bénéteau est également favorable :

Les capitaux propres de Bénéteau ont cru à un rythme annuel moyen de +3 %/an, de 511 M€ en 2011 à 705 M€ en 2022. Malgré cette hausse, la rentabilité des capitaux propres a augmenté en moyenne, passant de 9 % en 2011 à proche des 15 % en 2022, illustrant la hausse significative des bénéfices du groupe.

Le besoin en fonds de roulement représente 3,6 % du chiffre d’affaires en 2022 contre un peu plus de 8 % en moyenne pendant les 10 dernières années.

La trésorerie du Groupe est en hausse annuelle moyenne de +7,9 % depuis 2012 et la dette nette est restée bien maîtrisée, négative ou inférieure à 1x l’EBITDA sur toute la période, malgré les différentes acquisitions et prises de participation réalisées.

✍🏼 Synthèse

Les perspectives de Bénéteau sont favorables :

La croissance du marché du nautisme devrait être portée dans la durée par plusieurs tendances de fond :

La croissance économique mondiale et la forte croissance du nombre de ménages aisés,

Un attrait grandissant pour les activités de loisirs de plein air telles que la pêche, le ski nautique, les voyages, etc…

Le développement des locations des bateaux à la journée ou à la semaine.

Pour résister à la cyclicité inhérente à son métier et se positionner au mieux pour capter la croissance du marché, Bénéteau a su se forger un avantage concurrentiel qui s'appuie sur différents éléments :

Une taille critique et un positionnement concurrentiel fort : le groupe a acquis depuis les années 90 une taille critique.

Une gestion rigoureuse et un potentiel d’amélioration de ses marges qui reste significatif avec un bilan très solide ce qui devrait lui permettre de continuer à financer sa croissance tant en organique qu’en externe.

Sa structure : détenu à 54% par la famille Bénéteau, le groupe est peu sujet aux aléas actionnariaux, ce qui lui assure une certaine continuité dans sa stratégie.

Un temps d'avance sur ses concurrents : le chantier vendéen a su développer son expertise dans la construction navale et sa capacité d'innovation.

✅ Conclusion

hiboo estime que Bénéteau devrait continuer dans les années à venir à récolter les fruits combinés de la force de son positionnement, de la rationalisation de sa production et de l’intelligence globale de sa stratégie sur un secteur durablement porteur parce qu’il relie la hausse du pouvoir d’achat et le désir de nature et de liberté.

A fin novembre 2023, l’action a reflué aux alentours des 11€, soit un PER un peu au-dessus des 6x les bénéfices attendus par les analystes en 2024.

📉 Le groupe anticipe en 2024 un déstockage des concessionnaires et un ralentissement de la demande sur les plus petites unités qui viennent occulter la prévision de résultats records en 2023.

⭐️ Ce niveau de cours très décoté ne prend pas en compte à notre avis tout le potentiel de la valeur au-delà des remous attendus en 2024.

Au global, hiboo table sur une rentabilité structurelle du capital à 16%, inférieure à ses niveaux pré-subprimes (haut de cycle) de 21-22 %, et sur une valorisation avec un PER à 12, contre un peu plus 6x les résultats estimés en 2023 et 2024 aujourd’hui et un PER moyen de 18 sur cette tumultueuse dernière décennie.

📈 Malgré ces hypothèses prudentes, la performance moyenne annuelle attendue de l’action, dividendes inclus, est proche des 20 % à 5 ans et dépasse les 15 % à 10 ans.

👉🏼 hiboo recommande donc vivement l’achat mais uniquement pour un investisseur véritablement long terme, en mesure par ailleurs d’assumer le risque à court terme inhérent à la valeur sur ce marché fortement cyclique.

Merci à hiboo pour cette analyse poussée. Pour retrouver leur site et d’autres analyses 👇🏼

Merci 🫶🏼

D’avoir lu cette 47ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Merci pour ce comparatif sur les assurances vie. Lucya est bien plus intéressante que mon assurance vie actuelle (assurance vie ING gérée par Générali et transférée chez Boursorama) qui ne propose aucun ETF mais uniquement des OPCVM. Je pense que plutôt ouvrir une autre assurance vie, il est judicieux de finir de remplir le PEA au maximum. Et pourquoi pas avec Bénéteau ;) Il est possible de mettre ce titre dans le PEA-PME.

Bénéteau est une valeur cyclique annuellement, donc il est normal qu'elle fasse du yoyo (je la suis depuis 30ans), j'ai meme travaille avec cette company et sa cote remontera quand elle annoncera ces nouveaux modeles pour 2024 au salon nautique.