🌊 La psychologie de l’investisseur

🧠 Maîtriser les biais cognitifs pour booster sa performance

Bienvenue dans la 15ème édition de cette Newsletter!

📝 Au programme d’aujourd’hui:

📰 Les 5 actualités business de la semaine à ne pas louper

🎙️ Un nouvel épisode du podcast est sorti

📣 Les réponses aux questions que vous m’avez posées

🌊 Le dossier de la semaine: La psychologie de l’investisseur

⏳ Temps de lecture: 8 à 10 minutes selon ta vitesse de lecture

🙅🏽♂️ Amazon supprime 9 000 emplois

« Compte tenu de l’incertitude économique et du manque de visibilité sur l’avenir proche, nous avons décidé de réduire nos coûts et nos effectifs », a expliqué le directeur général, qui a succédé au fondateur Jeff Bezos en juillet 2021.

Le géant américain du commerce en ligne avait déjà annoncé en janvier une première vague de 18 000 licenciements. Pour rappel, entre fin 2019 et fin 2022, Amazon a recruté 700 000 personnes, et fait ainsi augmenter de 83 % le nombre de ses employés.

📈 Hausse modérée des taux directeurs par la FED

La banque centrale américaine (Fed) a opté ce mercredi pour une hausse modérée de son taux, d'un quart de point de pourcentage, toujours préoccupée par l'inflation, et malgré les turbulences sur le secteur bancaire.

Le principal taux directeur de la Fed se situe désormais dans une fourchette de 4,75 à 5,00%, au plus haut niveau depuis 2006, et l'institution prévoit des hausses supplémentaires. Dans la foulée de cette annonce, le dollar perdait plus de 1% face à l'euro.

🚔 Fin de la cavale pour le fondateur de Terra-Luna

Depuis la chute du stablecoin UST et du token LUNA, le fondateur du projet Terra, Do Kwon, était activement recherché. Il vient d’être arrêté au Monténégro.

Pour rappel, l’ancien « roi de la cryptomonnaie » est à l’origine de pertes de plus de 40 milliards de dollars chez les investisseurs.

🧔🏻♂️ L’investissement est toujours une affaire d’hommes

L'AMF a établit le portrait type des investisseurs et investisseuses actifs en 2022 (actif = qui a effectué au moins une opération en bourse à l’achat ou à la vente sur l’année).

Seulement 2% de la population française investit “activement” dont seulement 30% de femmes. 78% des investisseurs privilégient encore l’achat d’actions en direct par rapport à l’utilisation d’ETF, pourtant moins coûteux et plus diversifiés.

Pour la suite de l’étude 👉🏼 étude de l’AMF.

🏬 La fin des dark stores ?

Le Conseil d’Etat a donné raison à la ville de Paris, qui considère que ces locaux destinés à la livraison express sont des espaces de stockage, et non des commerces.

Or, il est interdit de transformer en entrepôt un commerce de rez-de-chaussée sur rue. Les sanctions financières qui ont été suspendues vont être relancées et les entrepôts illégaux seront verbalisés.

Cette semaine j’ai reçu Albert d'Anthoüard, directeur de la clientèle privée chez Nalo, sur le podcast du Grand Bain pour parler gestion pilotée mais aussi de l’hérésie des fonds de gestion active.

Les Français manquent d’éducation financière et donc ne s’en rendent pas compte. Pourtant les faits sont là: 95% des fonds professionnels ne battent pas leur indice de référence (la gestion passive).

Votre banquier vous fait croire qu’une performance de 2%/an c’est bien. Il vous conseille des produits chargés en frais parce que vous n’avez aucun référentiel.

Pourtant, on a tous le droit à un conseil de qualité pour la gestion de son patrimoine. Ça commence dès le premier euro avec une maîtrise du risque et peu de frais.

J’ai cette conviction forte depuis des années. Albert aussi.

Il a grandit au cœur du système et aujourd’hui il s’en est extrait pour dénoncer ses vices. J’étais obligé de l’inviter sur le podcast pour qu’il m’explique tout.

C’est un épisode sans langue de bois.

Dans ce nouvel épisode on parle de:

Pourquoi les fonds de gestion active sont une hérésie

Comment gérer le risque dans ses investissements

Pourquoi votre ignorance enrichit votre banquier

Comment challenger son banquier

Tu peux écouter l’épisode sur:

Si l’épisode te plaît, pense à noter le podcast 5 ⭐️ sur ta plateforme d’écoute!

👨🏻🏫 Si tu veux avoir toutes les connaissances pour pouvoir challenger ton banquier, le bootcamp que j’organise est ce qu’il te faut 👉🏼 toutes les informations.

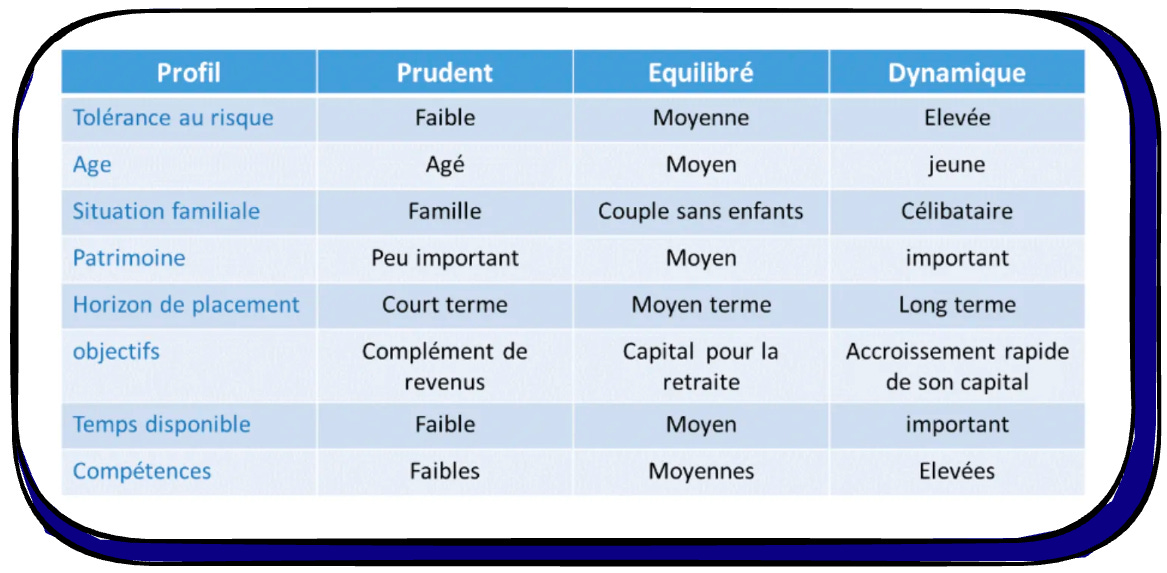

Question d’Alex

Bonjour, merci pour cette super newsletter! Comment évaluer mon profil de risque et déterminer la répartition de mon portefeuille d'investissement ?

Réponse

Hello Alex,

Merci pour ton retour 🙏🏼. Ton profil de risque (ou d’investisseur) se définit en fonction plusieurs critères:

Il ne faut pas chercher à se retrouver parfaitement dans une des 3 catégories ci-dessus mais plutôt les voir comme un spectre sur lequel te positionner. Tu peux être dynamique sur certains critères et équilibré sur d’autres. Tu seras alors à la frontière des deux.

Aussi, chaque critère n’a pas la même importance. Le critère le plus important est l’horizon de placement. Plus tu as un horizon long-terme, plus tu pourras prendre de risques dans tes investissements.

Pourquoi? Parce que sur le long terme les marchés actions sont historiquement haussiers. Tu réduis donc fortement ton risque de perte en investissant sur plus de 15 ans:

À titre purement indicatif:

Un profil prudent va viser 25% d’actions - 75% d’obligations

Un profil équilibré va viser 50% d’actions - 50% d’obligations

Un profil dynamique va viser 75% d’actions - 25% d’obligations

Question de Diane

Salut, comment puis-je minimiser les frais et les impôts associés à mes investissements pour maximiser mes rendements ?

Réponse

Hello Diane,

Effectivement ce que je dis souvent au sujet des frais et des impôts c’est qu’ils constituent “une performance négative avec une probabilité de 100%”.

Les réduire c’est donc améliorer sa performance nette avec une probabilité de 100%! Pour réduire les frais et son imposition il faut:

💌 Choisir la bonne enveloppe fiscale

👨🏽💻 Choisir les bons contrats/courtiers

🧺 Choisir les bons produits

💌 Pour rappel, les deux enveloppes fiscales qui présentent le plus d’avantages fiscaux sont le PEA et l’assurance-vie. Ce sont des enveloppes capitalisantes donc tant que tu ne sors pas l’argent du contrat tu ne paies aucun impôt dessus.

À contrario, avec un compte-titres tu es imposé dès que tu réalises une plus-value ou que tu perçois des dividendes.

💡 Quand tu souhaites acheter un titre (une action, une obligation, un ETF…) regarde s’il est éligible au PEA. Si oui → profites-en!

Pour aller plus loin, retrouve le dossier de la semaine dédiée au 👉🏼 Décryptage des enveloppes fiscales.

👨🏽💻 Pour les bons contrats/courtiers je recommande les courtiers en ligne (Fortunéo, Boursorama, Trade Republic, Linxea…) plutôt que les banques traditionnelles qui ont des frais plus élevés.

🧺 Enfin, les bons produits sont les moins chargés en frais. Évite donc les SICAV et OPCVM (les fonds de gestion active) qui présentent en moyenne des frais de gestion de l’ordre de 2,5%. Préfère les ETF qui présentent des frais de gestion moyens de l’ordre de 0,3%.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question? 📩

Clique ici 👉🏼

Difficulté: ⭐️

L’investisseur est son plus grand ennemi.

On a tendance à laisser nos émotions dicter nos décisions. Pourtant, elles peuvent nous pousser à prendre des décisions irrationnelles même quand il s’agit de gérer notre argent.

Mais il ne faut pas le voir comme une fatalité. Comprendre la psychologie de l’investisseur et maîtriser les biais comportementaux est le premier pas à faire pour devenir un investisseur intelligent. Décryptage 👇🏼

🧠 L’efficience des marchés et la psychologie de l’investisseur

😨 Les principaux biais comportementaux

💡 Conseils et stratégies pour surmonter ces biais

✍🏼 Synthèse

🧠 L’efficience des marchés et la psychologie de l’investisseur

La théorie financière traditionnelle repose sur le postulat de l’efficience des marchés. C’est la théorie selon laquelle “à tout moment, le cours d’une action reflète toutes les informations disponibles à son sujet”.

→ Il est impossible de battre le marché en termes de connaissances. L’efficience des marchés été théorisée par Eugene Fama, prix Nobel d’économie en 2013:

Sauf que cette théorie repose sur deux hypothèses:

Tous les investisseurs auraient accès aux mêmes informations

Les investisseurs agissent de façon rationnelle

Si ces deux hypothèses étaient vraies, il serait impossible de gagner de l’argent avec la bourse. Tous les investisseurs auraient le même comportement et personne n’irait à l’encontre de la masse.

C’est pourquoi il existe 3 versions de l’efficience des marchés:

L’efficience faible: la valorisation d’une action ne reflète que les prix précédents

L’efficience semi-forte: la valorisation reflète toute l'information publique disponible

L’efficience forte: la valorisation reflète toute l'information publique et privée disponible

Dans la pratique, la réalité économique se situe plutôt dans une situation d’efficience semi-forte, entachée des décisions irrationnels des investisseurs et un accès inégal à l’information.

Ce sont ces deux “tâches” qui permettent de réaliser des profits grâce aux marchés financiers.

Mais pourquoi les investisseurs prennent-ils des décisions irrationnelles?

C’est tout le sujet de la finance comportementale théorisée au début des années 2000 par Daniel Kahneman, prix Nobel d’économie en 2002. 👨🏻🏫

👉🏼 En une phrase: les biais comportementaux mènent les individus à des choix financiers irrationnels et imprévisibles.

Les investisseurs sont à la merci de leurs émotions et de leurs croyances ce qui les pousse à prendre des décisions irrationnelles qui peuvent leur coûter très cher.

L’investisseur qui détache ses décisions de ses émotions et de ses croyances augmente considérablement ses chances de réussir sur les marchés financiers.

👉🏼 Le meilleur investisseur est un robot 🤖.

Pour aller plus loin sur les biais cognitifs et leur impact sur nos décisions, je vous recommande l’excellent livre Système 1 / Système 2 : Les deux vitesses de la pensée de Daniel Kahneman.

😨 Les principaux biais comportementaux

Il existe des dizaines de biais comportementaux qui influencent les investisseurs. En voici 5 à absolument connaître:

🐑 L’effet moutonnier, qui nous pousse à nous comporter comme la masse.

😱 Tout le monde panique et vend? → Je panique et je vends!

🤩 Tout le monde s’excite et achète? → Je m’excite et j’achète!

C’est ce biais qui est à l’origine des pires bulles spéculatives et des pires krachs de l’histoire.

💪🏼 Le biais de surconfiance, qui nous fait surestimer nos capacités à battre le marché. On se pense plus intelligent que les autres investisseurs.

En réalité pour battre le marché il en suffit pas d’être plus intelligent que Madame Michu. Il faut être plus intelligent que des Prix Nobel d’économie, des armées de traders, des intelligences artificielles…

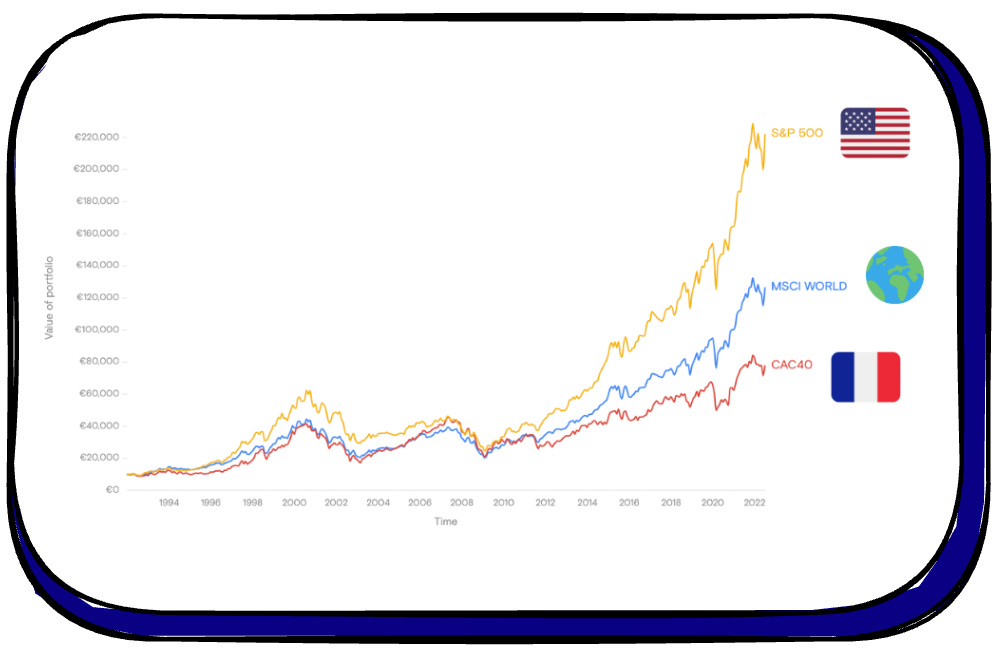

🤝 Le biais de familiarité, qui nous pousse à préférer ce qui est “proche de nous” et qu’on pense donc mieux connaître.

C’est le biais typique des investisseurs Français 🇫🇷 qui n’investissent que dans des entreprises du CAC40. En réalité, le CAC40 est historiquement plus volatil et moins performant que des indices internationaux comme le MSCI World ou le S&P500.

✅ Le biais de confirmation, qui nous fait accorder plus d’importance aux informations qui confirment une pensée qu’on avait déjà.

L’être humain déteste avoir tort. On va préférer les informations qui confirment notre pensée initiale. Sauf que si cette pensée était fausse, on s’enfonce dans notre erreur.

Quand vous faites des recherches, intéressez-vous à des articles soutenant des points de vue opposés. Vous pourrez ensuite choisir celui qui présente les meilleurs arguments.

⌛️ Le biais de récence, qui nous pousse à croire que ce qui était vrai hier le sera encore demain.

Les États-Unis ont porté la croissance des marchés financiers ces 10 dernières années. Est-ce que ça sera encore le cas sur les 10 prochaines?

Les marchés émergents ont connu une croissance minable ces 10 dernières années. Est-ce que ça sera encore le cas sur les 10 prochaines?

Personne ne le sait, donc méfiez-vous.

💡 Conseils et stratégies pour surmonter ces biais

Voici 5 conseils clés pour surmonter les biais comportementaux:

Continuez à vous former et à développer votre culture financière. Connaître ces biais est la première étape pour limiter leur impact.

👉🏼 Ne cessez jamais de vous former et de développer votre esprit critique.

Ayez une gestion passive de vos investissements notamment en les automatisant quand c’est possible. Limiter les décisions que vous prenez c’est limiter les erreurs que vous allez faire.

👉🏼 Définissez votre stratégie d’investissement en amont puis tenez le cap.

Ne vous laissez pas distraire par l’actualité, son impact sur les marchés financiers à long terme est négligeable.

👉🏼 Gardez en tête votre horizon d’investissement long terme.

Évitez de suivre la foule. Même si sur le long terme les marchés sont rationnels, à court terme les variations qu’ils connaissent peuvent être absurdes.

👉🏼 À court terme, la masse se laisse guider par ses émotions et a souvent tort.

Ne surestimez pas vos compétences/Ne sous-estimez pas le marché. Fixez-vous des objectifs réalistes en adéquation avec le temps que vous souhaitez passer à gérer vos investissements.

👉🏼 L’humilité est une qualité clé pour être un bon investisseur.

✍🏼 Synthèse

La théorie de l’efficience semi-forte régit les marchés financiers.

La finance comportementale et les biais comportementaux expliquent pourquoi les investisseurs prennent parfois des décisions irrationnelles.

Connaître ces biais, ne pas se laisser distraire et agir comme un robot permet de limiter leur impact nos décisions.

Merci 🫶🏼

D’avoir lu cette 15ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous.

Tu veux poser une question et que j’y réponde dans les prochaines éditions?

Si tu n’es pas encore abonné tu peux le faire ici:

Si tu penses qu’elle pourrait plaire à des gens que tu connais, n’hésite pas à leur partager via ce lien 👉🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

Je suis preneur de tout commentaire ou suggestion donc n’hésite pas à m’écrire en m’écrivant à farah.charles.elias@gmail.com.

À samedi prochain !

Génial cette NL

Bravo pour cette belle NL :)

Par exemple, les japonais investissent en moyenne 70% en actions japonaises alors que le Japon représente 6% de la market cap globale.

Il y a aussi le biais d'aversion au risque -> la douleur éprouvée par les pertes est 2x plus forte que le bonheur éprouvé par des gains