🌊 Comment investir sereinement en temps de crise

🌊 Comment investir sereinement en temps de crise

🎁 + 2 exemples de portefeuille à toute épreuve

C’est Charlé.

Bienvenue dans la 55ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

Avant de commencer, vous pouvez :

👨🏽💻 Vous inscrire à ma prochaine masterclass offerte (avec de nouveaux 🎁 pour les inscrits)

⭐️ Réserver une session de coaching patrimonial avec moi.

👨🏻🎓 Découvrir ma formation offerte sur l’investissement.

🚀 Rejoindre + de 120 membres dans mon programme d’accompagnement.

💶 Promouvoir votre marque/service en sponsorisant cette newsletter.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : Comment investir sereinement en temps de crise

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 Nouveau record pour le S&P 500

L’indice américain termine la semaine avec un plus haut historique à 4 894,16 points.

Les marchés accueillent les chiffres de la croissance américaine (3,3 % au Q4) avec enthousiasme. Mais attention, de nombreuses entreprises du S&P 500 doivent encore dévoiler leurs résultats.

🍾 Flop pour le Champagne en 2023 ?

L’activité Champagne de LVMH a baissé de 4 % en 2023, après une très belle année 2022. Sans être dramatique, ça marque un retour à la normale, proche des niveaux de 2019.

Les ventes restent bonnes en Europe et au Japon, mais la reprise est contrastée en Chine et aux États-Unis.

📉 Le Bitcoin continue sa chute

Avec un Krach de -20 % depuis le pic du 11 janvier, le BTC continue de plonger autour des 37 000 € après la retombée de l’engouement suite à l’annonce du premier ETF spot Bitcoin.

Il ne faut pas obliger que sur 1 an, le BTC a connu une progression de 79 %.

🚢 Mer Rouge : nouveaux risques inflationnistes ?

Le coût de l’expédition des marchandises de l’Asie du Sud-Est vers l’Europe a presque triplé depuis 1 mois, suite aux différentes attaques des Houtis en mer Rouge. Le volume transitant par le canal de Suez a même chuté de 42 % ces derniers mois.

L’augmentation des coûts fait donc craindre une pression inflationniste sur les prix.

☀️ La Chine, premier producteur d'énergie éolienne et solaire

Si la Chine reste le principal émetteur de gaz à effet de serre, ses investissements dans les énergies “propres” ont compté pour 40 % dans la croissance du PIB en 2023 !

Le recours aux énergies renouvelables explose également dans le reste du Monde avec 50 % d’installations supplémentaires par rapport à 2022.

Fact : 100 % de mon patrimoine immobilier locatif est en SCPI.

Pourquoi ?

Je veux générer des revenus locatifs

Je veux diversifier mon patrimoine avec de l’immobilier

Je n’ai pas envie de m’occuper de locataires

La plupart des agences pour sous-traiter prennent une commission qui ruine le TRI (Taux de Rentabilité Interne)

Je n’ai ni appétence ni compétence pour l’immobilier (trouver des biens, rénover…)

Bref, je veux les avantages de l’immobilier sans les contraintes.

Pour investir en SCPI vous avez plusieurs options dont celle de passer par un courtier spécialisé qui centralise les offres de plusieurs sociétés de gestion.

C’est ce que permet le courtier Louve Invest.

Analyse technique

Enregistrée auprès de l’ORIAS, membre de l’ANACOFI avec un statut de Conseil en Investissements Financiers (CIF).

Louve Invest montre donc patte blanche.

Créée en 2021, leur siège est à Paris.

J’ai notamment reçu Clément Renault le CEO pour une masterclass exceptionnelle de 2h sur les SCPI réservée aux membres de mon programme d’accompagnement.

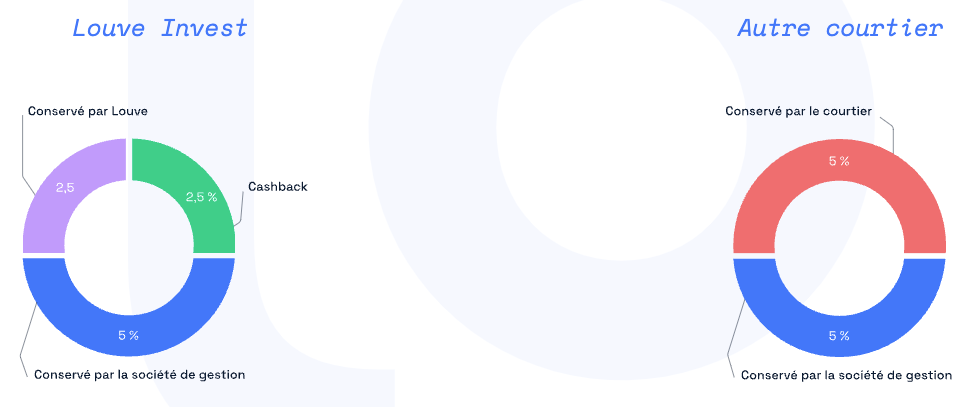

✅ Le point fort de Louve Invest est sans aucun doute le cashback :

La plupart des SCPI présentent des frais d’entrée élevés (10 % à 12 % en moyenne).

Ces frais d’entrée rémunèrent les intermédiaires, notamment le courtier.

👉🏼 Louve Invest réduit sa propre commission et vous reverse 2,5 % de votre investissement.

👨🏽💻 On apprécie également que toutes les démarches se font en ligne : pas de papier.

Plus de 60 SCPI sont référencées chez eux et le catalogue ne cesse de s’étoffer.

Pour chaque SCPI référencée, on trouve toutes les informations utiles à la prise de décision :

Rendement de l’année précédente

Prix de part et son évolution historique

Composition géographique et sectorielle

Les frais, le TRI, etc.

Autre point fort de Louve Invest : une analyse du prix de part par rapport au prix de reconstitution.

👉🏼 Vous savez donc si la SCPI est actuellement sous-cotée (prix < valeur de reconstitution) ou sur-cotée (prix > valeur de reconstitution).

💡 La valeur de reconstitution est la valeur réelle du prix de le part selon une analyse du parc immobilier de la SCPI réalisée par des experts indépendants.

📊 Vous avez accès aussi à un tableau de bord pour la composition de votre portefeuille de SCPI, l’évolution de sa valeur, sa diversification géographique et sectorielle, les éventuelles plus ou moins-values…

🏆 Enfin, Louve Invest possède une dimension communautaire.

Vous avez accès à un classement des SCPI les plus achetées du moment et vous pouvez même voir les portefeuilles SCPI des plus gros investisseurs de la plateforme.

Mon avis

Louve Invest coche toutes les cases pour un bon courtier en ligne de SCPI :

Un courtier français en règle avec la législation

Une large gamme de SCPI (qui s’agrandit chaque jour)

Une offre unique avec le casback

Un service 100 % en ligne avec des conseillers disponibles

Une interface design avec un tableau de bord pratique

Le seul reproche qu’on pourra leur faire c’est leur faible ancienneté (moins de 3 ans).

Mais bon, il faut bien commencer quelque part et les retours clients sont jusqu’à aujourd’hui très positifs.

🎁 J’ai négocié une offre spéciale pour les lecteurs du Grand Bain.

En passant par ce lien, vous bénéficiez de 25€ offerts pour votre première souscription + 2,5 % de cashback sur tous vos investissements 👇🏼

💡 Un conseil : créez votre compte avec ce lien dès maintenant pour profiter de l’offre même si vous comptez n’investir que plus tard !

Avez-vous commencé vos bonnes résolutions de l’année 2024 ?

Notamment celle de prendre en main vos finances, d'arrêter de procrastiner et d'enfin vous lancer dans l'investissement ?

Si la réponse est non, j’ai LA bonne nouvelle pour vous permettre de terminer en beauté le mois de Janvier.

Ce Dimanche 28 Janvier à 19h, j'organise la nouvelle édition de ma masterclass pour vous permettre d'assurer votre avenir financier.

🎁 En plus des 3 vidéos de préparation et de l'analyse de patrimoine, les participants au live recevront un fichier exclusif : la liste des meilleurs ETF du marché (éligibles au PEA, à l'assurance-vie, au compte-titres, ETF obligataires, Smart beta... tout).

Pour vous inscrire gratuitement et profiter des tous ces bonus 👇🏼

Question de Tristan

Hello Charlé !

J'ai récemment vu passé la nouvelle que l'Etat veut forcer les épargnants ayant un PER ou une assurance vie avec mandat de gestion à investir dans le Private Equity.

Quel est ton point de vue sur cette décision et ses impacts ?

Réponse

Hello Tristan,

Effectivement dans le cadre de la loi sur l'industrie verte, l’Etat veut imposer un % minimum de Private Equity (PE) dans les assurances-vie et PER en gestion déléguée.

Ce % varie de 4 % à 15 % selon le contrat et le profil de l’épargnant (de prudent à dynamique).

Le Private Equity est l’investissement dans les entreprises non cotées en bourse.

💡 18 millions de Français ont aujourd’hui une assurance-vie et 4 millions possèdent un PER.

Je pense que cette obligation serait une erreur.

Je vois 2 problèmes principaux :

1️⃣ Forcer quoi que ce soit n’est jamais bon

Le Private Equity est une classe d’actifs très particulière avec une faible liquidité et un risqué élevé.

Elle n’est pas adaptée à tous les profils et toutes les sensibilités.

Surtout que dans les institutions bancaires et courtiers en ligne, le profil d’investisseur est défini en quelques minutes à travers un questionnaire simpliste.

Il ne permet pas aux institutions de s’enquérir réellement du profil de chacun.

💡 À titre de comparaison, dans mon activité de gestionnaire de patrimoine, la définition du profil d’investisseur des objectifs se fait à travers une discussion de plus de 1 heure.

Certes, les particuliers qui ne veulent pas de Private Equity dans leur portefeuille peuvent toujours choisir la gestion libre.

Mais la majorité des Français n’ont pas les compétences nécessaires pour choisir eux-mêmes leur allocation d’actifs.

Enfin, pour rappel, les institutionnels ont en moyenne 2 % de leurs portefeuilles investis en Private Equity.

Ici, on veut forcer des particuliers à en avoir jusqu’à 15 %.

2️⃣ Les rendements du PE sont très hétérogènes

On parle souvent d’une performance moyenne de 14 %/an sur les 10 dernières années.

C’est vrai pour les FCPR.

Mais il existe d’autres types de fonds de Private Equity comme les FCPI (spécialisés dans l’innovation) et les FIP (spécialisés dans les PME régionales).

Les performances de ces fonds font le grand écart et peuvent être pour une majorité d’entre eux, négatives.

Le Private Equity est une classe d’actifs particulière destinée à des investisseurs avertis.

En gaver les particuliers qui n’ont rien demandé, c’est s’occuper d’affaires qui ne regardent par l’État.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

📉 Comment investir en temps de crise ?

Difficulté : ⭐️⭐️

Investir n’est pas un long fleuve tranquille mais une mer parfois agitée sur laquelle il faut savoir naviguer par tout temps.

Pour avancer en toute sérénité il vous faut un navire (une stratégie) solide et un capitaine (vous) avec la tête froide.

Voyons ce qu’il se passe quand on parle de baisse et comment vous pouvez ne pas uniquement les subir mais aussi en profiter.

💸 Les différents types de baisse du marché.

🤑 Les stratégies pour profiter des baisses.

🧑🚒 Exemple de portefeuilles “bulletproof”.

✍️ Synthèse.

💸 Les différents types de baisses du marché

Les fluctuations de marché sont normales et il ne faut pas paniquer lorsque ça arrive.

Rappelons un principe clef : les traders n’aiment pas les baisses, les investisseurs long terme les adorent.

🤔 Pourquoi ? Parce que les baisses de marché sont souvent le moment de faire les soldes, en attendant une remontée.

Car oui, les marchés finissent toujours par remonter (même si les performances passées ne présagent pas des performances futures).

Pour preuve, voici la performance des marchés actions internationaux depuis 1978 :

👉🏼 Si vous investissez sur le long terme, c’est toujours le bon moment pour se lancer.

Quand on parle d’une baisse il faut définir de quoi on parle.

Il existe 3 termes à connaître :

La correction : 10 % de baisse ou plus.

Assez fréquente, le marché se “nettoie” suite à de petites spéculations.

Le marché baissier : plus de 20 % de baisse par rapport au dernier plus haut.

Combinaison de facteurs rationnels (inflation, contexte géopolitique), et irrationnels, comme l’effet moutonnier.

La récession : PIB en baisse sur plus de 2 trimestres d'affilée.

Pas toujours corrélée à un marché baissier et peut durer une voire plusieurs années.

Il est important de comprendre qu’on peut avoir un marché baissier sans être en récession et inversement.

Ce sont deux phénomènes distincts, souvent confondus par le grand public.Mais vous, vous êtes des investisseurs éclairés 😉.

De plus, il faut bien distinguer 2 types de baisse :

La baisse d’une action individuelle est liée à un risque spécifique (l’entreprise, la concurrence, la réglementation, etc.).

Une action peut baisser ou chuter drastiquement, voire “tomber à 0”.

Les exemple dans l’histoire sont légions comme Orange ou Orpéa :

La baisse systémique : le marché baisse dans son ensemble.

C’est ce qu’on a connu lors de la crise Covid en 2020 ou dans les années 1990 avec l’indice japonais le Nikkei 225 à cause d’une bulle spéculative.

🤑 Les stratégies pour profiter des baisses

Stratégie 1 : investir via des ETF

On part d’un postulat : sur le long terme les marchés sont haussiers.

Si on pense que c’est faux, il faut se former à la gestion active.

Mais les statistiques ne mentent pas : sur le long terme, c’est une stratégie perdante.

Si on accepte ce postulat, alors on va chercher à reproduire la performance long terme des marchés.

Pour se faire, tout en limitant notre risque, on va investir dans des ETF qui sont des paniers d’actions larges et diversifiés.

Investir sur des actions individuelles revient à trop concentrer notre risque.

Or, je vous le rapelle : il n’y a aucune garantie qu’une action individuelle remonte.

Dans le cas d’une forte baisse d’une action, n‘oubliez jamais qu’elle peut tomber à 0 et ne jamais remonter.

À l’inverse, les ETF présentent une caractéristique clef :

🧹 Ils “s’auto-nettoient” : si une action de l’indice ne remonte pas après quelques mois, elle en sort pour être remplacée par une action plus performante.

💡 Le taux de rotation des actions dans le S&P 500 est par exemple d’environ 5 %.

Ça signifie qu’en moyenne chaque année 5 % des entreprises du S&P500 changent.

En clair, vous diversifiez vos positions ET bénéficiez de l’effet auto-nettoyant.

👉🏼 Ainsi, investir à travers un ETF permet de profiter des baisses en toute sérénité.

Stratégie 2 : investir en DCA ou DVA

Le DCA (Dollar Cost Averaging) consiste à investir chaque mois afin de lisser son prix d’entrée sur les marchés.

Il existe une variante plus active : le DVA (Dollar Value Averaging) qui consiste à moduler la somme investie en fonction des variations qu’on récemment connu nos actifs.

Ces deux méthodes permettent de toujours profiter des variations des marchés financiers :

Si les marchés montent, le capital investi prend en valeur

Si les marchés baissent, vous continuez à acheter autant d’actions mais moins chères

🔑 Une règle fondamentale en investissement : ne déviez pas de votre plan et conservez toujours un niveau de risque adapté à votre profil.

Dans l’idéal, prévoyez la marche à suivre en cas de baisse, dès la création de votre stratégie.

👉🏼 Par exemple : si le S&P 500 baisse de plus de 3 % sur un trimestre, j’alloue X % de mon portefeuille sur cet indice pendant tout le prochain trimestre.

🧑🚒 Exemples de portefeuille “bulletproof”

Si la volatilité vous empêche de bien dormir la nuit ou si vous cherchez simplement à construire un portefeuille aussi résilient que possible, voici deux exemples.

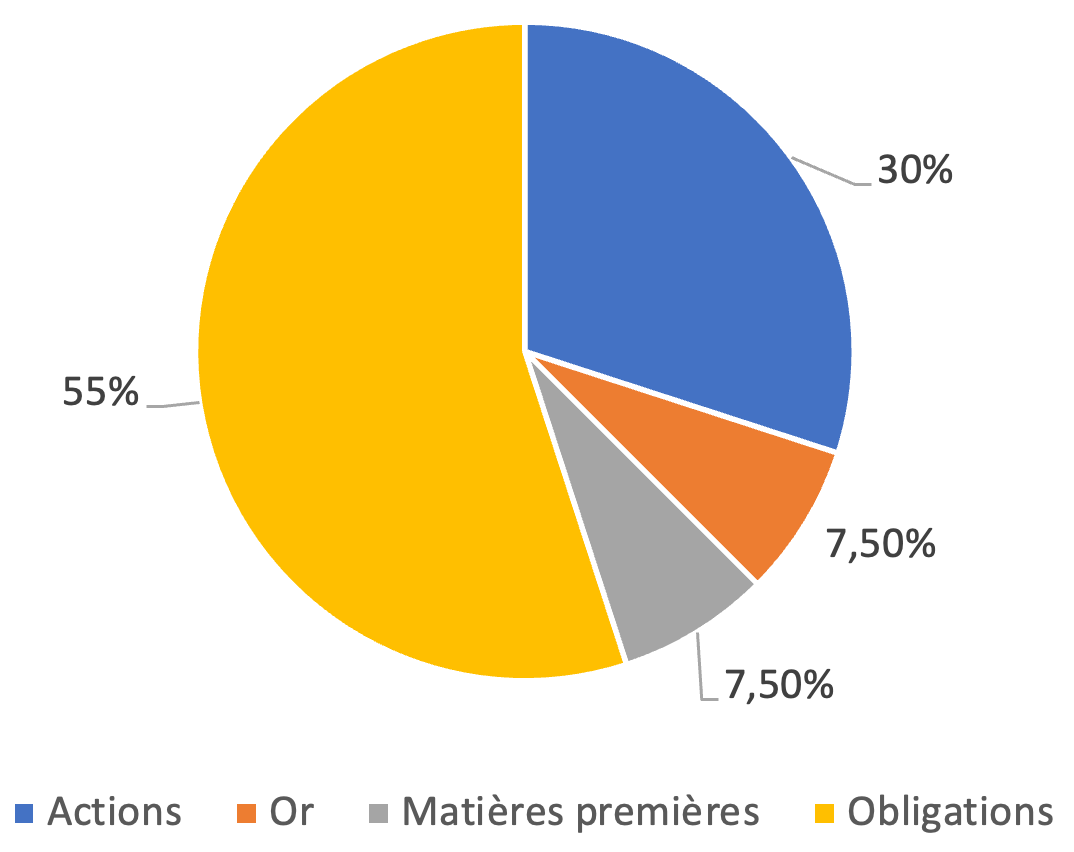

Le premier est le portefeuille All-weather de Ray Dalio :

Il a pour objectif d’être efficace dans toutes les conditions économiques (inflation, déflation, croissance, décroissance).

J’ai parlé en détails de ce portefeuille dans le dossier de la semaine de cette édition.

Ce portefeuille n’a pas un objectif de performance (6,4 % sur les 30 dernières années) mais bien de réduire la volatilité (7,5 % contre 15 % pour le MSCI World).

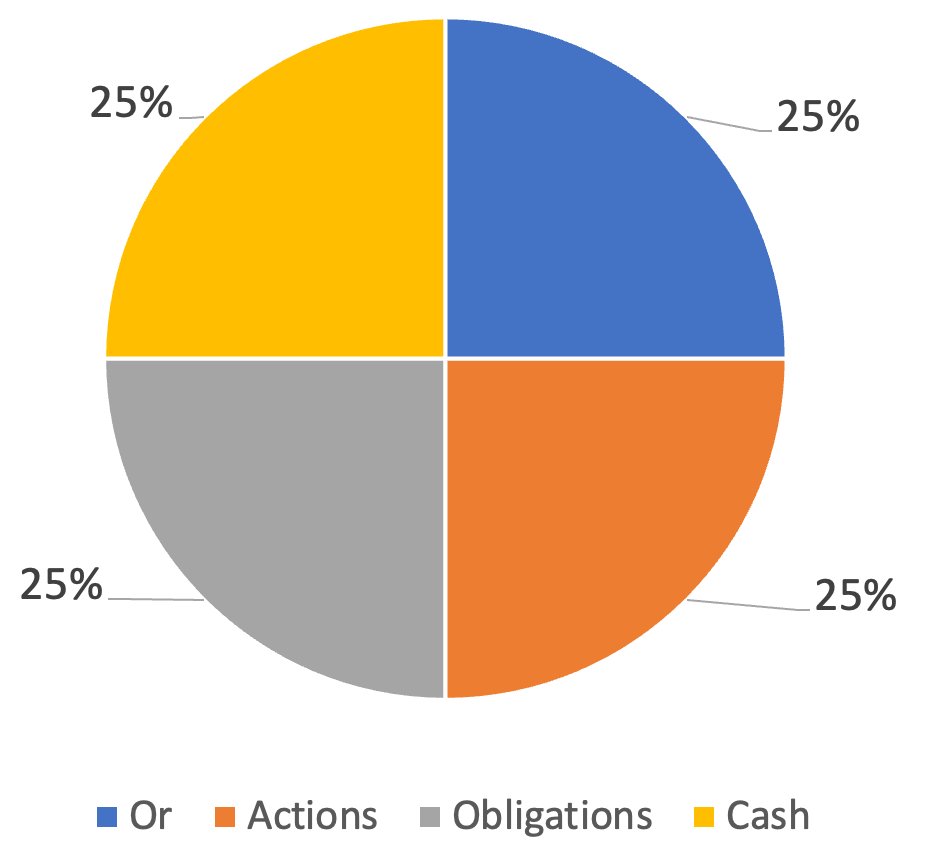

Le second portefeuille est le “Permanent Potfolio” de Harry Browne.

De façon similaire au All-weather, le Permanent Potfolio a eu une performance annualisée de 6,5 % pour une volatilité de 6,4 % (dont une perte maximale de -13 % seulement).

Le problème principal de ce portefeuille c’est surtout le poids important qu’on donne à l’or et au cash qui ne génèrent pas de valeur sur le long terme.

Encore une fois, ce n’est pas forcément l’objectif de ce genre de portefeuille mais c’est à relever.

✍️ Synthèse

Les baisses de marché sont des opportunités pour renforcer vos positions sur des indices qui chutent plus que les autres, en attendant leur remontée.

Mas attention, ne déviez pas de votre stratégie d’investissement et n’achetez jamais un titre simplement parce que son cours a baissé.

Jamais.

Définissez la marche à suivre en cas de baisse du marché dans votre stratégie d’investissement et ne sur-réagissez pas dès qu’une baisse s’amorce.

Enfin, privilégiez toujours l’investissement diversifié : grâce aux ETF ou en diversifiant votre portefeuille d’actions.

🛡️ Seule la diversification vous protège vraiment des crises.

Et pour apprendre à investir intelligemment et sereinement en tout condition, il est (peut-être) encore temps de vous inscrire à la masterclass du Dimanche 28 Janvier.

C’est l’opportunité que vous attendiez pour enfin prendre en main vos finances.

Merci 🫶🏼

D’avoir lu cette 55ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

J'ai vraiment apprécié le côté SAFE, intelligent, de cette analyse, et ne pas pousser à se jeter à l'eau sans stratégie ...merci

Cool formidable