🌊 5 mythes sur l’argent et les finances personnelles

Et comment les déconstruire

C’est Charlé.

Bienvenue dans la 116ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : La remontada des ETF européens

🌊 Quoi de neuf dans Le Grand Bain : Nouvelle vidéo youtube

🤔 La question de la semaine : Quels risques pour le rendement de mes SCPI ?

📚 Le dossier de la semaine : Déconstruire 5 mythes sur l’argent et les finances personnelles

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📉Le déficit public à 5,8 % du PIB

Attendu à 6 % du PIB, le déficit budgétaire français atteint finalement 5,8 % en 2024.

Ce chiffre reste élevé et tient notamment à une accélération des dépenses publiques et un ralentissement de l’économie en 2023.

🇨🇳 La Chine charme les investisseurs étrangers

Deux forums réunissant des investisseurs et grands patrons internationaux se sont tenus à Pékin, où Xi Jinping a déclaré leur ouvrir de plus en plus les portes de la Chine.

C’est une “opération séduction” pour relancer la croissance chinoise dans un contexte de menace de guerre commerciale avec les Etats-Unis.

🚗 Droits de douane : cette fois, les voitures

Donald Trump a annoncé 25 % de hausse des droits de douane sur les voitures étrangères à partir du 2 avril.

Le Mexique, le Japon ou l’Allemagne seraient particulièrement touchés, le titre Volkswagen a d’ailleurs perdu 4,4 % cette semaine, Stellantis -5 % et Porsche -7 %.

🇪🇺 Un ETP Bitcoin de BlackRock disponible en Europe

BlackRock a lancé son premier ETP (exchange-traded products) le “IB1T” lié au Bitcoin, en Europe avec des frais de gestion de 0,15 % qui passeront à 0,25 % en 2026.

C’est Coinbase qui assurera la sécurité des Bitcoin de BlackRock via son service Coinbase Custody sur des cold wallets

🥡 L’entreprise Tupperware reprise par un Français

La branche française de la marque Tupperware, en procédure de sauvegarde, a été reprise par Cédric Meston.

L’objectif est de relancer la marque en France avec de nouvelles matières (fini le plastique ?) et une nouvelle image de marque.

Lors d’un projet immobilier, l’ameublement est souvent une partie compliquée :

Délais de livraison interminables

Mobilier endommagé

Budget qui explose

Heureusement, aujourd’hui il est possible d’accéder à un service de mobilier neuf ou reconditionné par abonnement grâce à Enky.

Et VOUS pouvez participer à cette révolution grâce à Enky Invest.

Ce modèle repose sur deux offres, accessibles dès 500€ :

Un stock de mobilier loué avec un rendement de 7,5 % sur une durée de 12 à 60 mois, le capital est garanti

Des projets d'ameublement avec rendement entre 6 et 8,5 % sur une durée de 12 à 60 mois, toujours à capital garanti

C’est grâce à ce modèle innovant qu’ils ont déjà levé + de 2M€ au cours des 3 derniers mois.

Donc si vous voulez diversifier votre patrimoine en investissant dans des actifs tangibles et décorrélés des marchés financiers avec des rendements allant de 6 % à 8,5 %, découvrez les projets actuellement disponibles chez Enky 👇🏼

🎁 Bénéficiez de 100€ à 300€ de crédits offerts à partir de 500€ d’investissement en passant par le lien ci-dessus 👆🏼

Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital.

🇪🇺 La remontada des ETF européens

Longtemps boudé et souvent moqué, le Stoxx 600, principal indice européen, réalise pourtant une belle remontada depuis le début d’année (+6,77 % depuis le 1er Janvier).

Et particulièrement depuis le retour de Trump aux manettes le 15 janvier.

À titre de comparaison, le S&P500 a perdu 3 % depuis le 1er Janvier.

😵💫 Alors que nous étions tous hypnotisés par le S&P500 et les indices américains, en cette fin de premier trimestre 2025, c’est bien le Stoxx 600 qui offre la meilleure performance.

Certes sur 5 ans le S&P 500 offre une meilleure performance que le Stoxx 600 avec 124,76 % contre 75,36 %.

Mais ne pas avoir d’Europe dans son portefeuille est selon moi une erreur stratégique.

Pourquoi investir dans le Stoxx 600 ?

Si vous êtes membre du programme du Grand Bain, vous connaissez la réponse.

Sinon, laissez-moi vous donner quelques arguments en faveur de cet indice européen qu’on a trop tendance à négliger au profit des valeurs américaines.

👉🏻 Avant tout, parce qu’il reproduit la performance des 600 plus grosses entreprises européennes et 90 % de la capitalisation boursière du continent.

🔍 De plus, si on regarde la composition de l’indice, on remarque une bonne diversification sectorielle :

Les 5 plus gros titres du Stoxx 600 sont ASML (semi-conducteurs), Novo Nordisk (santé), SAP (informatique), Roche (santé), Nestlé (consommation).

La technologie ne représente que 7,20 % du poids de l’indice, qui est dominé par la finance (23 %), l’industrie (18 %) et la santé (14 %).

🇺🇸 En comparaison, les technologies de l’information représentent plus de 30 % de l’indice S&P 500.

Enfin, vous diversifiez géographiquement en vous exposant au Royaume-Uni, à la France, l’Allemagne…

🔑 Autre indicateur positif, son ratio de Sharpe.

Pour rappel, le ratio de Sharpe mesure la performance d’un titre par rapport à son risque.

Plus le ratio est élevé, meilleur est son rendement ajusté au risque.

Le ratio de Sharpe du Stoxx 600 est de 1,08 depuis 1 an, ce qui montre un bon rendement ajusté au risque.

Néanmoins, sur 10 ans son ratio de Sharpe est de seulement 0,50 contre 0,61 pour un MSCI World.

Le point le plus “inquiétant” selon moi est le manque de croissance européenne :

Une croissance du PIB de 0,9 % en 2024 dans l’Union européenne (vs. 2,8 % aux États-Unis sur la période).

Comment investir dans un ETF Stoxx 600 ?

Le meilleur ETF Stoxx 600 éligible au PEA est le BNP Paribas Easy STOXX Europe 600 UCITS.

Avec seulement 0,18 % de frais de gestion, un prix de part de 17 % et surtout il bat son indice de référence de près de 2 % sur 5 ans :

Si vous n’êtes pas éligible au PEA, vous pouvez vous diriger sur CTO ou assurance-vie vers le Amundi Stoxx Europe 600 UCITS ETF Acc (ISIN : LU0908500753) avec les frais les plus faibles (0,07 %/an), mais un prix de part élevé de 256€.

Quelle part de votre portefeuille dédier à cet ETF ?

Pour un profil dynamique, 15 % à 25 % est une bonne fourchette.

Pour un profil plus équilibré ou prudent, ce % peut être plus faible car la part allouée aux actions dans leur ensemble doit être plus faible.

Conclusion

Le Stoxx 600 permet de couvrir les principales valeurs européennes sans devoir acheter les indices nationaux un par un (CAC 40, DAX, FTSE 100, etc.).

C’est un ETF à avoir dans son portefeuille et à équilibrer selon votre profil et votre horizon d’investissement.

Même si la performance est intéressante depuis le début 2025, il faut rester prudent et notamment surveiller :

Les décisions de relance économique prises par l’Allemagne ;

L’évolution des taux d’intérêts de la BCE ;

L’impact potentiel des décisions de Trump sur les droits de douane des importations européennes.

🔒 CGP 2.0 : Mon nouveau projet

Vous êtes près de 200 à avoir rempli le formulaire sur la formation “CGP 2.0 : Le guide complet pour lancer ton activité de CGP indépendant (sans quitter ton job actuel)” dont j’ai parlé en détails dans la dernière édition de la newsletter.

C’est la preuve qu’un intérêt fort pour ce sujet et si certains ont loupé l’occasion je vous la propose à nouveau ci-dessous.

Donc si vous…

Voulez lancer une activité secondaire (qui peut devenir une activité à temps plein)

Êtes intéressés par l’investissement et/ou la gestion de patrimoine

Avez des doutes/craintes sur le lancement d’une telle activité

👉🏼 Remplissez ce formulaire (2 minutes).

En remplissant ce formulaire, vous accéderez en avant-première à la formation CGP 2.0 avec un tarif préférentiel.

🎬 Nouvelle vidéo youtube

Comment offrir 100 000€ à votre enfant sans payer d’impôts ?

Je vous dis tout dans ma dernière vidéo YouTube 👇🏼

J’y donne deux stratégies qui vous permettront de générer un capital de 100 000€ et de l’offrir à vos enfants sans payer de fiscalité.

Pour la regarder → cliquez ici.

Question de Thomas

En SCPI, j'ai bien saisi que si la SCPI ne va pas trop bien et que si je veux vendre mes parts ça pourrait être long.

Mais comment se comporterait mon loyer perçu chaque mois si jamais la SCPI va mal ?

Imaginons que j'ai l'habitude de recevoir 50€/mois de la part de la SCPI, comment ce montant serait impacté en cas de crise sur la SCPI ?

Merci

Réponse

Hello Thomas,

Le versement du dividende/loyer d’une SCPI n’est jamais garanti et pourrait diminuer voire complètement s’arrêter pour deux raisons :

Une vacance locative importante (les biens ne sont pas loués)

Un défaut de paiement de la part des locataires

💡 Par exemple la SCPI Avenir Pierre a interrompu son versement de dividendes à cause d’une vacance locative importante, d’une baisse de la valeur des actifs et des difficultés à vendre certains biens.

Pour éviter d’investir dans une SCPI avec une vacance locative importante, on va faire attention au TOF (Taux d’Occupation Financier) et sélectionner des SCPI avec un TOF > 90 %.

Heureusement, la diversification du patrimoine (et des locataires) d’une SCPI permet de mutualiser le risque.

Ainsi, même si un locataire fait défaut, la SCPI peut maintenir son taux de distribution.

Pour savoir combien de temps une SCI peut maintenir son taux de distribution même si tous ses locataires arrêtaient de payer, on regarde le RAN (Report à Nouveau).

💡 Le RAN est la réserve de bénéfices non distribués que la SCPI a mis de côté au fil des années.

Le RAN est exprimé en % du dividende annuel versé et en jours :

Un RAN de 20 % signifie que sur 10 € de dividendes, 2€ sont ajoutés au RAN.

Un RAN commence à être un bon matelas de sécurité à partir de 15 %

Un RAN de 60 jours signifie que la SCPI peut assurer 60 jours de distribution de dividendes sans encaisser un seul loyer

Un RAN inférieur à 30 jours est potentiellement très risqué

En somme, ce n’est pas parce qu’une SCPI connaît des difficultés (vacance locative, défaut de paiement) que le loyer est directement impacté.

Mais il faut garder en tête qu’il n’est jamais garanti non plus et qu’il peut être temporairement réduit/arrêté au bon vouloir de la société de gestion.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🦄 Déconstruire 5 mythes sur l’argent et les finances personnelles

À force de parler d’argent, je réalise que beaucoup de Français ont de graves idées reçues qui les freine dans la gestion de leur finances personnelles.

Elles nous viennent de notre éducation, de notre entourage ou tout simplement de croyances limitantes personnelles.

Alors aujourd’hui on va parler de 5 mythes sur l’argent pour faire de vous des particuliers éclairés.

#1 La retraite par répartition

#2 On est riche à 3 860€ par mois

#3 On n’apprend plus après l’école

#4 L’immobilier en direct, c’est le Graal

#5 Investir, c’est risqué

✍🏻 Synthèse

#1 La retraite par répartition

Commençons par le mythe le plus répandu en France : notre système de retraite actuel est pérenne.

Pendant que les débats interminables sur l’âge de départ à la retraite font rage, le constat est clair : le système de répartition tel qu’il existe depuis la fin de la Seconde Guerre mondiale est pyramidal.

Les nouveaux entrants sur le marché du travail cotisent pour payer les pensions des retraités actuels (nos parents).

Vous cotisez pour les retraités actuels et non pour votre propre retraite.

Donc s’il n’y a pas assez d’entrants, le système ne peut plus fonctionner.

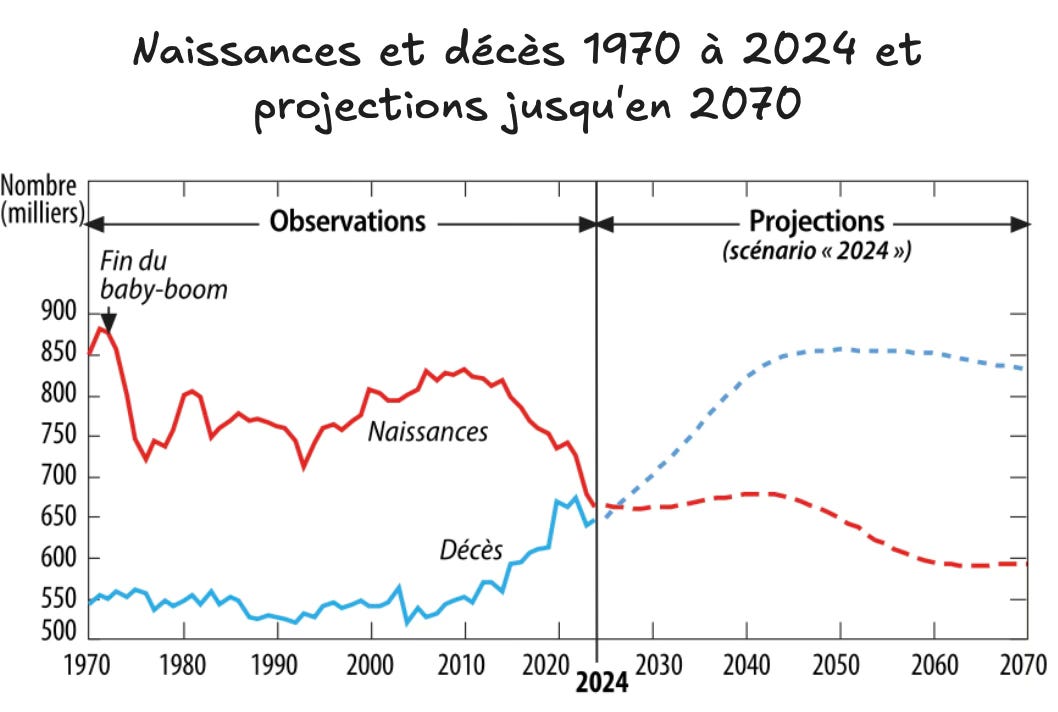

Sauf que depuis 2010, le nombre de naissances est en chute libre.

Le taux de fécondité est à 1,62 quand il devrait être à 2,05 pour assurer un renouvellement stable de la population.

Moins de bébés = moins d’actifs.

Pire encore (et c’est un facteur très peu quantifié dans les études), on ne sait pas dans quel état sera le marché du travail dans les 10 à 20 ans, ni d’où viendra la création de valeur.

Le système de retraite actuel est donc mathématiquement impossible à garantir.

🤔 Que faire ?

Peu importe l’évolution du système, vous devez absolument investir pour préparer votre propre retraite.

Et ce n’est pas en épargnant sur vos livrets ou en ouvrant une assurance-vie à la banque que vous générerez un complément de retraite digne de ce nom.

➡️ Exemple

En France, la pension de retraite moyenne était de 1 626€ brut mensuel en 2022.

Et la situation est pire pour ceux qui ont eu une carrière fragmentée.

👨🏻 À présent, imaginez qu’un salarié investisse tous les mois 300€ à un rendement moyen de 7 % par an de ses 25 ans à ses 64 ans.

👴🏻 Il obtiendrait 693 383€ de capital.

Avec la règle des 4 %, il aurait la possibilité de retirer 27 735€ tous les ans ou 2 311€ par mois.

Avec une pension de 1 626€, il aurait multiplié par 2,4 sa retraite.

Préparer soi-même sa retraite n’est aujourd’hui plus une option mais une nécessité.

#2 On est riche à 3 860€ par mois

D’après l'Observatoire des inégalités, on fait partie des 7 % les plus riches à partir de 3 860 euros nets mensuels après impôts.

💶 Évidemment, c’est déjà un beau salaire, mais qui doit être mis en perspective avec la situation personnelle de chacun.

Typiquement, une personne qui vit à Paris où le loyer moyen d’un appartement non meublé est de 1599€ et où le coût de la vie est élevé.

🔑 En fait, la véritable richesse ne se mesure pas uniquement aux revenus perçus, mais à la valeur du patrimoine et aux actifs détenus.

Ce ne sont pas nécessairement les plus hauts salaires qui sont les plus aisés, mais plutôt ceux qui possèdent des actifs capables de générer des revenus passifs tout en prenant de la valeur avec le temps (immobilier, actions, intérêts composés).

💡 C’est toute la philosophie du livre Père Riche, Père Pauvre de Robert Kiyosaki.

Bien que critiqué pour des approximations/erreurs en termes de définitions, il introduit la notion d’actif (quelque chose qui prend de la valeur dans le temps) et de passifs (quelque chose qui perd de la valeur dans le temps).

Les “riches” utilisent leur argent pour acheter des actifs (actions, immobilier…) quand “les pauvres” utilisent leur argent pour acheter des passifs (voiture, vacances…).

🤔 Que faire ?

L’objectif ne devrait pas être seulement de bien gagner sa vie, mais surtout de sécuriser et faire croître son patrimoine sur le long terme.

Pour se constituer des actifs tangibles, il est donc impératif de diversifier ses sources d’investissement (immobilier papier/physique, actions, obligations, cryptomonnaies, private Equity, etc.).

➡️ Exemple

👩🏻🦰 Marie gagne 2 500€ par mois et investit :

300€ dans des ETF diversifiés ;

200€ en immobilier papier (SCPI) ;

100€ en obligations d’États et d’entreprises (via des fonds obligataires).

→ 600€ par mois à 7 % par an pendant 20 ans génère 295 168€.

👨🏻🦱 Paul gagne 4 000€ par mois et investit 800€ tous les mois dans une assurance-vie en gestion pilotée.

Elle lui rapporte 5 % par an en moyenne, dont 2,5 % de frais (versements, gestion, etc.).

→ 800€ par mois à 2,5 % nets par an pendant 20 ans génère 245 229€ (avant imposition).

#3 On n’apprend plus après l’école

Voici le schéma classique :

Apprendre pendant 12 ans (école, collège, lycée) ;

Apprendre une compétence et trouver un travail en études supérieures ;

Évoluer dans ce travail et partir à la retraite.

🏎️ La réalité, c’est que le monde change extrêmement vite.

Personne n’est capable de vous dire ou de vous enseigner les compétences qui seront les plus utiles dans 10, 20 ou 30 ans.

Qui aurait parlé du métier de prompt engineer en 2000 ?

53 % des actifs pensent à changer d’emploi en 2024 (dont 37 % dans les 2 ans à venir) et près de la moitié veut radicalement changer de carrière.

La seule façon de ne pas être largué est de continuellement se former.

🤔 Que faire ?

Lisez des livres et des newsletters, écoutez des podcasts, regardez des vidéos youtube et suivez des formations en ligne.

Peu importe le format/support tant qu’il vous permet de ne jamais arrêter d’apprendre.

Arrêter de vous former est une mort intellectuelle (presque) aussi grave qu’une mort physique.

#4 L’immobilier en direct, c’est le Graal

61 % des ménages détenaient de l'immobilier dans leur patrimoine en 2021, ce qui en fait un des placements préférés des français.

Mais l’immobilier physique rencontre plusieurs problèmes aujourd’hui :

Des prix d’achat qui restent globalement élevés et des taux d’emprunt qui diminuent très lentement.

Le blocage des loyers et les normes qui font baisser la rentabilité locative.

Les galères de locataires et la réglementation qui protège ceux qui en abusent.

Sans parler de l’incertitude politique et économique qui peut refroidir pas mal d’investisseurs.

Je connais tellement d’investisseurs qui se lancent dans l’immobilier en physique, réalisent les galères associées et finissent par tout vendre pour se tourner vers solutions passives.

L’immobilier, quand ça se passe bien, ça se passe bien.

Mais quand ça se passe mal, ça se passe très mal.

🤔 Que faire ?

Il existe de nombreuses alternatives à l’investissement locatif physique, avec des rendements tout aussi intéressants (plus de 6 % par an pour certaines), notamment :

Les SCPI (Sociétés Civiles de Placement Immobilier) qui permettent d’investir pour quelques centaines d’euros et de percevoir des loyers sans gestion locative.

Les SIIC (Sociétés d’Investissement Immobilier Cotées) : ces sociétés cotées en bourse, possèdent et gèrent des biens immobiliers à grande échelle, elles sont donc plus liquides.

#5 Investir, c’est risqué

Si investir est risqué, ne pas investir est la garantie de perdre face à l’inflation.

Le trading c’est risqué.

Les paris en ligne c’est risqué.

Mais si on investit en s’étant formé, en ayant construit une stratégie d’investissement adapté à son profil et son horizon, il n’y pas de raison d’avoir de mauvaise surprise.

🤔 Que faire ?

Se former permet de prendre connaissance des options qui existent aujourd’hui pour investir.

On prend confiance dans notre maîtrise du sujet et dans notre capacité à prendre des décisions éclairées.

On écoute moins ses émotions et plus sa raison.

En bref, on devient un investisseur autonome, performant et avisé.

La réduction du risque vient avant tout d’une stratégie d’investissement qui suit le principe du goal-based investing auquel on a appliqué une stratégie de sécurisation progressive.

Si ces termes ne vous parlent pas, je vous recommande de suivre ma formation offerte.

✍🏻 Synthèse

Même si les mythes sur l’argent et nos finances personnelles résistent encore, une nouvelle génération d’investisseurs a compris qu’il fallait s’en détourner.

Votre lecture de cette newsletter est un premier pas de géant pour faire de vous des investisseurs éclairés.

N’arrêtez jamais d’apprendre mais surtout partagez ce que vous apprenez autour de vous car l’enjeu est trop important.

Vous êtes le dernier maillon d’une chaîne d’éducation financière qui ne doit pas s’arrêter de grandir.

Vos connaissances sont un avantage significatif pour vous et vos proches.

Mais elles impliquent aussi une grande responsabilité.

Soyez à la hauteur.

Merci 🫶🏼

D’avoir lu cette 116ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Merci pour la découverte du "BNP Paribas Easy STOXX Europe 600 UCITS" et "LU0908500753" .. mais il est soit à réplication synthétique par pas éligible PEA . En existe-il un ETF STOXX intéressant qui investit en direct et est éligible au PEA ?