🌊 Ma méthode de gestionnaire de patrimoine pour investir

📢 Annonce de mon nouveau projet : CGP 2.0

C’est Charlé.

Bienvenue dans la 115ème édition de cette Newsletter (j’ai l’impression d’être un vieux en voyant ce chiffre).

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📢 Annonce nouveau projet : CGP 2.0

Je vous en parle en détails dans “Quoi de neuf dans Le Grand Bain”.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Comment correctement définir son profil d’investisseur

🌊 Quoi de neuf dans Le Grand Bain : Annonce de mon nouveau projet CGP 2.0

🤔 La question de la semaine : PER bancaire vs PER d’assurance

📚 Le dossier de la semaine : 🌊 Ma méthode de gestionnaire de patrimoine pour investir

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🇺🇸 La FED maintien ses taux

Les taux de la banque centrale américaine restent inchangés à 4,25 % et les prévisions de croissance pour 2025 sont revues à la baisse (1,7 % au lieu de 2,1 %).

La décision intervient dans un contexte d’incertitude économique, due aux droits de douane et au possible retour de l’inflation.

🙈 Échec du “conclave sur les retraites” ?

Après FO (Force Ouvrière), c’est la CGT qui a quitté les discussions, F. Bayrou ne souhaitant pas de retour de l’âge légal de départ à 62 ans (contre 64 ans actuellement).

Le “conclave” qui devait se tenir jusqu’à fin mai pour amender la réforme des retraites de 2023, est aujourd’hui très compromis.

🪖 Un nouveau fonds pour la défense

Le gouvernement va lancer un nouveau produit d’épargne accessible dès 500€, pour financer la défense et le réarmement.

On ne connaît pas encore le rendement, mais il devrait être supérieur au livret A et a pour objectif de collecter 450 millions d’euros.

🇩🇪 “Bazooka” d’investissement en Allemagne

Le parlement allemand a voté le plan d’investissement massif proposé par le nouveau chancelier, en plus de faire sauter son austérité budgétaire.

Un fonds de 500 milliards d’euros va être créé pour réarmer l’Allemagne et moderniser les infrastructures du pays.

🤑 Nouveau discours pro-Bitcoin de Donald Trump

Le président américain a renouvelé son désir de faire des États-Unis la capitale des cryptomonnaies, au Digital Asset Summit cette semaine.

Il a rappelé la mise en place d’une réserve stratégique de Bitcoin. Le BTC est brièvement remonté au-dessus des 86 000$ ce jeudi.

Lors d’un projet immobilier, l’ameublement est souvent une partie compliquée :

Délais de livraison interminables

Mobilier endommagé

Budget qui explose

Heureusement, aujourd’hui il est possible d’accéder à un service de mobilier neuf ou reconditionné par abonnement grâce à Enky.

Et VOUS pouvez participer à cette révolution grâce à Enky Invest.

Ce modèle repose sur deux offres, accessibles dès 500€ :

Un stock de mobilier loué avec un rendement de 7,5 % sur une durée de 12 à 60 mois, le capital est garanti

Des projets d'ameublement avec rendement entre 6 et 8,5 % sur une durée de 12 à 60 mois, toujours à capital garanti

C’est grâce à ce modèle innovant qu’ils ont déjà levé + de 2M€ au cours des 3 derniers mois.

Donc si vous voulez diversifier votre patrimoine en investissant dans des actifs tangibles et décorrélés des marchés financiers avec des rendements allant de 6 % à 8,5 %, découvrez les projets actuellement disponibles chez Enky 👇🏼

🎁 Bénéficiez de 100€ à 300€ de crédits offerts à partir de 500€ d’investissement en passant par le lien ci-dessus 👆🏼

Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital.

Cette édition du Grand Bain peut vous être d’une aide précieuse pour estimer quel niveau de risque vous pouvez prendre dans vos investissements.

👉🏻 Après avoir lu l’analyse et le dossier de la semaine, vous saurez comment définir votre profil d’investisseur et vos objectifs pour ne plus investir au doigt mouillé.

C’est le processus que je fais suivre à mes clients en gestion de patrimoine (en version simplifiée).

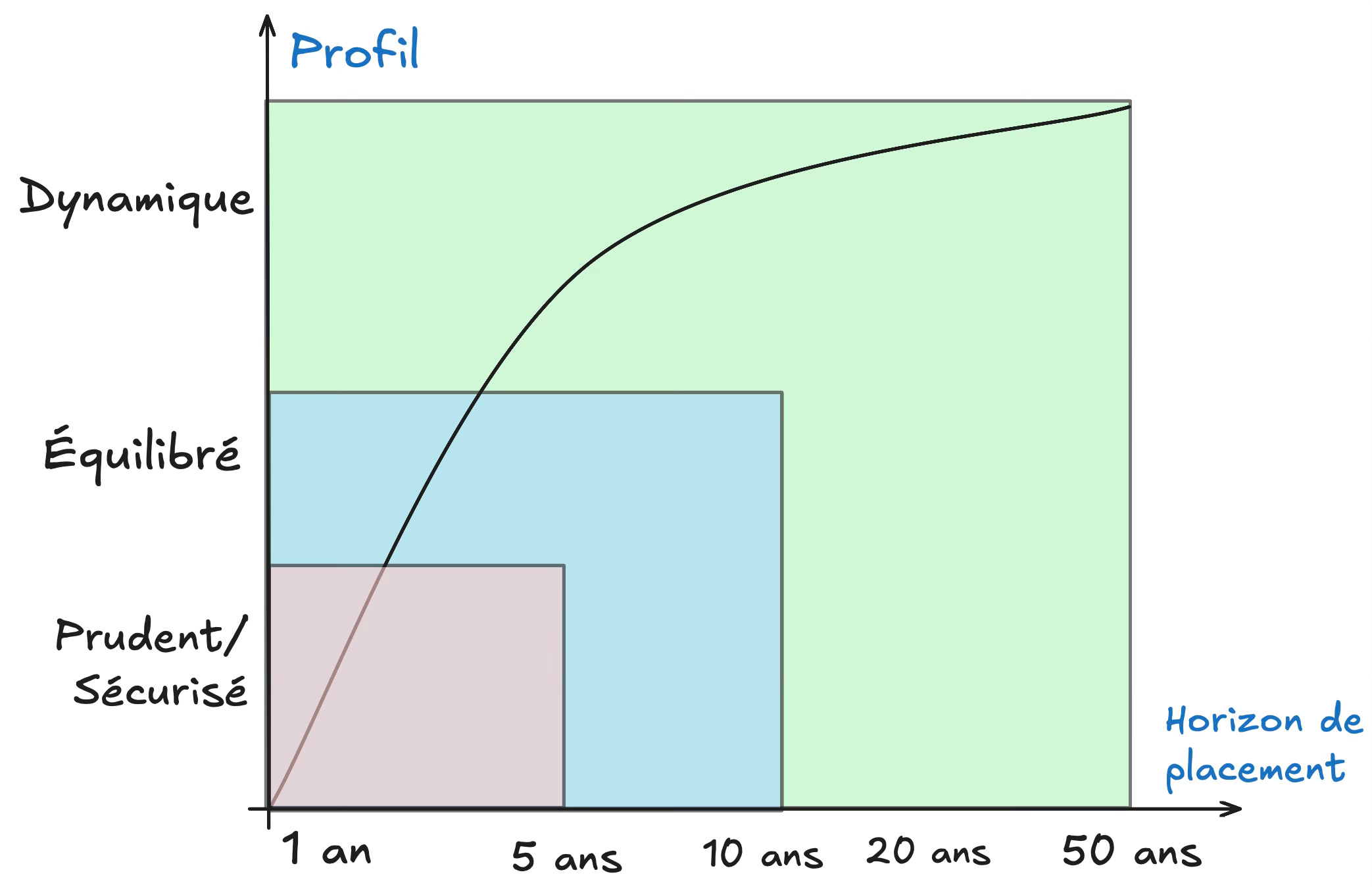

Quel est votre profil d’investisseur ?

Tout investissement commence par une bonne connaissance de soi.

🔑 Comprendre son profil d’investisseur permet d’aligner ses choix avec ses objectifs, son horizon de placement et sa tolérance au risque.

C’est un exercice indispensable avant même d’investir le moindre centime, et avant de créer sa stratégie d’investissement.

Ça demande de définir 5 critères :

L’horizon d’investissement : très court terme (moins de 1 an) à très long terme (plus de 30 ans).

La stabilité professionnelle et personnelle : la capacité d’investissement ne sera pas la même pour une personne en CDI, un étudiant vivant chez ses parents ou une mère célibataire.

Les objectifs : chaque projet correspond à une allocation de ressource différente (acheter une voiture, générer 2 000€ par mois de complément de retraite à 65 ans, etc.).

La sensibilité au risque de chacun.

Le profil d’investisseur est un spectre sur lequel on évolue selon ses projets de vie et son horizon d’investissement.

Vous n’avez pas à être à 100 % dans une case.

Voici les principaux profils :

🔒 Le profil sécurisé

Tolérance au risque : faible.

Horizon d’investissement : court à moyen terme (1 à 5 ans).

Classe d’actifs : uniquement des livrets d’épargne, fonds euros et comptes courants rémunérés.

Objectifs : sécuriser son capital et générer un rendement modéré mais stable afin de financer un projet.

☺️ Le profil prudent

Tolérance au risque : faible à moyenne.

Horizon d’investissement : court à moyen terme (3 à 8 ans).

Classe d’actifs : fonds euros, fonds datés à échéance, 10-15 % du portefeuille en actions/ETF.

Objectifs : préserver son capital, financer un projet à court ou moyen terme.

⚖️ Le profil équilibré

Tolérance au risque : moyenne.

Horizon d’investissement : moyen à long terme (5 à 10 ans).

Classe d’actifs : un peu d’ETF/actions, obligations, fonds euros et immobilier.

Objectifs : rechercher un compromis entre sécurité et performance, obtenir une croissance stable tout en limitant la volatilité.

😼 Le profil opportuniste

Tolérance au risque : moyenne/élevée.

Accepte une part de volatilité pour de meilleures performances.Horizon d’investissement : moyen à long terme (10 à 20 ans).

Classe d’actifs : majoritairement des ETF/actions, stock picking, immobilier (SCPI).

Objectifs : faire croître son capital en limitant les risques inutiles.

🚀 Le profil dynamique

Tolérance au risque : très élevée.

Cherche une forte rentabilité, accepte la volatilité.Horizon d’investissement : long terme (plus de 10 ans).

Classe d’actifs : majoritairement des ETF/actions, cryptomonnaies, private equity.

Objectifs : maximiser les gains en prenant des risques calculés.

Adapter son profil à ses objectifs d’investissements

Parmi les 5 critères, le principal à pondérer est votre horizon d’investissement, car il détermine le niveau de risque que vous pourrez prendre.

👉🏻 Pour rappel, plus votre horizon d’investissement est long (plus de 10 ans), plus vous pouvez vous permettre d’investir dans des actifs risqués et volatils, car leur performance tend à se stabiliser sur la durée.

➡️ Voici un exemple pour illustrer la corrélation entre profil d’investisseur et définition des objectifs, pour un objectif à court terme et à long terme :

🙎🏻♂️ Thomas a 35 ans, il est en CDI et gagne 2 500€ par mois et investit 800€ par mois.

Il a un profil dynamique.

🎛️ Ainsi il doit adapter son profil à ses différents horizons d’investissement :

Profil prudent : il prévoit d’avoir un enfant d’ici 2 ans et de déménager.

→ Il place 250 € par mois sur un fonds euros (performance de 3,5 % distribués en 2024) pendant 3 ans pour compléter un futur apport immobilier.

→ Il investit 150 € par mois sur un fonds daté à échéance 2028 (rendement cible de 7 %) et récupérer la somme et les dividendes à cette échéance.

D’ici 3 ans, il pourra donc récupérer un peu plus de 15 000€ (fonds euro + capital du fonds daté à échéance) pour son apport au projet immobilier.

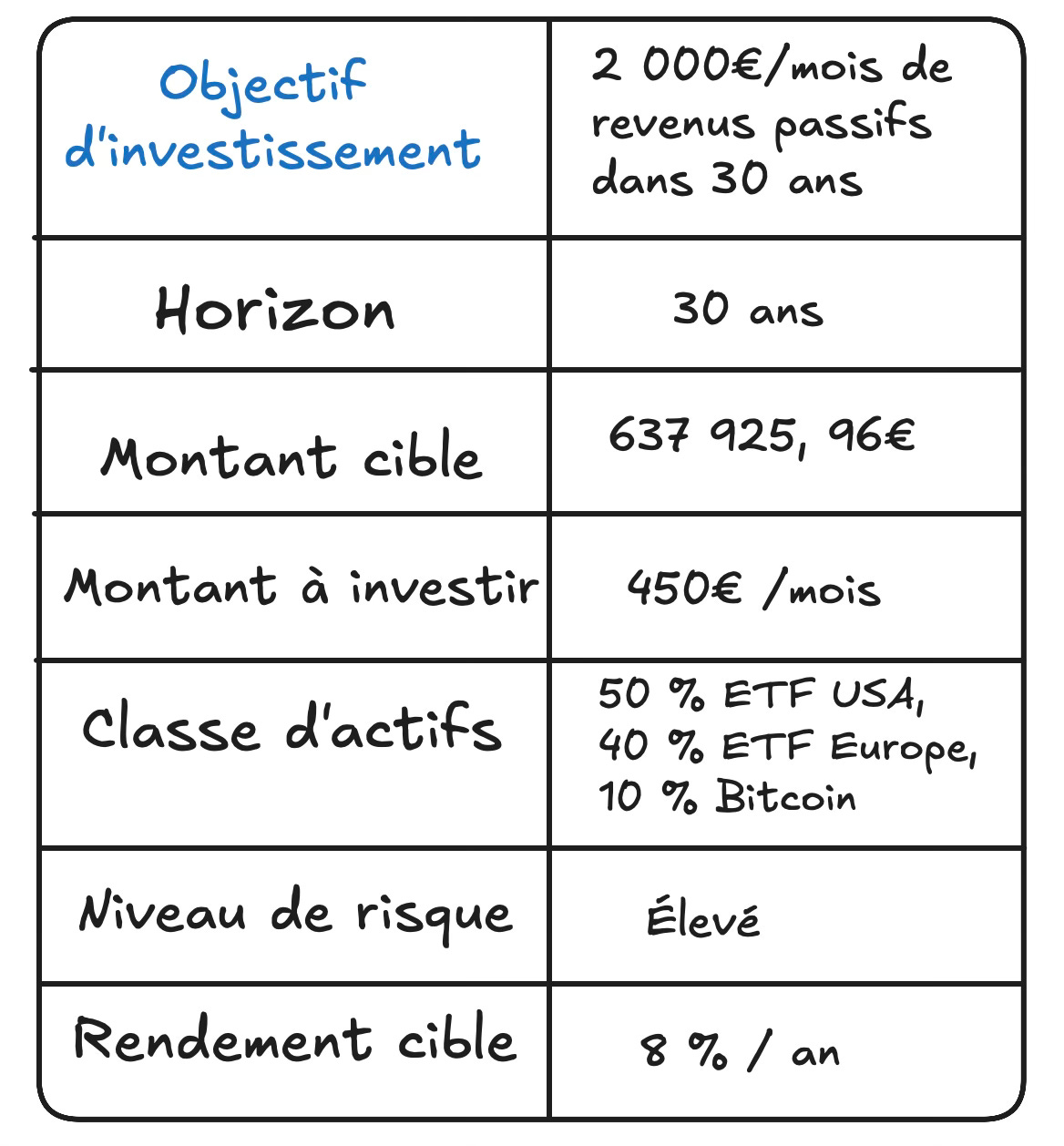

Profil dynamique : il souhaite compléter sa retraite et générer 2 000€ de revenus d’ici 65 ans (échéance 30 ans).

→ Il investit 450€ par mois sur des ETF diversifiés (8 % par an en moyenne).

Il obtient 637 926€ dans 30 ans, et grâce à la règle des 4 %, il pourra bien se verser 2 000€ par mois.

Correctement définir son profil d’investisseur et vos objectifs vous garantit de partir dans la bonne direction.

Mais ce n’est que la première étape.

Pour réellement optimiser ses investissements, il faut aller plus loin et les aligner avec vos projets de vie.

C’est le principe du Goal-Based Investing.

Et c’est le sujet du dossier de la semaine 👇🏻

🔒 CGP 2.0 : Mon nouveau projet

J’ai une proposition à vous faire.

Mais avant ça, lisez cette petite rétrospective qui explique les origines de ce projet 👇🏼

Fin 2022, je lance mon cabinet de gestion de patrimoine.

🎯 Objectif : Accompagner les particuliers qui veulent investir et préparer leur avenir mais n’ont ni le temps, l’envie ou les compétences de le faire eux-mêmes.

En parallèle, je crée le média du Grand Bain (Youtube, podcast, newsletter, LinkedIn).

🎯 Objectif : Démocratiser l’accès à l’éducation financière et à l’investissement au plus grand nombre et sensibiliser à l’importance de prendre en main ses finances.

Beaucoup d’abonnés au média étaient très contents du contenu proposé mais, quand ils voulaient passer à l’action, ils ne voulaient pas déléguer la gestion de leur investissements.

Ils voulaient devenir leur propre conseiller en investissements.

Alors en 2023, je crée Le Programme d’accompagnement du Grand Bain.

🎯 Objectif : Permettre à chacun de devenir un investisseur autonome et performant capable de construire sa propre stratégie d’investissement (bourse + immo + fiscalité).

Aujourd’hui, le programme compte plus de 350 membres tous très satisfaits du programme (4,8/5 sur Trustpilot).

Mais en sondant ma communauté et les membres du programme, j’ai compris que certains ont récemment eu deux prises de conscience :

La première, c’est que tout le monde (amis, collègues, famille…) devrait savoir ce qu’ils ont appris.

Tout le monde devrait prendre en main ses finances, ou a minima, être accompagné pour ça.La seconde, c’est qu’ils réfléchissent depuis un moment à une reconversion professionnelle dans l’optique d’avoir plus d’impact, de liberté et de revenus.

👉🏼 La combinaison de ces deux constats amène à une conclusion : pourquoi ne pas lancer une activité secondaire en tant que conseiller en gestion de patrimoine (CGP) pour :

Générer des revenus complémentaires

Avoir de l’impact en appliquant tout ce qu’ils ont appris

Ouvrir la voie à une reconversion si l’activité prend de l’ampleur

Sauf que beaucoup de questions et de doutes surviennent alors :

Qu’est-ce que c’est, vraiment, la gestion de patrimoine ? Quel est le quotidien d’un CGP indépendant ?

Comment devenir CGP indépendant ? Quelles sont les obligations administratives et réglementaires ? Quel est le process ?

Est-ce que je vais réussir à trouver des clients ? Est-ce que je vais réussir à vendre ?

À force qu’on me pose ces questions, j’ai fait un constat : il y a une demande forte pour lancer son activité de CGP indépendant en parallèle de son job actuel.

👉🏼 C’est pourquoi j’ai décidé de créer… CGP 2.0 : Le guide complet pour lancer ton activité de CGP indépendant (sans quitter ton job actuel).

Sauf que pour créer la formation parfaite, j’ai besoin de VOUS.

Donc si vous…

Voulez lancer une activité secondaire (qui peut devenir une activité à temps plein)

Êtes intéressés par l’investissement et/ou la gestion de patrimoine

Avez des doutes/craintes sur le lancement d’une telle activité

👉🏼 Remplissez ce formulaire (2 minutes).

En remplissant ce formulaire, vous accéderez en avant-première à la formation CGP 2.0 avec un tarif préférentiel.

🎬 Nouvelle vidéo youtube

Dans laquelle j’analyse le nouvel ETF World d’Amundi dont je vous parlais la semaine dernière.

Pour y accéder, cliquez ici ou sur la miniature ci-dessous 👇🏼

Question de Henri

Bonjour Charlé,

Je suis un investisseur DCA sur différentes enveloppes telles que PEA, PER assurantiel, CTO et assurance-vie.

Cependant, je note que dans les nombreuses ressources sur Internet, personne ne parle vraiment du PER Bancaire et de ses avantages.

N'est-ce pas une bonne enveloppe à privilégier ?

Peux-tu nous en rappeler le fonctionnement ?Merci par avance

Réponse

Hello Henri,

Question intéressante car la confusion peut être faite entre le PER bancaire et le PER d’assurance alors que les deux sont très différents.

💡 TL;DR (Too Long Didn’t read) : le PER bancaire est comparable à un Compte-Titres Ordinaire (CTO) alors que le PER d’assurance est comparable à une assurance-vie.

Les deux types de PER sont des enveloppes fiscales dans lesquelles il est possible de loger différents produits d’investissement (actions, ETF, SCPI…).

Le capital placé est bloqué jusqu’à la retraite (avec des cas de retrait anticipé) et peut donner lieu à une réduction du revenu imposable.

Ils permettent donc de préparer la retraite tout en profitant d’un avantage fiscal pendant la phase de capitalisation.

Les similitudes s’arrêtent ici.

Les produits

Le PER d’assurance propose deux types de support :

Des fonds euros (comme une assurance-vie), qui permettent de garantir le capital tout en générant un rendement (faible).

Des unités de compte (ETF, actions, SCPI, etc.) qui permettent de faire fructifier le capital avec un rendement potentiel élevé mais qui implique un risque de perte en capital.

À l’inverse, le PER bancaire ne propose que des unités de compte (comme un CTO) mais l’univers d’investissement (le nombre de produits) disponible peut être plus important que dans un PER d’assurance.

Ça signifie que pour sécuriser un capital placé sur un PER bancaire, il faut se tourner vers des produits obligataires et des fonds monétaires.

La fiscalité au moment de la succession

Le PER d’assurance présente les mêmes avantages au moment de la succession qu’une assurance-vie :

Si le souscripteur décède avant ses 70 ans, un abattement de 152 500€ est appliqué au capital avant d’appliquer un barème pour les droits de succession.

S’il décède après cet âge, l’abattement appliqué est de 30 500€.

Le PER bancaire ne possède pas ces avantages et intègre directement l’actif successoral au moment du décès du souscripteur.

Il est alors soumis aux droits de succession.

Les frais

Le PER d’assurance peut comporter différents types de frais : sur versement, d’arbitrage, de gestion… et ces frais peuvent varier entre les fonds euros et les unités de compte.

Il peut aussi présenter des frais de gestion pilotée mais si vous êtes lecteur du Grand Bain, j’espère bien que vos investissements sont en gestion libre !

À l’inverse, les PER bancaires ne présentent généralement pas ces frais mais peuvent présenter des droits de garde calculés sur la valeur de votre portefeuille à la fin de l’année précédente.

Finalement, le choix entre PER bancaire et d’assurance dépendra de ton objectif :

✅ Pour de la succession, une gestion pilotée ou profiter du fonds euros, on privilégiera un PER d’assurance.

✅ Pour un choix de produit plus large et des frais plus bas, on privilégiera un PER bancaire.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 Ma méthode de gestionnaire de patrimoine pour investir

“Je veux devenir riche”, “Je veux un bon rendement”, “Je veux X milliers d’euros sur mon compte”… combien de fois ai-je entendu des “objectifs” de la part d’investisseurs particuliers à qui je demandais : “pourquoi voulez-vous investir ?”

Ces réponses sont catastrophiques car ce ne sont pas des objectifs.

Ils sont vides de sens et manquent de précision.

Si vous ne savez pas quels sont précisément vos objectifs financiers, vous êtes certains de ne pas les atteindre.

On va donc voir comment clarifier vos objectifs pour créer une stratégie d’investissement claire et cohérente.

🤔 En quoi consiste le goal based investing ?

👌🏻 Pourquoi privilégier le goal base investing ?

⚙️ Comment établir son goal based investing ?

✍🏻 Synthèse

🤔 En quoi consiste le goal based investing ?

C’est une approche d’investissement centrée sur des objectifs précis, déterminés en fonction de projets concrets, avec un horizon défini dans le but de prévoir une stratégie adaptée pour les atteindre.

#1 Définir un objectif clair et mesurable

Un bon objectif d’investissement doit comporter 3 critères :

Un horizon d’investissement : quand je veux réaliser/atteindre cet objectif ?

Un budget : quelle est la somme nécessaire ?

Un niveau de certitude et de priorisation : est-ce un objectif essentiel ou secondaire ?

➡️ Exemple

D’un objectif clair et précis :

Je veux générer 2 000€/mois de revenus complémentaires, issus de mes investissements d’ici 30 ans pour ma retraite.

👉🏻 On connaît la destination, on peut déterminer le chemin (la stratégie) : investir 450€ par mois à un rendement moyen de 8 % par an pendant 30 ans.

#2 Structurer son investissement en plusieurs poches

Un même objectif peut nécessiter plusieurs types de placements, de manière à optimiser son rendement, selon l’échéance.

➡️ Exemple

Pour l’objectif de générer 2 000€ par mois d’ici 30 ans (très long terme) :

Une poche centrale sur un PEA avec un portefeuille d’ETF diversifiés (États-Unis, Europe, marchés émergents).

Une poche de diversification avec une assurance-vie et des unités de comptes variées (SCPI, fonds datés, private equity…)

Une poche plus opportuniste sur un compte-titres (CTO), avec des ETF sectoriels de conviction, des ETF smart beta et du Bitcoin.

👌🏻 Pourquoi privilégier le goal base investing ?

Peu importe votre situation, votre âge ou votre profil d’investisseur, cette méthode est très efficace et évite les prises de tête.

✅ Voici les avantages du goal based investing :

Un peu de réflexion au départ permet d’investir plus simplement, régulièrement et méthodiquement.

Moins d’émotion : l’approche structurée réduit les décisions impulsives.

→ Moins de panique lors d’une correction de marché, moins d’euphorie lors d’une envolée : votre stratégie repose sur des objectifs et pas sur les fluctuations du marché.

Une meilleure allocation : segmenter votre portefeuille en différentes “poches” d’investissement adaptées à chaque objectif, permet d’optimiser le ratio rendement/risque.

→ Chaque euro investi a un rôle précis et contribue à un projet défini.

Donner du sens à son investissement : investir un montant tous les mois pour atteindre une récompense concrète et atteignable, est plus gratifiant que “vouloir devenir riche” ou tout autre envie abstraite.

Trop de choix tue le choix.

En psychologie, on appelle ça la paralysie du choix : plus il y a d’options, plus il est compliqué de se décider et de passer à l’action.

C’est pourquoi, choisir ses investissements en fonction de ses objectifs permet de limiter les choix au maximum et de suivre une ligne cohérente.

⚙️ Comment établir son goal based investing ?

#1 Prioriser les objectifs

Avant tout, on suit une logique temporelle et cohérente pour définir les objectifs :

🔹 Court terme (1 à 3 ans) :

Constitution d’une épargne de précaution (3 à 6 mois de dépenses).

🔹 Moyen terme (3 à 10 ans) :

Financer un achat immobilier, les études d’un enfant, un projet professionnel, etc.

🔹 Long terme (10 à 30 ans) :

Préparer sa retraite, générer des revenus passifs, anticiper un changement de vie.

🔹 Très long terme (supérieur à 30 ans) :

Transmission de patrimoine, optimisation fiscale.

#2 Allouer ses ressources intelligemment

On part de ses capacités financières actuelles et on évite de prendre des risques inutiles.

On sécurise les échéances proches (1 à 5 ans) avant les plus lointaines (30 ans).

💡 Si votre capital est limité, mieux vaut ajuster vos objectifs à la baisse ou revoir votre stratégie pour l’optimiser.

➡️ Exemple

Vous voulez avoir 50 000€ pour faire un apport pour l’achat de votre résidence principale d’ici 10 ans mais votre capacité d’épargne est de 200€/mois.

Atteindre cet objectif risque d’être compliqué.

🔎 Il faut alors arbitrer :

Revoir ses ambitions et sa capacité d'épargne : est-ce possible de gagner plus pour allouer plus à cette poche ? Ou puis-je plus épargner ?

Revoir l’échéance : au lieu d’atteindre un objectif à 10 ans, peut-on le repousser à 13 ou 15 ans, lorsque le capital sera plus conséquent ?

Revoir l’allocation et chercher une stratégie plus dynamique : 9 % au lieu de 7 % par an par exemple ?

#3 Toujours garder des liquidités en cas d’incertitude

Si vous êtes incertains des objectifs que vous voulez atteindre, privilégiez la liquidité.

Par exemple :

SCPI > immobilier en direct

ETF > private equity

Livrets et fonds euros > comptes à terme et obligations

Restez flexible.

👉🏻 Construisez votre Goal-Based Investing avec une approche logique et adaptée à vos moyens, puis ajustez votre plan régulièrement en fonction de l’évolution de votre situation personnelle (salaire, famille, imprévus, etc.).

Checklist

1️⃣ Définir des objectifs clairs et mesurables.

2️⃣ Prioriser ses objectifs par horizon temporel.

3️⃣ Allouer ses ressources à partir de sa situation actuelle.

4️⃣ Mettre en place une stratégie d’investissement cohérente selon chaque objectif.

5️⃣ Suivre et ajuster régulièrement ses objectifs et sa stratégie.

✍🏻 Synthèse

Le Goal based investing est la base de la philosophie du Grand Bain.

C’est grâce à cette méthode que je me suis lancé et qu'investir ne me prend aujourd’hui que quelques minutes par mois.

Si vous souhaitez passer à l’action, créer vos objectifs et investir dans les bons actifs pour les atteindre, vous pouvez réserver votre appel de diagnostic avec moi ou un membre de mon équipe, afin de voir comment le programme LGB peut vous aider 👇🏼

Merci 🫶🏼

D’avoir lu cette 115ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Un numéro extrêmement riche de pédagogie!.. bravo pour cette nouvelle initiative CGP2.0….. impatient de voir la suite, et convaincu de la réussite

Merci Charles-Elias, le contenu est toujours aussi qualitatif !

A bientôt