🌊 Warren Buffett tire sa révérence.

Analyse : 🦄 Le mythe de la retraite à 40 ans

C’est Charlé.

Bienvenue dans la 122ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Le mythe de la retraite à 40 ans

🌊 Quoi de neuf dans Le Grand Bain : Avancement de la formation CGP 2.0

🤔 La question de la semaine : Que faire avec 50 000€ mais peu de revenus ?

📚 Le dossier de la semaine : 6 leçons de Warren Buffett qui prend sa retraite

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🤝 Accord commercial entre Londres et Washington

Les droits de douane sur certains produits anglais vendus aux États-Unis vont baisser (notamment les voitures), suite à un premier deal depuis l’annonce des surtaxes.

L’accord prévoit encore plus de produits américains exportés vers le Royaume-Uni (pour plusieurs milliards de dollars).

🇨🇳 Les exportations chinoises en forte hausse

Elles ont augmenté de 12,4 % en mars et de 8,1 % en avril. Les exportations vers les États-Unis sont en chute.

Une rencontre entre la Chine et les États-Unis a lieu ce samedi en Suisse pour commencer à négocier les droits de douane.

📈 Les marchés finissent la semaine en hausse

La FED n’a pas baissé ses taux ce jeudi, mais les marchés américains clôturent en hausse, notamment grâce à l’accord entre le Royaume-Uni et les États-Unis.

Les principales bourses européennes ont aussi ouvert en hausse vendredi, sur fond de négociations entre chinois et américains.

💣 Inde-Pakistan, bientôt en guerre ?

Les 2 pays bombardent mutuellement des sites stratégiques (suite à un attentat terroriste au Cachemire) dans les régions frontalières, ce qui les rapproche de la guerre.

Pour rappel, l’Inde et le Pakistan ont tous les deux l’arme nucléaire.

🔵 Le Bitcoin dépasse les 100 000$

Une première depuis février dernier, le Bitcoin a franchi la barre des 100 000$ en fin de semaine.

Cette hausse est grandement due à l’accord commercial entre Londres et Washington, qui rassure les investisseurs (et les spéculateurs).

🦄 Le mythe de la retraite à 40 ans

Qui n’a pas envie d’y croire ?

J’y croyais quand je travaillais encore en cabinet de conseil.

C’est à cette époque que j’ai découvert le mouvement FIRE et que je me suis accroché à cette porte de sortie vers la liberté.

Le concept du FIRE (financial independence retire early) est assez simple :

Avoir une ou plusieurs sources de revenus (emploi, activité indépendante, activité secondaire).

Dépenser le moins possible (pour épargner 50 % parfois plus de 80 % des revenus).

Investir et réinvestir les dividendes générés.

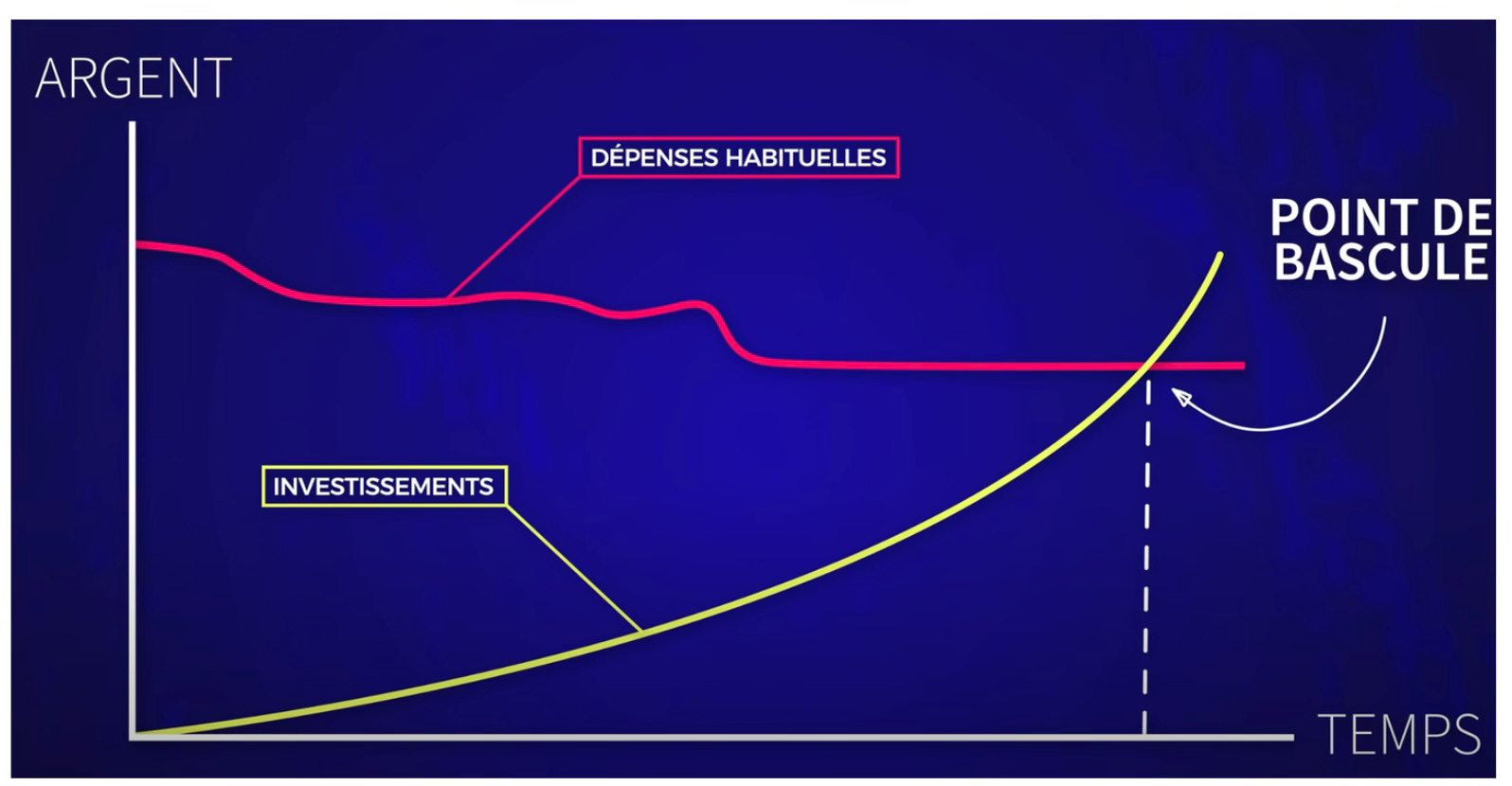

👉🏻 Le graal du FIRE est d’atteindre le point de bascule, quand les revenus générés par vos investissements dépassent vos dépenses habituelles :

Le montant nécessaire pour atteindre ce point de bascule dépend du mode de vie souhaité.

Mais sa réalité est bien moins rose qu’on ne l’imagine.

La réalité mathématique du mouvement FIRE

Grâce à la règle des 4 %, on se rend compte qu’atteindre la liberté prend du temps.

➡️ Exemple

Générer 2 000€ par mois (ou 24 000€ par an) demande d’atteindre 600 000€ de capital (24 000 / 4 % = 600 000).

Si vous souhaitez atteindre ce montant d’ici 15 ans, il faudrait épargner 1 800€ par mois à 8 % par an. Compliqué.

Si vous gagnez actuellement 2 000€ par mois et que vous épargnez 300€ par mois à 8 % par an (ce qui est déjà bien), 35 ans seront nécessaires pour atteindre 600 000€.

👴🏻 Soit une retraite à 60 ans, si vous commencez dès 25 ans.

Même si vous pouvez investir 1 000€ par mois, toujours à 8 % par an, il faudrait 21 ans pour atteindre 600 000€.

Ok, le mouvement FIRE propose de multiplier les sources de revenus et notamment d’utiliser le levier de l’immobilier.

Mais gérer des appartements demande aussi de l’implication.

☀️ Ce n’est pas une retraite tranquille au soleil.

Ainsi, pour un foyer au revenu médian, il est mathématiquement très compliqué d’atteindre la liberté financière avant 40 ans.

Et c’est la réponse que font la plupart des ayatollah du FIRE : “ce n’est pas pour tout le monde, encore moins ceux avec un revenu médian”.

Une approche plus saine

La méthode FIRE demande une discipline de fer :

💸 Gagner beaucoup, dépenser très peu et investir massivement.

Souvent, pendant les meilleures années de sa vie.

Heureusement, on peut avoir une approche plus saine qui ne vise pas nécessairement la retraite à 40 ans, mais plutôt à remettre en question ses objectifs de vie personnelle et professionnelle.

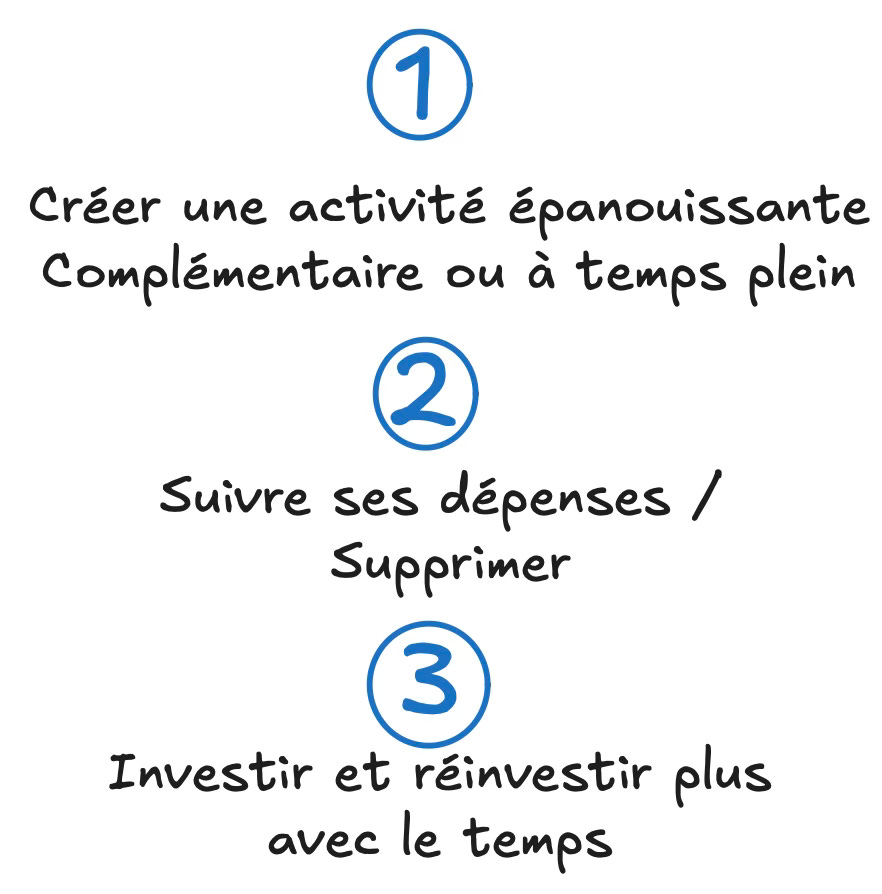

Partons du même objectif : les revenus des investissements doivent couvrir les dépenses mensuelles.

Mais cette fois, employons une autre stratégie :

1️⃣ Suivre ses dépenses.

Pendant 2 à 3 mois, suivre ses dépenses, puis supprimer celles qui sont inutiles/superflues.

D’expérience, quand c’est fait sérieusement, on peut facilement épargner entre 100€ et 500€ par mois en plus SANS impacter son niveau de vie.

2️⃣ Augmenter ses revenus.

En progressant dans son travail, grâce à une nouvelle source de revenus ou en repensant toute son activité pour qu’elle nous apporte plus d’épanouissement.

Cela peut prendre quelques mois ou années, mais ce changement de vision est plus facile à adopter, que de se priver de tout ce qui n’est pas “utile”.

👇🏻 Ainsi, une nouvelle formule se dessine :

Revenus d’un travail que j’aime + Revenus d’investissements > dépenses mensuelles.

3️⃣ Investir plus.

Supprimer certaines dépenses inutiles et se créer de nouvelles sources de revenus épanouissantes, permet d’augmenter la capacité d’épargne (qui est l’un des trois leviers de la richesse avec le temps et la performance).

Conclusion

Le mouvement FIRE m’a ouvert les portes des finances personnelles (et m’a conduit à devenir conseiller en gestion de patrimoine).

Mais j’ai voulu l’adapter et créer ma propre approche de la liberté financière :

🔑 Avoir un mode de vie et une activité qui me permettent d’échapper au salariat vers plus de liberté financière, tout en m’épanouissant (sans attendre la retraite).

Réfléchir à la liberté financière en adéquation avec votre style de vie est une approche plus saine.

Se concentrer sur le chemin plutôt que sur la destination à tout prix.

Pour ceux qui veulent apprendre à générer leurs premiers revenus passifs grâce à l’investissement, ils peuvent accéder à ma formation offerte :

👨🏽💻 Avancée de la formation CGP 2.0

Vous êtes + de 300 à avoir rempli le formulaire concernant la formation CGP 2.0 : Le guide complet pour lancer votre activité de CGP indépendant sans quitter votre emploi actuel.

Je reçois des messages TOUS LES JOURS de personnes qui me demandent quand est-ce qu’elle sort.

Alors je vous partage un point d’avancement, notamment le plan de la formation.

La formation contiendra 5 modules principaux couvrant tous les sujets importants à connaître pour se lancer :

1. Introduction à la gestion de patrimoine

58 % des répondants au formulaire ont indiqué qu’un des freins au lancement de leur activité est “Je ne connais pas bien le métier de CGP et le marché”.

Alors je résous ce problème dès le module 1.

J’y présente le métier, le marché, les différentes façons d’exercer, les modes de rémunération…

En clair, vous comprendrez l’opportunité colossale qui se présente devant vous et devant laquelle peu de personnes agissent par simple méconnaissance.

2. Les bases techniques de la gestion de patrimoine

51 % des répondants au formulaire ont indiqué qu’un des freins au lancement de leur activité est “J'ai peur de ne pas être légitime et manquer de compétences”.

Dans ce module 2, je couvre les fondamentaux techniques de la gestion de patrimoine et de l’investissement.

Spoiler : 10 % des solutions qui existent couvrent 80 % des besoins.

Vous n’avez pas besoin de tout connaître avant de vous lancer et ce n’est pas un Master en gestion de patrimoine qui va changer quoi que ce soit (je parle d’expérience).

3. Comment devenir CGP indépendant

48 % des répondants au formulaire ont indiqué qu’un des freins au lancement de leur activité est “Je ne sais pas par où commencer”.

Pas de souci, je vous prends par la main étape par étape et vous montre où il faut cliquer, comment remplir les formulaires, je vous donne les réponses à copier/coller, les documents réglementaires à produire… tout.

Et surtout, je vous montre comment le faire en parallèle de votre emploi salarié.

4. Exercer le métier de gestionnaire de patrimoine

60 % des répondants au formulaire ont indiqué qu’un des freins au lancement de leur activité est “J'ai peur de ne pas savoir (me) vendre et trouver des clients”.

Donc dans ce module, on va voir comment construire votre offre et présenter vos tarifs, comment trouver vos premiers clients sans avoir l’air d’un vendeur de tapis et comment les accompagner de A à Z.

Pour ceux qui le veulent, il y aura la possibilité d’être accompagné personnellement lors de leurs premiers rendez-vous et qu’on réalise avec vous vos premières préconisations.

En clair, on vous aide à prendre votre envol dans les meilleures conditions.

5. Faire décoller son activité de CGP

Pour ceux qui se sont lancés, ont leurs premiers clients et veulent passer la 2nd pour une éventuelle reconversion à temps plein je vous donne tout ici.

Je vous donne tous les hacks que j’ai utilisés pour générer 44 000€ via la gestion de patrimoine ma 2nd année (en étant à 25 % dessus) et comment Morgane Ernoult que j’ai formée et qui a suivi les mêmes méthodes a généré 68 000€ sa 2nd année (en étant à 85 % dessus).

⚠️ Attention si vous en êtes là, vous avez probablement prévu de devenir CGP à temps plein.

À l’heure où j’écris ces lignes, les modules 1 et 2 sont terminés et le module 3 est terminé à 75 %.

Une fois les supports terminés, il faudra encore :

Tourner les vidéos

Construire la communauté (spoiler)

Construire toute la dimension marketing (funnel, VSL, page de vente…)

Mais avant le lancement au grand public, je testerai la formation sur une très petite sélection (max. 20 personnes).

Donc si vous êtes intéressés par la formation et que vous voulez être contactés en priorité pour sa sortie, ou même pour la phase de test, remplissez bien le formulaire ci-dessous 👇🏼

Question de Pierre

Bonjour,

J’ai 50 000 € de côté et un revenu de 700 € par mois pour vivre.

Je suis perdu entre toutes les possibilités d’investissement et je me retrouve à investir sur des livrets après avoir eu de nombreuses mauvaises expériences en bourse.

J’ai donc un LEP complété, 1 LDDS, complété, un livret A bien rempli et 10 000 € en bourse dont 5 000€ sur le MSCI World et 5 000€ autres dans des actions qui me plaisent en short.

Je ne vais pas avoir d’importante source de revenus dans les prochaines années et je ne vais donc pas pouvoir investir plus de 100 € par mois.

Que me conseilles-tu pour mes 50 000 € de côté ?

Merci d’avance.

Réponse

Hello Pierre,

Pour connaître la meilleure utilisation d’un capital, il faut toujours repartir des objectifs, quels sont les tiens ?

Améliorer ton niveau de vie ? Préparer un achat immobilier ? Payer les études de tes enfants ?

D’après ton message, j’ai l’impression que ta priorité est plutôt d’assurer ta sécurité financière et de maintenir ton niveau de vie.

Je pars du postulat qu’il n’y a pas d’autres objectifs.

Dans ce cas, il te faut deux choses :

Une épargne de précaution pour la sécurité financière

Des revenus complémentaires pour le niveau de vie

Si avec 700€ de revenus mensuels tu peux mettre 100€/mois de côté, ça signifie que tes dépenses mensuelles sont autour de 600€.

En théorie, l’épargne de précaution doit représenter 3 à 6 mois de tes dépenses mensuelles soit 1 800€ à 3 600€.

Mais dans ton cas, tes dépenses mensuelles étant très faibles, je considère qu’il existe un palier minimum de 10 000€ pour l’épargne de précaution.

Donc dans ton cas : ton LEP plein est parfait.

💡 Le taux d’intérêt du LEP est de 3,5 % net d’impôts et le plafond de versement est de 10 000€.

Pour ouvrir un LEP, il faut gagner moins de 22 823€ pour une personne seule.

Ton LDDS plein (12 000€) et un livret A “bien rempli” (je suppose environ 20 000€) te laissent donc environ 30 000€ pour investir en plus de tes 10 000€ en bourse.

Concernant tes 10 000€ en bourse, une répartition 50 % ETF World et 50 % actions short signifie que tu es un investisseur actif et sous-entend donc que tu as une bonne maîtrise de l’investissement en actions et que tu acceptes une prise de risque importante.

💡 Des actions en “short” signifie qu’on parie à la baisse sur ces actions, concrètement :

Tu empruntes l’action à quelqu’un (via ton broker).

Tu la vends tout de suite au prix actuel.

Plus tard, si le prix a baissé, tu la rachètes moins cher et tu rends l’action à celui qui te l’a prêtée.

La différence entre le prix de vente et le prix d’achat = ton gain.

Si le prix monte au lieu de baisser, tu perds de l’argent.

Si ce n’est pas volontaire et que tu te considères plutôt passif, alors un minimum de 80-90 % d’ETF et 10-20 % d’actions individuelles me semble plus adapté.

Pour le choix des ETF, un ETF World est OK.

Privilégie le PEA pour la fiscalité avantageuse et l’absence de frais de gestion.

💡 Les deux meilleurs ETF World sur PEA aujourd’hui sont :

Pour le choix des actions individuelles, je te laisse la main libre dessus (mais attention à la gestion active qu’elles nécessitent d’avoir, surtout en short).

Concernant les 30 000€ restant, j’aurai tendance à diversifier vers d’autres classes d’actifs, notamment celles qui génèrent un revenu complémentaire comme les SCPI.

Avec un rendement moyen autour de 5 %, 30 000€ investis en SCPI génèreraient environ 1 500€/an bruts de fiscalité.

En vue de tes revenus, ta Tranche Marginale d’Imposition (TMI) semble être à 0 % donc tu ne devrais pas payer d’impôts dessus ou, au pire, 11 %.

Tu génèrerais donc un peu plus de 100€/mois de revenus complémentaires nets que tu pourrais utiliser pour :

Améliorer ton niveau de vie

Réinvestir en bourse ou SCPI

Pour le choix des SCPI, sur 30 000€, j’irai vers un portefeuille de 2 à 3 SCPI max.

Pas la peine de se disperser.

Privilégie des SCPI diversifiées sur le plan géographique (européennes) et sectoriel.

Je ne fais pas de préconisation précise au grand public (mon statut de CIF me l’interdit).

Mais j’espère que ces éléments de réponse te permettront d’avancer plus sereinement dans les années qui viennent :)

Bon courage !

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 6 leçons de Warren Buffett qui prend sa retraite

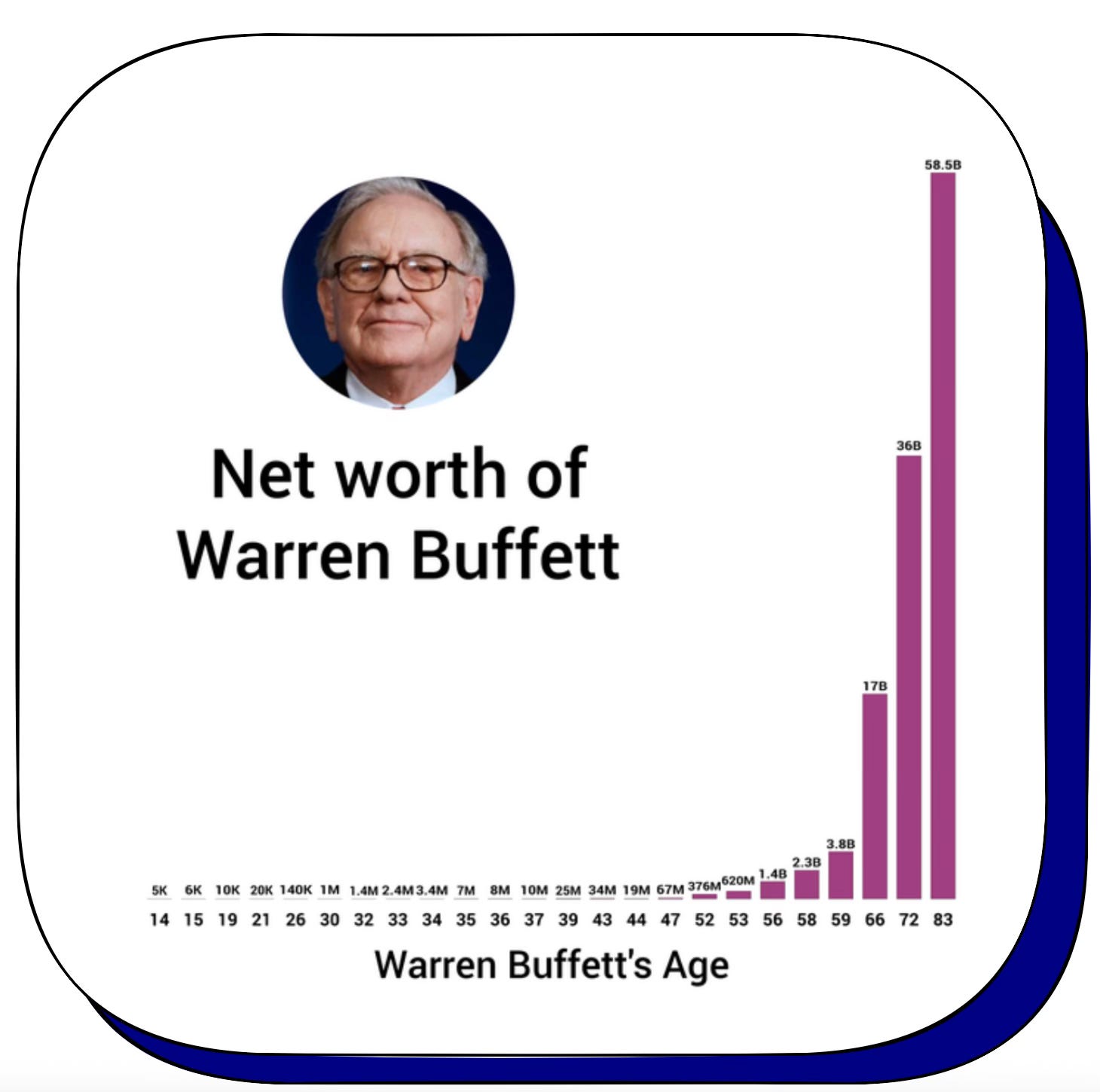

C’est officiel, l’oracle d’Omaha a annoncé lors de sa dernière assemblée générale qu’il va se retirer de Berkshire Hathaway à la fin de l’année.

Il aura alors 95 ans.

De 1965 à aujourd’hui, son fonds a réalisé une performance moyenne de 20 % par an.

À titre de comparaison, on estime que les marchés financiers réalisent une performance moyenne de 8 % par an, et 10 % pour le S&P 500.

Placer 100 € il y a 60 ans, lorsque Buffett rachetait Berkshire Hathaway, aurait permis de constituer un capital de 5 634 751€ aujourd’hui.

🔑 Voyons 5 principes (+ 1 bonus) qui ont guidé Warren Buffett pour générer cette performance, pendant si longtemps.

Toujours investir dans ce que l’on comprend

Acheter des entreprises, pas des actions

La stratégie long terme et les intérêts composés

La marge de sécurité

Ne jamais perdre d’argent

Bonus - Apprendre, toujours

#1 Toujours investir dans ce que l’on comprend

Du trader de Wall Street à l’investisseur amateur, bondir sur les nouvelles actions à la mode est une erreur très répandue.

À l’inverse, Buffett passe des années à essayer de comprendre un secteur, un modèle économique ou simplement suivre une entreprise.

Sans investir, mais en prenant le temps d’assimiler :

L’environnement économique d’une entreprise, son marché et ses clients.

Les sources de croissance mais aussi ce qui les freine (les opportunités, menaces, forces, faiblesses).

Ce qui la rend unique (son Moat).

Avant d’agir, il s’assure qu’une entreprise est solide, simple et rentable.

➡️ Exemple

American Express, Coca-Cola ou les assurances (Buffett adore les assurances).

Il évite les startups, la cryptomonnaie ou d’autres secteurs qu’il ne comprend pas ou qui n’ont pas encore fait leurs preuves

🔑 À retenir

Ne jamais investir dans un actif que l’on ne comprend pas.

Investir dans des actifs simples avant les actifs plus complexes et plus volatiles.

➡️ Exemple : investir dans des ETF indiciels avant les ETF sectoriels ou Smart bêta.

Une petite partie du portefeuille peut être allouée à des titres plus exotiques et spéculatifs (5-10 % maximum), comme la cryptomonnaie, le private equity ou du stock picking.

#2 Acheter des entreprises, pas des actions

Prendre du temps pour comprendre une entreprise permet d’investir dans une société, et pas uniquement d’acheter un titre.

Voilà comment Warren Buffett procède :

Il identifie un Moat : un avantage concurrentiel tellement puissant, que la concurrence ne peut pas détrôner l’entreprise (Moat se traduit par fossé ou douve, qui protège les châteaux-forts).

Il est convaincu de son investissement : “J’investis dans des entreprises tellement merveilleuses qu’elles peuvent être gérées par un idiot”.

Il investit massivement.

➡️ Exemple

Apple.

Buffett a acheté des actions Apple assez tard (en 2016), pour 1 milliard de dollars.

Et jusqu’à récemment, les actions Apple représentaient 28 % du portefeuille de Berkshire Hathaway.

Ses années d’observations lui ont permis de comprendre le réel écosystème de la marque :

Un business model très rentable, une marque forte, émotionnelle, avec des clients fidèles. Loin de vendre uniquement des produits technologiques.

Apple est typiquement une entreprise avec un Moat.

À l’époque, le titre valait environ 25$.

En 2024, Buffett commence à revendre ses titres à un prix unitaire supérieur à 220$.

🔑 À retenir

Un investisseur passif veut reproduire la performance moyenne du marché.

Grâce aux ETF qui permettent d’acheter une partie de la valeur créée par les meilleures entreprises du monde.

Faire du stock picking (ou investir dans des ETF sectoriels) demande une gestion plus active et de repérer des secteurs ou des sociétés avec un Moat clair.

#3 La stratégie long terme et les intérêts composés

Warren Buffett le dit lui-même :

Il n’est pas nécessaire d’être le plus intelligent pour gagner en bourse.

Par contre, il faut être le plus discipliné.

Et se tenir à ses décisions et à sa stratégie d’investissement, car trop d’investisseurs perdent de l’argent en changeant sans cesse de stratégie.

Investir à long terme et faire travailler les intérêts composés permet de s’enrichir progressivement, mais sûrement :

Warren Buffett a commencé à investir au début de sa vingtaine.

Mais il est devenu milliardaire à ses 56 ans.

Et 99 % de sa fortune a été accumulée après ses 50 ans.

🤝 Même le meilleur investisseur au monde est aidé par :

Les positions long terme et la force des intérêts composés.

L’apport en capital constitué avec le temps.

🔑 À retenir

Atteindre la liberté financière se construit dans le temps.

⏱️ Commencez le plus tôt possible, même avec quelques dizaines d’euros et soyez réguliers !

Les fluctuations du marché sont normales. Il faut se couper du bruit, voir à long terme et laisser travailler les intérêts composés.

#4 La marge de sécurité

Cette notion vient de son mentor, Benjamin Graham, et est un pilier de sa réussite : Toujours acheter une entreprise à un prix inférieur à sa valeur intrinsèque.

💡 La valeur intrinsèque d’une action représente ce qu’elle “vaut vraiment” selon ses fondamentaux (bénéfices, actifs, potentiel futur), indépendamment du prix actuel en Bourse.

👉🏻 S’il estime qu’une action vaut 100$ et qu’il l’achète pour 80$, il sécurise une marge de sécurité de 20 %.

Cela le protège contre les erreurs de jugement, les mauvaises prévisions ou les aléas du marché.

➡️ Exemple

En 2011, Buffett “fait les soldes” et achète pour 5 milliards de dollars d’actions Bank of America, alors que l’entreprise a du mal à se relever de la crise financière de 2008.

Pour moins de 15$ par action.

Lorsqu’il en revend une partie début 2025, le titre vaut plus de 45$.

🔑 À retenir

L’investisseur passif ne cherche pas à timer le marché ni à acheter au meilleur prix.

Il utilise le dollar cost averaging (DCA) et lisse son prix d’achat dans le temps. C’est une protection contre la volatilité.

Cela permet d’acheter un indice peu importe son cours.

Grâce à un rééquilibrage régulier, il profite :

D’un prix d’achat plus bas en période de baisse des marchés

De la future hausse.

#5 Ne jamais perdre d’argent

La priorité de Warren Buffet est la préservation du capital.

C’est l’une des raisons pour lesquelles il accumule 330 milliards de dollars en liquidités.

S’il ne gagne pas d’argent avec, il n’en perd pas et attend une opportunité pour investir.

Éviter les grosses erreurs est souvent plus rentable que de parier sur la bonne action.

Et des erreurs, il y en a eu, notamment avec un investissement de 11 milliards de dollars dans IBM en 2011.

Position qu’il coupe quelques années plus tard, admettant s’être trompé.

🔑 À retenir

L’effet moutonnier est l’un des pires ennemis de l’investisseur long terme.

👉🏻 C’est pourquoi on ne doit jamais investir parce qu’un titre est à la mode, mais toujours se concentrer sur les fondamentaux et la valeur intrinsèque (au risque de rater des opportunités court terme).

La diversification du portefeuille permet de limiter l’impact des erreurs et des baisses. Elle protège l’investisseur long terme de la panique et de la tentation de vendre dans l’urgence.

#6 Bonus - Apprendre, toujours

Les fondamentaux de l’investissement restent les mêmes, mais les réalités économiques changent.

Il y a 30 ans, les plus grosses capitalisations du S&P 500 étaient Exxon Mobil, Coca-Cola et Merck.

Apple, Nvidia ou Alphabet n'existaient pas ou n’étaient même pas dans le top 10.

Pour rester alerte et anticiper les changements, Warren Buffett apprend constamment (il lirait 5 à 6 heures par jour).

C’est l’investissement le plus rentable car comme avec l’argent, la connaissance s’accumule, comme les intérêts composés.

🔑 Tips

Un investisseur doit se former continuellement pour s’adapter aux réalités.

📚 Cela passe par les livres, l’inscription à des newsletters, écouter des podcasts, acheter de (bonnes) formations.

Il ne cède pas aux sirènes des fluctuations du marché, il maîtrise sa stratégie d’investissement.

✍🏻 Synthèse

Avec le temps, Warren Buffett est et restera une légende de l’investissement.

📈 Mais rendez-vous compte que faire 20 % de performance annuelle implique :

Une maîtrise sans faille du marché et un apprentissage constant, en plus de s’entourer des meilleurs.

Beaucoup de capital.

Des décennies d’essais/erreurs.

👎🏻 Copier-coller la stratégie de Warren Buffett est donc une très mauvaise idée pour la majorité des petits investisseurs.

Il faut plutôt s’en inspirer et comprendre les grands principes qui restent universels.

Vous pouvez d’ailleurs lire “L'effet boule de neige : La biographie officielle de Warren Buffet” d’Alice Schroeder.

Merci tonton ❤️

Merci 🫶🏼

D’avoir lu cette 122ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Encore une newsletter digne d'une Masterclass 👍

Bravo et Merci 😊

Très bien écrit et très intéressant