🌊 Tesla ou les pièges du stock picking

Comment devenir riche grâce à l'investissement ?

C’est Charlé.

Bienvenue dans la 121ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Comment devenir riche grâce à l'investissement ?

🤔 La question de la semaine : Comment se protéger du risque de change ?

📚 Le dossier de la semaine : Tesla ou les pièges du stock picking

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🤝 Accord économique signé entre les États-Unis et l’Ukraine

Les États-Unis seront les principaux partenaires à la reconstruction de l’Ukraine.

L’accord signé mercredi prévoit la mise en place d’un fonds d’investissement et un accès privilégié aux ressources naturelles pour les Américains.

🇨🇳 Désescalade possible entre la Chine et les États-Unis

Pékin envisagerait une offre américaine pour renégocier la surtaxe des droits de douane de 145 %.

La Chine demande un respect mutuel et une annulation des surtaxes imposées par Washington.

🇪🇺 L’Union européenne veut augmenter ses achats aux Américains

Le commissaire européen au Commerce pourrait décider d’une augmentation de 50 milliards d’achats de produits américains, pour lever les droits de douane.

Cela passerait par l’achat de gaz naturel et de produits agricoles comme le soja.

🏴☠️ Hack historique sur le Bitcoin

Un retraité américain se serait fait dérober 330 millions de dollars en Bitcoin (3 520 BTC).

L’argent aurait ensuite été blanchi via différentes plateformes cryptomonnaies et converti en Monero, une cryptomonnaie anonyme.

🚦 L’économie française à l’arrêt

De janvier à mars, le PIB a connu une croissance de seulement 0,1 % (Insee), après un dernier trimestre 2024 déjà en recul.

C’est notamment la consommation des ménages qui a bien baissé et qui retrouve son niveau de 2014.

🤑 Comment vraiment devenir riche grâce à l’investissement ?

Nous avons tous notre propre définition de la richesse.

Mais prenons un exemple simple.

Imaginons que vous souhaitiez générer 2 000€ par mois de revenus passifs grâce à vos investissements.

Vous devez avant tout savoir quel montant atteindre afin de générer cette somme.

👉🏻 La règle des 4 % vous aide à estimer cela :

2 000€ par mois = 24 000€ par an.

24 000€ / 4 % = 600 000€.

Cette règle reste très théorique, car elle ne prend pas en compte la fiscalité et les frais qui impactent forcément le capital final.

Alors pour avoir une vraie marge de sécurité, vous pouvez visez 800 000€, voire 1 million d’euros.

😮 C’est une sacrée somme.

Mais avec le million d’euros, vous pourriez vous verser 2 500€ par mois de manière presque garantie (selon la règle des 4 %) net de frais et de fiscalité.

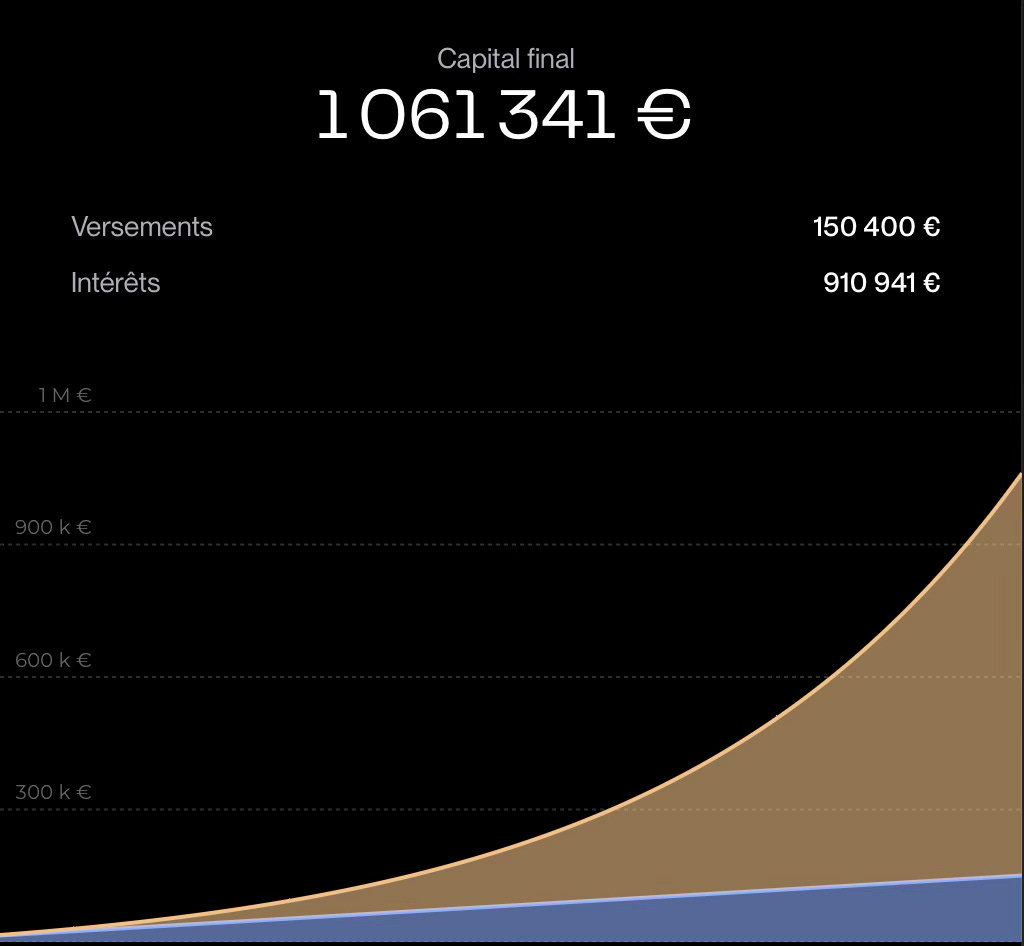

💰 Comment atteindre le million d’euros ?

Il faut d’abord comprendre le secret des intérêts composés.

❄️ Des gains qui produisent des gains à leur tour, comme une boule de neige qui grossit.

Imaginons qu’à la fin de vos études, vous placiez un capital de 10 000€ à 8 % par an (la performance annualisée moyenne des marchés).

👉🏻 Le million sera atteint dans 60 ans.

De quoi se payer un bel EHPAD.

C’est là que la force des intérêts composés entre en jeu.

Si vous décidez d’investir 300€ par mois à 8 % par an, il ne vous faudra plus que 39 ans pour dépasser le million d’euros.

“Mais Charlé, tu oublies les frais, l’inflation et la fiscalité…”

En prenant cela en compte, la performance réelle serait plutôt de l’ordre de 5 %.

Atteindre le million d’euros demanderait alors plus de 50 ans.

De quoi être le plus riche du cimetière.

La solution serait-elle alors de viser 10, 15 ou 30 % de rendement pour battre le marché ?

C’est oublier le couple qui ne divorce jamais : le couple rendement-risque.

⚠️ Techniquement, c‘est possible, mais un rendement de plus de 12 % par an est très risqué et presque impossible à maintenir sur le très long terme (à moins de s’appeller Warren Buffett).

Ainsi, pour atteindre le million d’euros et se verser 2 500€ par mois, il est primordial de maximiser les 3 leviers de la richesse :

Le temps, la performance et l’apport.

Avec un capital de 10 000€, puis 300€ par mois à 8 % par an pendant 39 ans, on atteint 1 million d’euros.

Avec un capital de 10 000€, puis 500€ par mois, il faut 33 ans pour atteindre 1 million d’euros.

Si vous ne pouvez pas épargner 500€ par mois dès aujourd’hui, vous pouvez commencer avec moins.

🔑 L’important est de commencer tôt pour progressivement augmenter votre apport avec le temps.

Conclusion

Voici donc les 5 étapes pour (vraiment) devenir riche avec l’investissement :

Définir ce qu’est la richesse pour vous et combien vous souhaitez générer de manière passive (en appliquant la règle des 4 %).

Définir combien épargner mensuellement pour atteindre cette somme et la stratégie d’investissement pour y arriver.

Adapter votre apport avec le temps : commencer par 50€ ou 100€ par mois, pour investir 600€ par mois d’ici 10 ans, par exemple.

Développer vos sources de revenus : augmentation de salaire, lancement d’une activité secondaire, etc.

Laissez travailler les intérêts composés.

👉🏻 Pour commencer à générer des revenus complémentaires en moins de 10 minutes par mois, vous pouvez accéder à ma formation offerte :

Question de Victor

Salut Charlé,

Je réside à l’étranger et par conséquent je souhaitais savoir, est-il intéressant d’avoir deux fois le même investissement (SPDR SPY 500 par exemple) mais investis dans deux monnaies différentes (dollars et euros pour ma part).

Merci pour ta réponse et pour ton travail limpide et didactique.

Réponse

Hello Victor,

Pour rappel, le risque de change c’est lorsque tu achètes des titres/ETF cotés dans une monnaie différente de celle avec laquelle tu as acheté les titres.

Exemple : j’achète en euros un ETF coté en dollars → je suis exposé au risque de change.

Et le risque de change peut être bien plus impactant qu’on ne l’imagine.

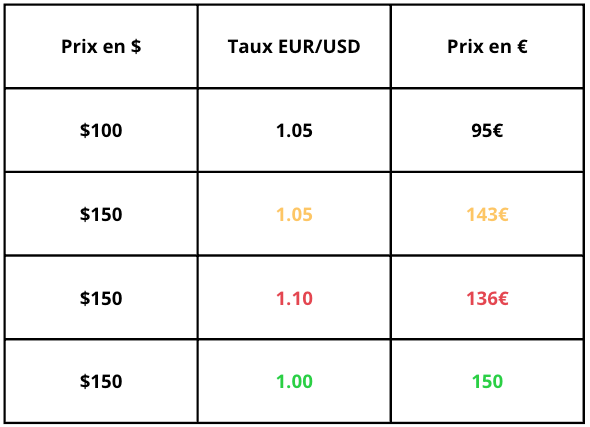

Voici un exemple illustré :

J’achète pour 100$ une action alors que le cours EUR/USD est à 1.05 donc je vais payer 95€ pour acheter cette action.

Le temps passe et mon action vaut désormais 150$ et je veux la revendre.

Trois cas de figure arrivent :

Le cours EUR/USD n’a pas changé (1.05). Dans ce cas, en revendant mon action à 150$, je récupérerai 143€.

🟠 Ma plus-value est donc de 43€.

Le cours EUR/USD a augmenté à 1.10. Dans ce cas, en revendant mon action à 150$, je récupérerai 136€.

🔴 Ma plus-value est donc de 36€.

Le cours EUR/USD a baissé à 1.0. Dans ce cas, en revendant mon action à 150$, je récupérerai 150€.

🟢 Ma plus-value est donc de 50€.

On voit qu’une hausse du cours de l’EUR/USD de seulement 0.05 peut réduire notre plus-value de près de 50 % par rapport à une baisse de 0.05 !

Si tu achètes ton ETF S&P500 coté en dollars avec des dollars alors tu es protégé du risque de change.

Mais avoir deux fois le même investissement coté dans des monnaies différentes ne protège pas du risque de change pour un investisseur qui n’achète qu’en euros.

Si tu souhaites te protéger du risque de change en investissant en euros, il faut te tourner vers des ETF hedgés.

Pour un ETF S&P500 hedgé en euros tu as par exemple Amundi ETF PEA S&P 500 UCITS ETF EUR Hedged qui se paye le luxe d’être éligible au PEA ✅.

Même si le risque de change peut faire peur… s’en protéger avec des ETF hedgés n’est en réalité pas toujours pertinent.

Les variations des taux de change sont cyclique : ils montent, puis baissent, puis montent…

Donc à long terme, leur impact sur votre performance est proche de zéro.

De plus, les ETF hedgés ont des frais de gestion supérieurs à leur version non-hedgée.

Tu payes alors des frais supplémentaires pour une performance finale très similaire (et potentiellement en ta faveur ou ta défaveur).

Conclusion : quand on a un horizon d’investissement long terme, se protéger du risque de change via des ETF hedgés est une mauvaise idée.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🎢 Tesla ou les pièges du stock picking

Le stock picking c’est l’action d’acheter des actions d’entreprises individuelles en opposition à la gestion passive qui consiste à acheter l’ensemble du marché via des ETF.

Les gains potentiels sont bien plus élevés qu’en gestion passive mais les risques de perte, eux, sont aussi démultipliés.

Alors, est-ce que c’est vraiment plus risqué ?

Et comment le faire de manière raisonnée ?

Voyons ça 👇🏼

🚗 Le cas Tesla

⚠️ Les dangers du stock picking (et un avantage)

🤔 Comment investir dans une action individuelle ?

✍🏻 Synthèse

🚗 Le cas Tesla

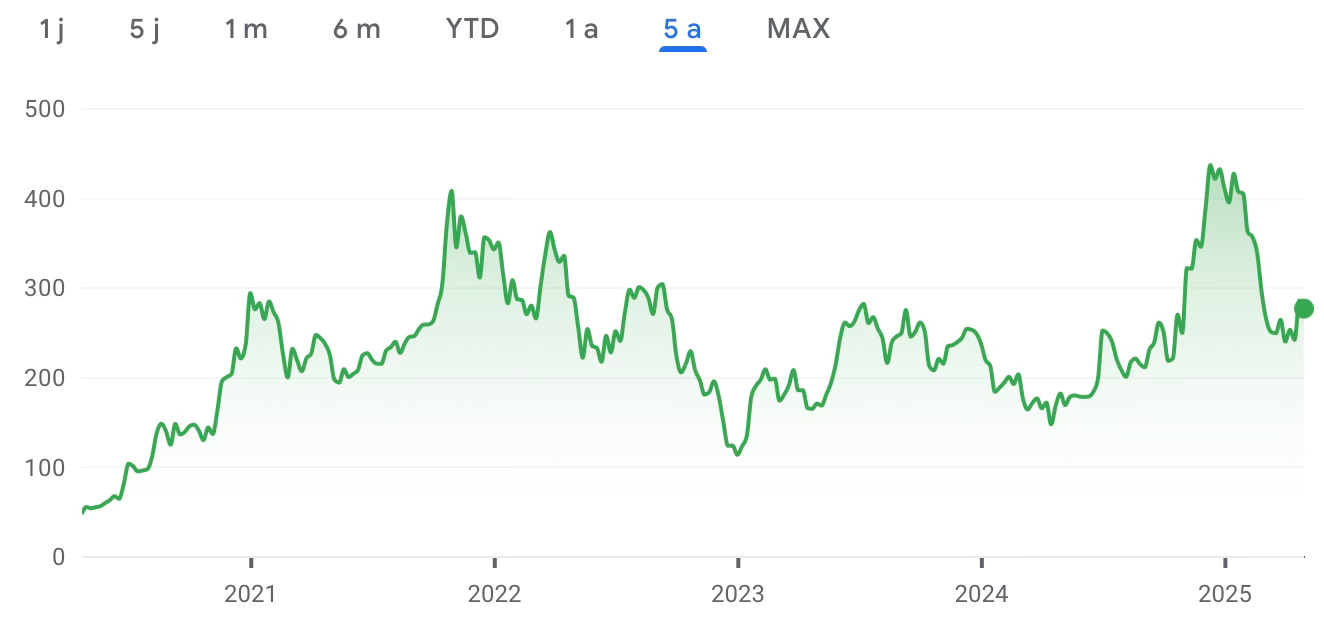

L’action Tesla a réalisé une performance de -27 % depuis le début de l’année 2025.

Si vous aviez acheté une action au 24 décembre 2024 (🎅🏻 pour Noël), vous auriez déboursé 462$.

Aujourd’hui, elle ne vaudrait plus que 276$.

Soit une baisse d’environ 40 % de sa valeur.

Bien sûr, si vous aviez acheté une action Tesla il y a 5 ans, en mai 2020, alors qu’elle ne valait que 53$, votre plus-value latente serait de +488 % aujourd’hui.

Mais au prix d’une volatilité extrêmement importante.

Effectivement, le bêta qui mesure le niveau de risque d’un actif, est de 1,95 pour l’action Tesla, et “seulement” 0,98 pour le S&P 500.

Un bêta supérieur à 1 est considéré comme plus volatile que le marché.

🎢 Et proche de 2, cela indique que l’action est deux fois plus volatile que le marché.

L’action Tesla illustre bien le risque intrinsèque de l’achat d’actions individuelles par un investisseur particulier :

Des montagnes russes qui engendrent panique, stress et souvent, mauvaises décisions.

⚠️ Les dangers du stock picking (et un avantage)

Si vous souhaitez faire du stock picking, voici les dangers qu’il faut connaître.

✔️ L’action Tesla remplit d’ailleurs plusieurs de ces critères :

Le FOMO (fear of missing out) bien alimenté par Elon Musk, qui consiste à vouloir acheter un titre, peu importe les fondamentaux de l’entreprise, parce qu’il est à la mode.

Le risque systémique : les indices américains chutent depuis janvier 2025.

Tesla est la sixième plus grosse capitalisation du NASDAQ, dont le cours est en baisse de -8 % depuis le début de l’année.Le risque spécifique : en s’impliquant trop dans la politique et suite à ses frasques, Elon Musk a polarisé l’opinion et semble avoir perdu une partie de ses clients-cibles (qui boycottent la marque).

Les ventes baissent, le titre dévisse.

👉🏻 Pareil, si les droits de douane pour les produits chinois sont augmentés, fabriquer une Tesla coûtera beaucoup plus cher, ce qui amputera mécaniquement les bénéfices.

🚙 D’autre part, en plus de reposer sur beaucoup d’effets d’annonces, Tesla subit la concurrence de constructeurs moins chers, notamment BYD qui talonne la marque américaine en nombres de ventes en 2024.

Cela dit, malgré le risque inhérent au stock picking, il y a tout de même un avantage.

Ça permet d’investir dans une entreprise ou une marque que l’on aime bien, que l’on achète régulièrement ou que l’on souhaite soutenir.

Les premiers acheteurs de Tesla ont participé à un mouvement, un symbole de démocratisation de la voiture électrique.

Le stock picking est donc intéressant pour des placements de conviction.

🤔 Comment investir dans une action individuelle ?

Il y a plusieurs façons de faire du stock picking.

📈 Utiliser l’analyse technique qui consiste à étudier les graphiques de prix pour identifier si un titre suit une tendance haussière (souvent considérée comme un moment d’achat) ou baissière (moment propice pour vendre ou shorter, c’est-à-dire, miser sur une baisse du cours)

📉 Utiliser l’analyse fondamentale qui consiste à disséquer une entreprise (modèle économique, croissance, chiffre d’affaires, etc.) pour estimer sa valeur intrinsèque et décider de l’acheter.

👨🏻🦱 Mais la majorité des investisseurs particuliers, achète des actions pour des raisons plus personnelles :

La confiance (ou l’impression de confiance) dans un secteur, une industrie, un marché.

➡️ Exemple : LVMH ou Hermès et le secteur du luxe.

La connaissance de la marque (ou l’impression de connaissance).

➡️ Exemple : Total ou Apple qui font partie de notre quotidien.

La conviction qu’une entreprise est solide et en croissance.

➡️ Exemple : travailler dans l’intelligence artificielle, et investir dans Nvidia il y a 5 ans.

☝🏻 Quoi qu’il en soit, n’investissez jamais au doigt mouillé et assurez-vous que le titre possède des fondamentaux solides :

Rentabilité élevée ;

Croissance stable du chiffre d’affaires ;

Ratio dette/fonds propre raisonnable (ratio d’endettement) ;

Avantage concurrentiel fort (le Moat, cher à Warren Buffett) ;

Valorisation raisonnable : un PER inférieur à 30, dans la plupart des cas.

De plus, le stock picking doit représenter moins de 10 % d'un portefeuille bien diversifié.

✍🏻 Synthèse

Je déconseille le stock picking aux investisseurs débutants.

Et même aux expérimentés.

C’est une pratique :

Génératrice de charge mentale

Chronophage

Risquée

Tout ce qu’on veut éviter quand on parle d’investissement.

Mais n’oubliez pas que peu importe la méthode choisie (stock picking ou gestion passive), votre stratégie d’investissement ne doit pas se limiter aux actions.

C’est pourquoi j’ai construit la méthode LGB qui couvre les 4 piliers du patrimoine dont je parle ici 👇🏼

Merci 🫶🏼

D’avoir lu cette 121ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Pour faire du stock picking il est recommandé d'utiliser un screener et d'investir dans des actions sous-évaluées

le stock picking : c'est fini pour moi ...ETF ONLY !!