🌊 SCPI sans frais de souscription : bon plan ou arnaque ?

🌊 SCPI sans frais de souscription : bon plan ou arnaque ?

📢 + Sortie du programme d'accompagnement et de formation !

C’est Charlé.

Bienvenue dans la 32ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’ETF de la semaine : Un ETF multifactoriel pour battre le marché ?!

🌊 Quoi de neuf dans Le Grand Bain : le programme est enfin sorti !

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : Les SCPI sans frais de souscription : bon plan ou arnaque ?

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📕 Le Livret A reste à 3%

Contrairement aux prévisions liées à la forte inflation, le taux du livret A va rester à 3%. Pour rappel, les fonds collectés via le Livret A servent à financer le logement social. Une hausse de son taux impliquerait des taux de crédit plus élevés pour les bailleurs sociaux ce que le gouvernement veut éviter.

💡 Même à 3%, le livret A reste en-dessous de l’inflation à 5,5%. Pour protéger votre pouvoir d’achat il faut investir!

🇺🇸 Les États-Unis perdent leur notation AAA

Les Etats-Unis ont perdu leur précieuse notation AAA, gage de la solidité financière du pays. L'agence de notation Fitch l'a dégradée d'un cran à AA+ en raison des crises politiques à répétition au sujet du plafond de la dette qui ne cesse d’être relevé.

Bien qu’inédite depuis 2011, cette décision n’inquiète pas du tout les analystes et l’impact sur les marchés a été très léger. Pas de panique à bord.

👜 Le luxe va-t-il tenir le choc en bourse ?

Malgré des annonces de bénéfices en hausse (+15% pour LVMH et L’Oréal, +44% pour Hermès) les cours de bourse des géants du luxe ont très peu progressé (+1% en moyenne).

Pour cause, les valeurs du luxe sont aujourd’hui considérées comme très (trop?) chères avec des ratio cours sur bénéfice (qui indique si une action est chère) entre 25 et 50 contre 11 en moyenne pour les sociétés du CAC40.

🇪🇺 Les taux de la BCE au plus haut depuis 2001

La BCE a encore augmenté son taux de référence (celui auquel elle prête aux autres banques) à 3,75%, le niveau le plus haut depuis 2001. L’objectif est de ramener l’inflation, actuellement à 5,5%, à 2%.

Ces hausses de taux ne sont donc pas terminées et font craindre une récession pour la zone euro. Des taux trop élevés ralentissent l’activité économique alors que les entreprises doivent investir pour verdir leur activité.

🏠 L’immobilier français dans la tourmente

Par rapport au point culminant d’août 2021, le volume de transactions dans l’ancien est en repli de 15% par rapport à l’année dernière. Pour cause : les taux des crédits qui ont triplé en 18 mois pour atteindre 3,45%.

Ce ralentissement n’est qu’un retour à la moyenne après des années fastes où les crédits étaient bon marché et les banques peu regardantes sur les dossiers.

Nom : SPDR MSCI USA Small Cap Value Weighted UCITS ETF

Code ISIN : IE00BSPLC413

Encours : 352M€

Frais de gestion : 0,30%/an

PEA : Non-éligible

Cet ETF réplique la performance de l’indice MSCI USA Small Cap Value Weighted. Cet indice suit la performance de plus de 1 800 entreprises américaines dont la capitalisation boursière est comprise entre $300M et $2Mds.

💡 C’est ce qu’on appelle des Small caps ou petites capitalisations.

❌ Cet ETF n’est pas éligible au PEA. Il faudra donc passer par un compte-titres ordinaire (CTO) ou une assurance-vie pour investir dans cet ETF. Il est coté en dollars et n’est pas protégé contre les variations des taux de change (a.k.a. hedgé).

L’ETF n’est pas pondéré par capitalisation boursière comme la très grande majorité des ETF mais est équipondéré :

Pondéré par capitalisation boursière = plus la capitalisation boursière d’une action est importante, plus cette action aura un poids important dans l’ETF

Équipondéré = toutes les entreprises de l’ETF ont le même poids

Un indice équipondéré donne donc plus d’importance aux plus petites capitalisations.

💡 Les petites capitalisations sont historiquement plus volatiles que les grandes mais peuvent aussi apporter plus de performance.

👉🏼 C’est un pari que fait cet indice dans l’espoir de générer de la surperformance au prix d’une volatilité plus élevée.

✅ Les dividendes sont automatiquement réinvestis (très important si on investit dans un compte-titres). L’encours de 352M€ est suffisant pour assurer une bonne liquidité et les frais de gestion de 0,30%/an sont bons.

Cet ETF possède en plus un critère très important : la Value. C’est un des 6 critères smart bêta qui cherchent à battre le marché.

Ce facteur donne dans un indice plus de poids aux entreprises dont le cours est inférieur à la valeur intrinsèque de l’action afin de constituer une “marge de sécurité” car le cours d’une action finit toujours par retourner à sa valeur intrinsèque.

👴🏼 La notion de Value est attribuée à Benjamin Graham, père spirituel de Warren Buffet et auteur de “L’investisseur Intelligent”, un livre de référence en termes d’investissements boursiers (qui est accessible même si vous n’êtes pas expert du sujet).

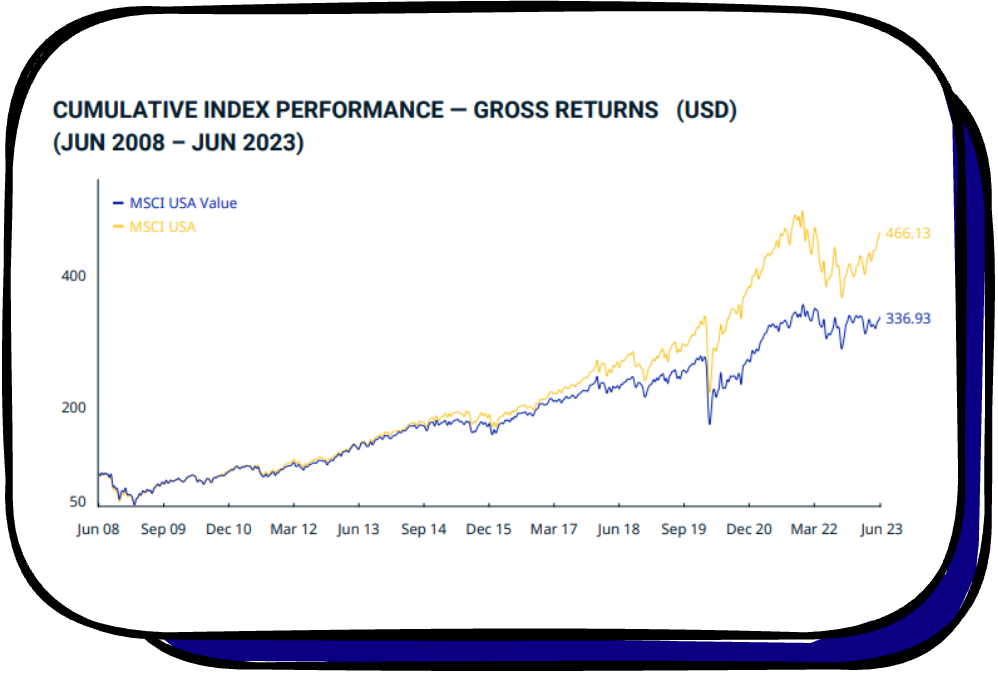

La Value est un critère connu depuis longtemps comme générant de la surperformance. Mais comme tout critère connu, la surperformance qu’il amenait a fini par diminuer… jusqu’à disparaître aujourd’hui.

👉🏼 Tous les investisseurs le connaissait donc l’exploiter n’apportait plus d’avantage par rapport au reste du marché, comme vous pouvez le voir ci-dessous :

Pourquoi vous parler de ce facteur s’il n’apporte plus de surperformance aujourd’hui ? Parce que les investisseurs qui ont exploité ce critère l’ont fait sur des grandes capitalisations. Or, en plus d’être équipondéré, notre ETF de la semaine se concentre sur les Small Caps.

Et le résultat est sans appel :

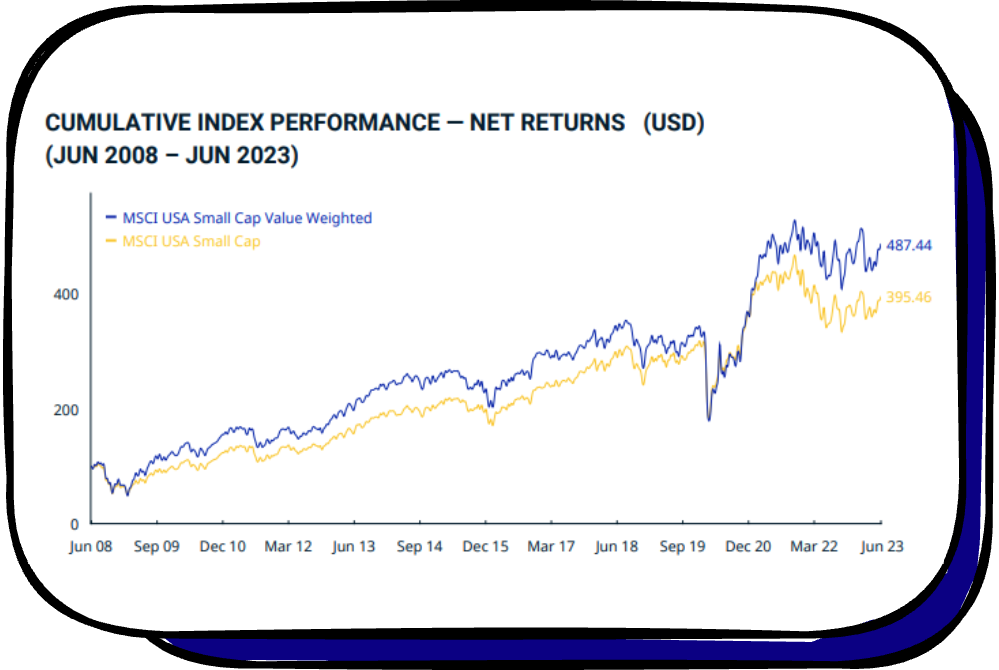

Le facteur Value apporte toujours de la surperformance sur les petites capitalisations. Et pas qu’un peu, depuis 2000 :

Le MSCI USA Small Cap a eu une performance annualisée de 9%/an pour une volatilité de 19%

Le MSCI USA Small Cap Value Weighted a eu une performance annualisée de 11%/an pour une volatilité de 22%

2% de surperformance depuis plus de 20 ans pour une volatilité légèrement supérieure.

👉🏼 Sur le long terme, une telle différence représente des dizaines voire des centaines de milliers d’euros de différence pour votre patrimoine.

Mon avis

Les ETF smart bêta sont à la frontière entre la gestion passive et active. Ils ne sont pas pondérés par capitalisation boursière qui est la méthode à utiliser quand on fait de la gestion passive et qu’on veut reproduire la performance moyenne du marché.

👉🏼 Ce sont donc des produits d’investissement à manipuler avec précaution

De plus, la pertinence des critères smart bêta évolue avec le temps comme expliqué plus haut. Aujourd’hui le facteur Value sur les Small caps apporte de la surperformance. On ne sait pas combien de temps ce sera encore le cas.

Enfin, l’ETF de la semaine est concentré à 100% sur les États-Unis ce qui apporte un risque supplémentaire.

Néanmoins, la surperformance que les facteurs smart bêta peuvent apporter comme celui de cette semaine n’est pas négligeable.

👉🏼 Incorporer cet ETF dans une stratégie d’investissement peut donc être une option intéressante pour les profils les plus dynamiques.

Gardez en tête que c’est un placement de conviction qui ne doit pas représenter plus de quelques % de votre portefeuille.

📢 Enfin! Le programme d’accompagnement et de formation du Grand Bain, qui remplace mes précédents bootcamps, ouvre ses portes aux lecteurs de ma newsletter en avant-première !

Grâce à ce programme d’accompagnement vous:

Aurez construit votre portefeuille d’investissement optimisé et sur-mesure

Serez autonome dans la gestion de investissements et de vos finances

Passerez moins de 10 minutes par mois à gérer vos investissements

Vous émanciperez du système des retraites et de votre banquier

Aurez créé des des revenus complémentaires assurez votre sécurité financière

Serez accompagné par un professionnel certifié à chaque étape de votre parcours

Ce programme est le fruit de 6 années d’expériences sur les marchés financiers et + de 50 particuliers formés lors de mes bootcamps qui ont aujourd’hui rejoint le programme.

J’ai aujourd’hui investi + de 100 000€ sur les marchés financiers avec cette méthodologie soutenue scientifiquement par les plus grands investisseurs au monde et Prix Nobel d’économie comme Warren Buffett, Eugene Fama ou John Boggle.

Pour vous prouver que j’applique tout ce que j’enseigne dans ce programme, je vous donne accès à ma propre stratégie d’investissement et mes portefeuilles en toute transparence.

La formation est accessible à tous : aussi bien aux débutants qui partent de zéro qu’aux investisseurs expérimentés qui veulent optimiser leur stratégie. Je vous laisse découvrir le programme en détails ici 👇🏼

🎁 Puisque vous êtes membres de cette newsletter et pour vous permettre de rejoindre le programme avant l’annonce au grand public, j’ai créé 20 coupons de réduction de 150€ à utiliser lors de votre inscription.

👉🏼 Le code est LGBEARLYACCESS150

Ce coupon n’est utilisable que par les 20 premiers inscrits, c’est premier arrivé premier servi.

Si vous avez des questions n’hésitez pas à m’écrire en commentaire ou par mail à charles.elias@legrandbain.xyz.

🎙️ Le nouvel épisode du podcast est sorti avec Philippe Maupas !

Philippe a été directeur de Morning Star, il a co-fondé Quantalys ainsi que Alpha&K, un cabinet de gestion de patrimoine indépendant. Aujourd’hui il tient le blog AlphaBeta Blog, que je vous recommande chaudement.

Dans ce nouvel épisode on a parlé

Des manipulations de marché par les fonds de gestion

Des frais dans le conseil en investissement

De l’hérésie de l’analyse technique

Du tsunami de la gestion passive

Pour regarder l’épisode sur YouTube 👉🏼 cliquez sur ce lien

Pour écouter l’épisode en format audio 👉🏼 cliquez sur ce lien

Question de Cédric

Bonjour, et merci pour tout ce que tu m'as déjà appris ! Je me pose une question qui je sais fait débat mais j'ai du mal à y répondre.

Le prêt immobilier de ma résidence principale peut-il faire partie des 20% d'investissement mensuel conseillé, ou des 50% de dépenses mensuelles obligatoires ?

Merci d'avance pour ton éclairage.

Réponse

Hello Cédric,

Merci pour ton retour 🙏🏼.

Le remboursement du prêt de ta résidence principale est une charge que tu ne peux pas arrêter ou réduire. Elle fait donc partie de tes dépenses mensuelles obligatoires !

Les 20% d’investissement mensuel conseillés viennent de la méthode 50-30-20 qui consiste à répartir ses revenus de la façon suivante :

50% pour les dépenses obligatoires/fixes (loyer, nourriture, prêts)

30% pour les dépenses variables/plaisir (sorties, restaurants, cadeaux)

20% pour l‘épargne et les investissements

C’est une bonne base de réflexion qui est à moduler selon tes revenus et le poids de tes charges fixes.

Question de Eric

Je me penche sur la question du taux de change depuis un bon bout de temps, sans pour autant trouver une conclusion simple.

Suivant la situation, le risque de change peut aussi bien être positif que négatif. Sans forcément être à l'étranger, on peut très bien avoir un CTO en EUR et un autre en USD.

À mon avis, la solution de l'ETF hedgé est la pire car les frais sont bien plus élevés. Le cas idyllique est d'ouvrir un compte en USD quand la parité EUR/USD est forte et de le refermer quand elle est faible.

Mais qui peut prévoir ?

Réponse

Hello Eric,

Effectivement, le risque de change peut affecter aussi bien positivement que négativement la performance d’un portefeuille exposé à des devises étrangères.

Ta solution d’ouvrir un CTO (compte-titres ordinaire) en dollar, de l’alimenter au moment d’une parité en faveur de l’euro est intéressante mais revient à faire du market timing (acheter bas et vendre haut).

Ta conclusion est la bonne : “Qui peut prévoir ?” 👉🏼 personne.

Ce qu’il faut retenir c’est que les variations des taux de change sont cycliques. Si on investit sur le long terme (>20 ans) il n’est pas nécessaire de s’en préoccuper.

C’est pourquoi les ETF hedgés (protégés contre le risque de change) ne sont pas pertinents pour des investisseurs long terme mais peuvent l’être dans le cas d’investissements plus court terme.

💡 Dans le cas d’ETF obligataires, le hedge est une option plus pertinente car ils permettent d’encore réduire la volatilité de ces produits qui ont pour objectif initial de réduire la volatilité d’un portefeuille.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 Les SCPI sans frais de souscription : bon plan ou arnaque ?

Difficulté : ⭐️⭐️

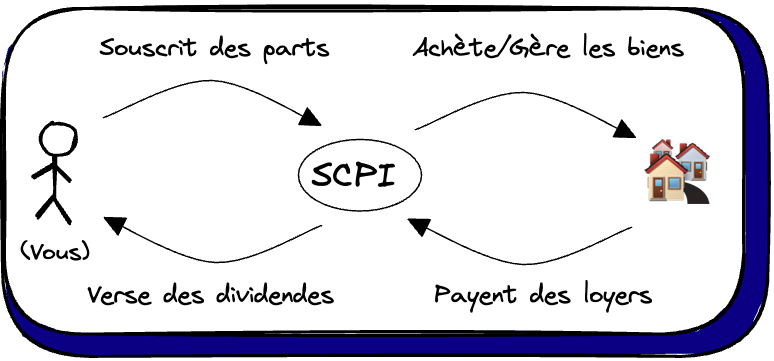

Une SCPI (Société Civile de Placement en Immobilier) achète des biens immobiliers (habitations, commerces, bureaux, etc.) et les met en location pour en percevoir des loyers. Les particuliers peuvent ensuite acheter des parts de la SCPI pour percevoir une partie de ces loyers proportionnelle à leur investissement.

J’ai parlé en détails du fonctionnement des SCPI dans cette édition.

En tant qu’investisseur passif, c’est ma méthode préférée pour investir en immobilier locatif. Mais comme tout placement, il n’est pas parfait et un des soucis principaux des SCPI c’est les frais d’entrée élevés.

Les SCPI existent depuis les années 1970 mais un nouveau modèle vient disrupter ce marché : les SCPI sans frais de souscription.

Que cache ce nouveau modèle ? Est-ce la martingale de l’investissement immobilier passif ? Décryptage 👇🏼

🤔 Le fonctionnement des frais d’entrée dans les SCPI

✅ Les avantages des SCPI sans frais de souscription

❌ Les dangers des SCPI sans frais de souscription

✍🏼 Synthèse

🤔 Le fonctionnement des frais d’entrée dans les SCPI

À part 3 SCPI dont on reparlera plus loin, toutes les SCPI du marché appliquent des frais d’entrée ou de souscription aux acquéreurs de parts de SCPI.

Ces frais servent à :

Financer l’acquisition de nouveaux biens immobiliers

Rémunérer la société de gestion de la SCPI

Rémunérer l’intermédiaire (courtier, CGP ou plateforme) qui a vendu les parts de SCPI au particulier

Ces frais sont de l’ordre de 9% à 12%. Donc si vous investissez 100€ dans une SCPI avec 10% de frais de souscription vous investissez réellement 90€.

Si vous décidez de sortir votre argent directement après avoir investi (ce qui serait très bête) vous récupéreriez 90€.

💡 Il est très important de comprendre que le rendement (ou taux de distribution) affiché par les SCPI est calculé sur le montant investi AVANT prélèvement des frais d’entrée.

Par exemple, si vous investissez 100€ dans une SCPI avec 10% de frais de souscription et qui a un rendement de 5%, vous toucherez bien 5€ (5% de 100€) et non 4,5€ (5% de 90€).

Pourquoi ? Parce que si la SCPI affiche 5% de rendement elle génère en réalité 5,6% de rendement : 5,6% de 90€ = 5€

La SCPI va donc artificiellement baisser le taux de distribution qu’elle affiche pour qu’il corresponde à ce que va réellement toucher l’investisseur APRÈS prélèvement des frais d’entrée.

Il est recommandé par l’AMF (Autorité des Marchés Financiers) de conserver ses parts de SCPI 8 ans afin que les hausses du prix de part compensent les frais d’entrée.

En réalité, avec un rendement moyen autour de 4,5% il faut 2 à 3 ans pour que l’investisseur soit à l’équilibre et n’ai pas perdu d’argent à cause des frais d’entrée s’il décide de vendre ses parts de SCPI.

Il faut donc conserver ses parts de SCPI au minimum 3 à 4 ans pour commencer à réaliser un bénéfice.

💡 Le sous-jacent des SCPI (l’immobilier) est un actif qui a vocation à être conservé sur du long-terme. Les frais d’entrée permettent donc aussi d’assurer l’engagement de l’investisseur qui ne va pas acheter/revendre ses parts tous les quatre matins ce qui nuirait à la gestion de la SCPI.

✅ Les avantages des SCPI sans frais de souscription

Depuis 2022, de nouvelles sociétés chamboulent ce marché avec des SCPI sans frais de souscription. Elles sont aujourd’hui au nombre de 3 et sont toutes dans le top 10 2022 des SCPI en taux de distribution :

Remake Live

Iroko Zen

Néo

Ces SCPI présentent 3 avantages majeurs :

1️⃣ Un rendement élevé plus simple à obtenir

2️⃣ La possibilité d’investir à plus court terme

3️⃣ L’alignement des intérêts entre la société de gestion et l’investisseur

1️⃣ Comme on l’a vu dans la partie précédente, pour distribuer 5% de rendement, une SCPI avec 10% de frais de souscription a besoin de générer un rendement réel de 5,6%.

À contrario, une SCPI sans frais de souscription n’a besoin de réaliser qu’une performance de 5% pour distribuer 5%.

👉🏼 Les SCPI sans frais de souscription peuvent donc offrir un meilleur taux de distribution aux investisseurs sans effort supplémentaire.

2️⃣ Investir dans des SCPI traditionnelles sur moins de 3 ans est une mauvaise idée. Au pire, vous perdez de l’argent. Au mieux vous n’en gagnez pas.

Les SCPI sans frais de souscription pallient à ce problème. En plus de verser un taux de distribution parmi les plus élevés du marché, ils ne prélèvent rien à sur le capital initialement investi :

Si vous investissez 100€ sur une SCPI sans frais de souscription qui verse 5%/an et que vous vendez vos parts après seulement 2 ans, vous obtiendrez :

→ 5€/an pendant 2 ans (les dividendes perçus) + 100€ (le capital investi) = 110€ soit un bénéfice de 10€.

En comparaison, avec une SCPI avec 10% de frais de souscription vous auriez obtenu :

→ 5€/an pendant 2 ans + 90€ (le capital investi moins les frais de souscription) = 100€ soit un bénéfice nul de 0€.

L’évolution du prix de part n’est pas prise en compte pour simplifier le propos.

👉🏼 Plus besoin d’attendre 4 ans (et encore moins 8 ans comme recommandé par l’AMF) pour investir en SCPI et générer du profit.

3️⃣ Avec les frais d’entrée, la société de gestion se rémunère indépendamment de la qualité de sa gestion.

Sans frais d’entrée la SCPI se rémunère principalement sur les frais de gestion. Donc meilleur est le rendement généré par la SCPI, meilleure sera sa rémunération.

👉🏼 La société de gestion est donc incitée à gérer ses actifs immobiliers au mieux pour en tirer le meilleur rendement possible ce qui bénéficie aussi à l’investisseur.

❌ Les dangers des SCPI sans frais de souscription

Les SCPI ne sont pas parfaites, elles présentent 4 points d’attention importants :

1️⃣ Des conditions de sorties restrictives

2️⃣ Des rendements incertains

3️⃣ Des frais annexes plus élevés

4️⃣ Un risque de liquidité accru

1️⃣ Pour limiter des retraits trop rapides des investisseurs après quelques semaines ou mois, les SCPI sans frais de souscription peuvent appliquer des frais de retrait en cas de sortie anticipée.

C’est par exemple le cas d’Iroko Zen qui applique 5% HT de frais de retrait sur le prix de vente si vous revendez vos parts de SCPI avant 3 ans de détention.

2️⃣ Les SCPI sans frais de souscription sont très jeunes. L’historique de leur performance est trop faible pour considérer qu’elles maintiendront leurs excellentes performances de 2022 à l’avenir.

La petite taille de leur parc immobilier (moins de 20 actifs sous gestion pour 3 SCPI) facilite un taux d’occupation de 100% et donc une distribution de loyers aussi élevée.

3️⃣ Pour compenser l’absence de frais d’entrée, les SCPI sans frais de souscription ont des frais annexes plus élevés que la moyenne:

Les frais de gestion vont de 15% à 18% contre 10% en moyenne chez les SCPI classiques

Les frais d’acquisition vont de 3% à 9% contre 0% à 3% pour les SCPI classiques

Les frais de travaux vont de 5% à 6% contre 0% à 3% pour les SCPI classiques

💡 N’oubliez pas que le taux de distribution est toujours affiché NET de ces différents frais.

Je préfère payer 15% de frais de gestion et toucher 6% de rendement net que payer 10% de frais de gestion et ne toucher que 5%.

4️⃣ Malgré les frais de retrait en cas de sortie anticipée, il est possible d’investir à plus court terme dans les SCPI sans frais de souscription.

Cet avantage est aussi un risque car il pourrait encourager des investisseurs à considérer l’investissement en SCPI comme un placement à court/moyen terme.

Ça ouvrirait la voie à de potentiels retraits massifs et donc une crise de liquidité. La SCPI serait alors forcée de vendre une partie de ses actifs pour rembourser les investisseurs qui veulent récupérer leur argent.

✍🏼 Synthèse

Les SCPI restent la façon la plus efficace pour investir passivement dans l’immobilier locatif.

Les nouvelles SCPI sans frais de souscription offrent de nouvelles perspectives intéressantes pour les investisseurs. En 2022, elles ont même proposé des taux de distribution parmi les meilleurs du marché.

Vont-elles maintenir de telles performances ? Seul l’avenir nous le dira, mais c’est peu probable. L’agrandissement de leur parc immobilier entraînera certainement un “retour à la moyenne” de leur taux de distribution.

Enfin, il ne faut pas oublier que le sous-jacent de ces placements est l’immobilier qui n’est pas un actif fait pour l’investissement court terme.

Ce type de placement n’est donc pas à considérer sur un horizon trop court terme sous peine de risque de perte en capital ou de risque de liquidité.

Merci 🫶🏼

D’avoir lu cette 32ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Si tu penses qu’elle pourrait plaire à des gens que tu connais, n’hésite pas à leur partager via ce lien 👉🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

Je suis preneur de tout commentaire ou suggestion donc n’hésite pas à m’écrire à farah.charles.elias@gmail.com ou sur LinkedIn.

À samedi prochain !

Sympa cet ETF ;)

Merci pour cette newsletter! Et très interessant ce nouveau format 💡