🌊 Risk Parity : réduire le risque sans réduire les gains

La roadmap pour devenir indépendant

C’est Charlé.

Bienvenue dans la 128ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

⏱️ La minute business du Grand Bain : La roadmap pour devenir indépendant

🌊 Quoi de neuf dans Le Grand Bain : L’événement du Grand Bain était grandiose

🤔 La question de la semaine : Le marché de la gestion de patrimoine est-il saturé ?

📚 Le dossier de la semaine : Le Risk Parity ou comment réduire le risque sans réduire les gains

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📈 La FED maintient ses taux directeurs

Entre 4,25 % et 4,50 %. La Banque Fédérale américaine a décidé de maintenir à nouveau ses taux cette semaine (comme attendu).

Cette décision “attentiste” fait suite aux craintes inflationnistes dues aux droits de douane imposés par Donald Trump.

🇫🇷 Les prévisions de croissance française encore en baisse

Nouvelle prévision de l’INSEE pour la croissance française : +0,6 % du PIB en 2025 (et pas 0,7 % comme le prévoit le gouvernement).

Les droits de douane sont un facteur impactant, mais l’économie française est à l’arrêt depuis plus d’un an avec une série de faillites et une baisse des investissements.

💬 Le conclave sur les retraites prolongé

Au 23 juin. Mais le Medef comme les syndicats ne pensent pas parvenir à un accord lors de cette ultime tentative.

Ce conclave, pour s’entendre sur la réforme des retraites, a commencé il y a quasiment 4 mois. Sans succès.

💰 La France est le troisième pays avec le plus de millionnaires en dollars

Plus 20 000 personnes sont devenues millionnaires en un an d’après le Global Wealth Report de la banque UBS, avec 2,8 millions de millionnaires au total.

La France est encore loin derrière les États-Unis (23,8 millions de millionnaires) et la Chine (6,3 millions).

🛢️ Le prix du baril de pétrole toujours en augmentation

Avec la guerre Israël-Iran, le prix du pétrole de Brent (référence en Europe) a augmenté de 3,5 % depuis une semaine (78,70$).

En attendant de possibles négociations ou des frappes américaines, le prix ne devrait pas redescendre sous les 70$ tout de suite.

Lors d’un projet immobilier, l’ameublement est souvent une partie compliquée :

Délais de livraison interminables

Mobilier endommagé

Budget qui explose

Heureusement, aujourd’hui il est possible d’accéder à un service de mobilier neuf ou reconditionné par abonnement grâce à Enky.

Et VOUS pouvez participer à cette révolution grâce à Enky Invest.

Ce modèle repose sur deux offres, accessibles dès 500€ :

Un stock de mobilier loué avec un rendement de 7,5 % sur une durée de 12 à 60 mois, le capital est garanti

Des projets d'ameublement avec rendement entre 6 et 8,5 % sur une durée de 12 à 60 mois, toujours à capital garanti

C’est grâce à ce modèle innovant qu’ils ont déjà levé + de 2M€ au cours des 3 derniers mois.

Donc si vous voulez diversifier votre patrimoine en investissant dans des actifs tangibles et décorrélés des marchés financiers avec des rendements allant de 6 % à 8,5 %, découvrez les projets actuellement disponibles chez Enky 👇🏼

🎁 Bénéficiez de 100€ à 300€ de crédits offerts à partir de 500€ d’investissement en passant par le lien ci-dessus 👆🏼

Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital”.

💶 Se lancer en indépendant et atteindre le smic LinkedIn (10 000€/mois) : la roadmap

Il y a quelques mois, j’ai reçu Jérémy Kohlman au micro du Grand Bain pour parler de la vérité derrière le business en ligne.

Mais aussi vous partager la roadmap pour lancer une activité d’indépendant et atteindre les 3 000€, 5 000€ puis 10 000€ par mois de chiffre d’affaires.

Jérémy a accompagné plus de 1 800 indépendants avec son programme, et voici les 4 étapes que je tire de notre discussion (disponible sur Youtube ici) :

#1 Lancer des spaghettis contre le mur

L’entrepreneuriat, au tout début, c’est comme lancer des spaghettis contre un mur et voir si ça colle, ou pas.

En clair, on teste des idées, et on voit comment le marché réagit:

S’il réagit positivement (on reçoit des MP, beaucoup de gens remplissent un formulaire, on fait très vite des ventes, etc.) alors on creuse.

S’il réagit négativement (silence radio) alors on laisse tomber et on passe à autre chose.

#2 Discuter

C’est là que 90 % des gens bloquent.

Si les spaghettis collent au mur, il faut creuser en discutant avec sa cible.

Pas juste en faisant un Google Forms.

Pas juste en faisant un sondage LinkedIn.

En discutant en 1-1 avec sa cible pour comprendre son besoin, ses aspirations, ses problèmes et comment notre solution peut l’aider.

Oui, ça demande du temps, de l’énergie et de prendre sur soi pour parler avec des inconnus.

Mais c’est l’étape essentielle pour créer quelque chose que les gens veulent acheter.

💡 La pire erreur d’un entrepreneur débutant est de passer des mois à construire un produit/service dont personne ne veut.

➡️ Exemple

Je vends des cours de piano et je lance une offre d’enseignement aux étudiants qui n’ont plus le temps de prendre des cours en physique.

Sauf qu’en discutant avec eux, je me rends compte qu’ils n’ont ni le budget, ni la régularité nécessaire pour réussir.

Par contre, je m’aperçois qu’il y a une vraie demande chez les cadres de 35 ans qui veulent se vider la tête 2h par semaine (et se faire mousser auprès de leurs amis).

Et en plus, le budget n’est pas un sujet pour eux.

#3 Un problème qui brûle les fesses

Les gens ne dépenseront pas d’argent si leur problème n’est pas douloureux.

Si j’ai une coupure au doigt, je ne veux pas payer un médecin en urgence 200€.

Si j’ai le bras cassé, je suis prêt à payer cher pour un médecin.

Pour viser les 10 000€ par mois avec votre offre, vous devez réussir à faire ressentir le coût de l’inaction :

Quelles seront les conséquences si tu n’achètes pas mon offre et dans quel état seras-tu ?

La douleur perçue doit être intense et reconnue.

#4 Une offre qui donne envie

Votre offre est la solution au problème qui “brûle les fesses”.

👉🏻 Et pour qu’un client sorte la carte bleue, il faut tuer tous les :

“C’est trop cher”, “je reviens vers toi”, “j’peux pas, j’ai piscine”…

Comment ?

En communiquant le plus d’éléments de réassurance et en ne laissant aucun doute s’installer dans la tête du client :

Un résultat tangible et clair : une situation A → un rêve atteignable → le chemin pour y arriver étape par étape.

Qui demande le moins d’efforts possible grâce à votre méthode spécifique.

Au format simple : accompagnement 1:1, en petit groupe, etc.

Le client sera pris par la main pour réussir.Faire pencher la balance : ajouter une garantie satisfait ou remboursé, un accès à vie à une formation, etc.

🎯 Si votre offre est alignée avec un problème douloureux, reconnu, auprès d’un cercle de personnes qui peuvent se permettre de payer pour le résoudre…

Alors vos objectifs de chiffre d’affaires sont parfaitement atteignables.

Après, c’est l’exécution qui compte.

Conclusion

Récapitulons la roadmap :

Avoir une compétence/la capacité çà résoudre un problème.

Parler avec une cible de ce dont elle a besoin (et qu’elle est prête à acheter).

Comprendre là où ça fait mal (sans jugement) et faire ressentir le problème à votre public cible.

Rendre la transformation atteignable rapidement, claire et donner envie d’acheter.

Augmenter le prix de votre offre avec le temps et le nombre de clients.

👉🏻 Retrouvez l’épisode complet avec Jérémy Kohlman sur ma chaîne Youtube .

Jeudi a eu lieu la 5ème édition de l’événement du Grand Bain et c’était magique.

On était près de 50 investisseurs, entrepreneurs ou simplement curieux et ambitieux.

C’est à chaque fois une immense fierté de vous rencontrer en chair et en os après des mois (parfois des années) d’échanges virtuels.

Merci à Altaroc pour les magnifiques locaux et Yanis Kessi pour son intervention limpide sur le Private Equity.

Merci à Enky pour leur soutien et Aïssa Laroussi pour son intervention sur l’investissement dans le mobilier circulaire.

Enfin, merci à Sharewoods pour l’organisation de l’événement.

On se retrouve bientôt pour la 7ème édition, en Septembre.

Question d’Elodie

Bonjour Charles Elias,

Je suis intéressée par le métier de gestionnaire de patrimoine mais j’ai plein de questions et de doutes notamment vais-je trouver des clients ?

J’ai peur que le marché soit saturé…

Qu’en penses-tu ?

Réponse

Hello Elodie,

Le marché est LOIN d’être saturé et je vais le prouver par A + B.

Le marché de la gestion de patrimoine en France se décompose en 3 segments :

La gestion de fortune, qui s’adresse aux patrimoines > 1M€

Les banques privées, pour les patrimoines entre 100 000€ et 1M€

Les banques de détails, pour les patrimoines < 100 000€

Aujourd’hui, il y a 30 millions de ménages en France, parmi lesquels :

90 % ont un patrimoine financier inférieur à 100 000€

95 % ont un patrimoine net inférieur à 1 000 000€

Les particuliers se détournent des banques traditionnelles par manque de confiance et un ras-le-bol des banquiers vendeurs.

42 % des Français ne font pas confiance à leur banque.

Source : IFOP

Pour preuve, entre 2020 et 2023, 2 000 agences bancaires ont fermé en France et 20 % des agences vont encore fermer d’ici 2027 (source : Le Point; IFOP).

Les banquiers privés n’apportent pas de plus-value supplémentaire aux particuliers en termes de conseils.

La seule différence c’est qu’ils reçoivent leurs clients dans des bureaux Haussmaniens et les accueillent avec une coupe de champagne (pour ensuite leur recommander des contrats et produits à 3 % de frais annuels).

Si on exclut donc les patrimoines > 1 M€, la cible de CGP comme tu peux le devenir représente 95 % des foyers soit 27 millions de foyers qui sont aujourd’hui pas ou mal adressés par des acteurs traditionnels.

Et heureusement, pas besoin d’1 million de clients pour vivre de cette activité.

J’ai aujourd’hui une cinquantaine de clients et mon activité de CGP va générer environ 70 000€ de chiffre d’affaires cette année.

Morgane Ernoult, que j’ai accompagné, approche de la centaine de clients et vise 100 000€ de chiffre d’affaires pour sa 2nd année d’activité (oui, c’est une machine).

Pourtant, on partait tous les deux de zéro : pas d’expérience en banque ni en cabinet de gestion de patrimoine.

Et on n’est pas les seuls à avoir réussi : Sahin, Pierre, Sébastien, Vincent, Aminata, Caroline…

Tous ont compris l’opportunité que représente la gestion de patrimoine aujourd’hui et se sont lancés.

C’est pourquoi, j’ai une grande annonce à vous la semaine prochaine à ce sujet.

Tenez-vous prêts.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 Risk Parity : réduire le risque sans réduire les gains ?

La philosophie d’investissement du Grand Bain se base sur le goal based investing :

Se fixer des objectifs tangibles, puis déterminer comment les financer, grâce à la stratégie d’investissement la plus adéquate.

Aujourd’hui, je vais vous présenter une approche un peu différente :

Le Risk Parity (parité du risque), une approche qui se base sur l’équilibre du risque, plutôt que sur les objectifs personnels.

🧐 Qu’est-ce que l’approche Risk Parity ?

🔬 À quoi ressemble un portefeuille Risk Parity ?

🤔 Faut-il intégrer le Risk Parity à sa stratégie ?

✍🏻 Synthèse

🧐 Qu’est-ce que l’approche Risk Parity ?

Saviez-vous que dans un avion de ligne, on ne répartit pas uniquement les passagers selon les sièges disponibles ?

✈️ On effectue le centrage de l’appareil en répartissant au mieux le poids, pour que l’avion soit le plus stable possible et sa performance optimale.

Typiquement, si un avion est à moitié vide et que tous les passagers sont à l’arrière, il sera mal centré et aura du mal à décoller.

Avec l’approche Risk Parity d’un portefeuille, c’est un peu le même principe :

🏋 On distribue son capital en fonction de la volatilité et du risque des actifs, pour garantir une performance stable et optimale.

Risk Parity vs. Goal based investing

Les deux approches ne sont pas antinomiques et peuvent être combinées :

Le goal based investing (l’approche que je conseille régulièrement) est une approche centrée sur l’individu, ses projets à court, moyen et long terme.

On alloue le capital en fonction de l'horizon et du niveau de risque acceptable pour chaque objectif :

Un voyage dans 1 an → très peu de risque toléré.

La retraite dans 40 ans → niveau de risque plus élevé.

👉🏻 On répond à la question :

“Dans quoi investir aujourd’hui pour sécuriser mes objectifs futurs ?”

L’approche Risk Parity se base sur la diversification et l’équilibre du risque pour moins de volatilité dans le portefeuille.

Les actifs sont répartis selon leur risque dans le portefeuille, en veillant à ce qu’ils ne réagissent pas de la même façon selon les fluctuations du marché (qu’ils soient décorélés).

👉🏻 On répond à la question :

“Comment construire un portefeuille robuste, quel que soit le contexte macroéconomique ?”

🔬 À quoi ressemble un portefeuille Risk Parity ?

Pour résumer, on n’optimise pas la répartition du capital, mais bien le risque :

On veut que chaque classe d’actifs contribue autant que possible au risque total du portefeuille.

Prenons l’exemple d’un portefeuille 60/40.

Il se compose à 60 % d’actions et à 40 % d’obligations.

📈 Mais en réalité, 90 % du risque et par conséquent, de la performance, provient des actions car elles sont plus volatiles que les obligations.

Ainsi, l’approche Risk Parity consiste à équilibrer la part d’actions et d’obligations pour plus de stabilité :

Portefeuille 60/40 : 60 % d’actions et 40 % d’obligations → la volatilité est d'environ 9 % annuelle, pour une performance moyenne de 7,39 %.

Portefeuille Risk Parity : 70 % d’obligations et 30 % d’actions → la volatilité annuelle passe à 5,32 %, pour une performance à 6,47 %.

Le rendement est légèrement inférieur, mais la volatilité est réduite de près de 50 %.

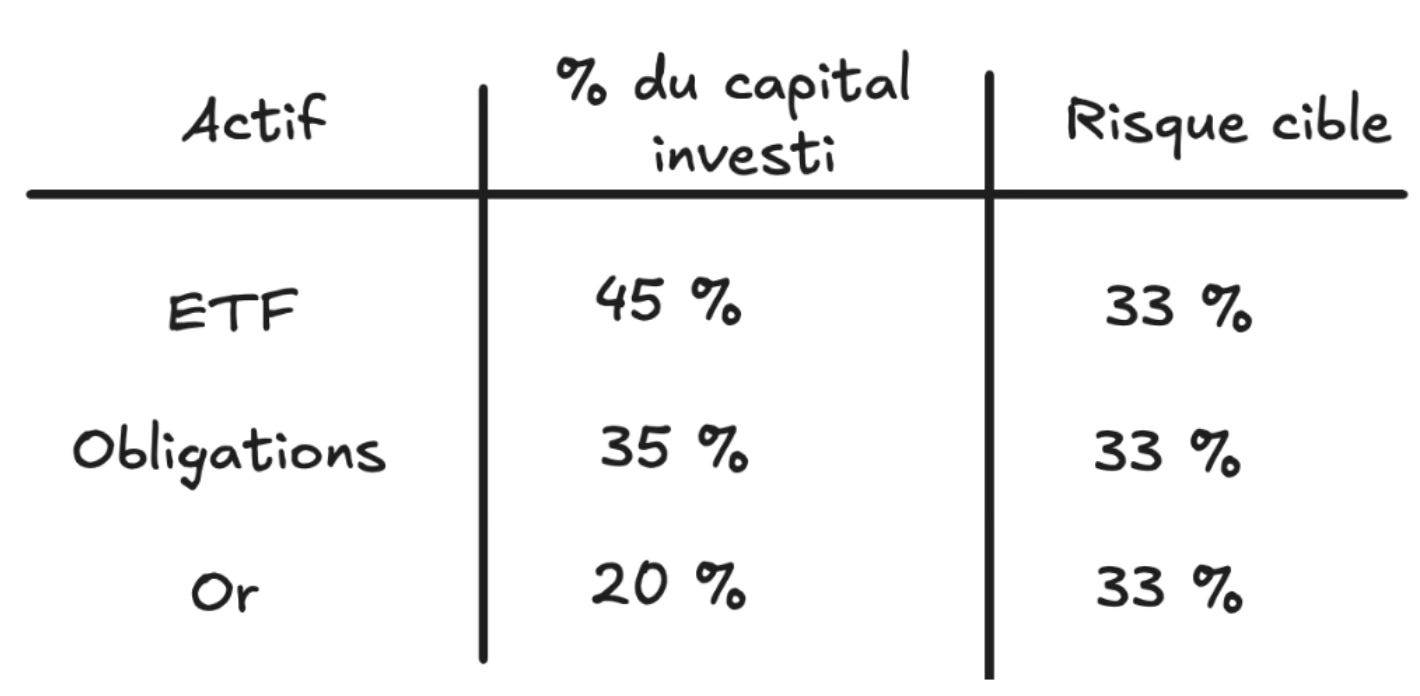

🙎🏻♂️ À présent, imaginons que Léo souhaite réduire au maximum la volatilité de son portefeuille pour un rendement relativement stable à long terme :

Objectif : construire un portefeuille où chaque classe d’actif apporte une part équivalente de risque.

Répartition : ETF géographiques et sectoriels, obligations à long terme américaines, or.

Stratégie : sous-pondérer les actions (plus risquées), favoriser les obligations et l’or (moins volatiles).

Performance annualisée estimée : 8,63 %.

Volatilité : 8,93 %.

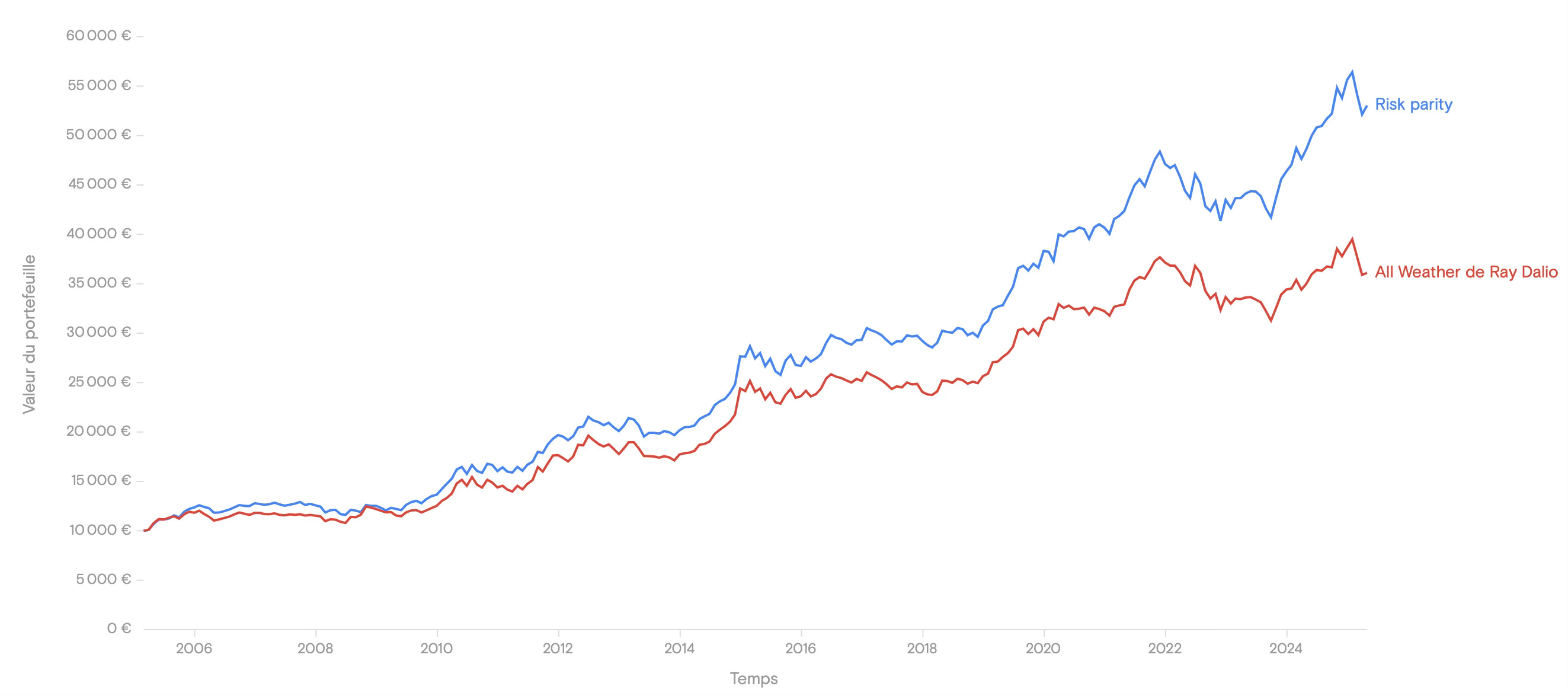

⚖️ Comparons le portefeuille de Léo à un autre portefeuille qui vise une performance stable en tout cycle économique : le All Weather de Ray Dalio.

On obtient une meilleure performance du Risk Parity, pour une volatilité plus faible :

Risk Parity → Performance annualisée : 8,63 % pour une volatilité de 8,93 %.

All Weather → Performance annualisée : 6,57 % pour une volatilité de 9,33 %.

🤔 Faut-il intégrer le Risk Parity à sa stratégie ?

Évidemment, tout dépend de vos objectifs et de votre stratégie d’investissement.

À mon sens, appliquer le Risk Parity peut être intéressant en cas d’investissement à moyen terme (5-10 ans) pour un projet qui nécessite une certaine stabilité de rendement (et peu de stress) :

➡️ Exemple

Viser 30 000€ d’apport pour l’achat d’une résidence principale d’ici 8 ans →

Opter pour un portefeuille Risk Parity et viser 6 % de performance annuelle, avec une volatilité limitée à 7 %.

Ou en cas de sécurisation progressive :

Plus l’horizon d’investissement se rapproche de l’échéance, plus on baisse la part d’actifs risqués dans le portefeuille.

On recherche alors un meilleur équilibre du risque.

En cas de stratégie goal based bien définie ou si vous n’êtes pas sensible aux fluctuations du marché (puisque positionné à long terme), le Risk Parity s’avère moins efficace.

👉🏻 Car il permet moins de profiter des hausses du marché.

Enfin, dans le contexte actuel de taux d’intérêt élevés et de politique monétaire instable (notamment aux États-Unis), certaines classes d’actifs peuvent se retourner en même temps.

🔑 Pour comparer la performance des portefeuilles et la répartition des classes d’actifs, aidez-vous de l’outil backtest de Curvo.eu (que j’utilise pour les graphiques).

✍🏻 Synthèse

Le Risk Parity est vraiment utile à connaître si l’on souhaite un équilibre stabilité / diversification intelligente / réduction des risques émotionnels.

Si vous souhaitez savoir quelle stratégie d’investissement vous correspond le mieux, selon vos objectifs, réservez votre appel diagnostic offert pour faire le point avec un membre de mon équipe.

Merci 🫶🏼

D’avoir lu cette 128ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Excellent dossier sur le Risk Parity , et des notions qui viennent consolider notre confiance dans ton approche de la Gestion des Patrimoines!!

Hâte d' être la semaine prochaine pour le BIG dossier et les attentes de tes annonces !!

merci