🌊 L'outil pour démultiplier votre performance

⚠️ Réservé aux profils les plus dynamiques.

C’est Charlé.

Bienvenue dans la 95ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Un ETF PEA pour sécuriser du cash ?

🌊 Quoi de neuf dans Le Grand Bain : Nouvelle vidéo Youtube

🤔 La question de la semaine : Investir en obligations sur le long terme ?

📚 Le dossier de la semaine : L'outil pour démultiplier votre performance

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

💶 Le SMIC revalorisé

Ce 1er novembre, le SMIC a augmenté de 2 % (1 801,8 € brut 1 426,30 € net).

Les retraites complémentaires ont elles aussi augmenté de 1,6 %.

📉 Le Nasdaq et le S&P 500 en baisse

Ce jeudi, le Dow Jones a perdu 0,90 % et le S&P 500 1,86 %, après les “mauvais” résultats de Meta et Microsoft, notamment.

Les bourses européennes ont elles, finies en hausse ce jeudi.

🏠 L’immobilier continue de baisser

Dans la plupart des grandes villes françaises, les prix de l’immobilier continuent de chuter : Montpellier (-6,1 %), Nantes (5,8 %), Lyon (-5,9 %).

À Paris, les prix augmentent de 0,8 % depuis 1 an.

🇺🇸 Le nouveau président américain bientôt connu

La bataille dure depuis des mois, mais on connaîtra bientôt le nouveau président américain (normalement, dans la nuit du 05/11).

Pour l’instant, les sondages annoncent une (courte) victoire des démocrates.

🇨🇳 Grosse baisse des milliardaires en Chine

Un tiers des milliardaires chinois ont “disparu” depuis 3 ans : 753 personnes (vs. 1 185 en 2021).

Conséquences d’un ralentissement économique et de certaines mesures de répression prises contre des patrons.

Un ETF sur PEA pour placer du cash à court terme ?

Voici un nouveau produit d’Amundi qui répond à ce besoin.

Mais est-il vraiment intéressant ? Analysons ça 👇🏼

Nom : Amundi PEA Euro Court Terme UCITS ETF Acc

Code ISIN : FR0013346681

Encours : 36M€

Frais de gestion : 0,40%/an

PEA : Éligible

Cet ETF réplique la performance de l’indice Solactive €STR Overnight Total Return dont la performance est celle de l’ESTER (taux interbancaire de la zone euro) c’est-à-dire le taux sans risque de la BCE.

Quel est ce taux ? Il varie selon la politique de la BCE et aujourd’hui il est à 3,25 % avec une tendance à la baisse depuis cet été.

Analyse technique

✅ Les + :

Un placement pour sécuriser du cash tout en le faisant fructifier un minimum

L’éligibilité au PEA si vous avez du cash qui y dort

L’ETF est capitalisant et réinvestit automatiquement les intérêts générés

❌ Les - :

L’encours de 36M€ est un peu léger mais suffisant pour assurer la liquidité sur PEA

💡 Pour garantir la liquidité d’un ETF on préfère un encours supérieur à 100M€ sur CTO et 30M€ sur PEA.

Le rendement est faible et surtout brut de fiscalité (il faut enlever 30 % si votre PEA a moins de 5 ans et 17,2 % sinon).

La réplication est synthétique ce qui ajoute un risque de contrepartie

Les frais de gestion sont de 0,40 %/an et des frais d’entrée de 0,43 %

Mon avis

On pourrait être tenté de dire “chouette, un placement sécurisé sur le PEA pour placer du cash !”.

Mais ce produit présente plusieurs points d’attention assez gênants.

Déjà, si vous avez du cash à sécuriser, les placements à privilégier sont :

#1 : Les livrets sécurisés (LEP, livret A, LDDS) qui rémunèrent 3 à 5 % nets de fiscalité)

#2 : Le fonds euros d’un contrat d’assurance-vie, qui rémunèrent 3 % bruts de fiscalité (17,2 % si le contrat a plus de 8 ans) soit 2,5 % nets.

#3 : Les comptes rémunérés (e.g., la poche espèces du CTO Trade Republic) qui rémunèrent aussi le taux de l’ESTER et n’imposent pas de frais de gestion mais auxquels il faut appliquer la flat tax (30 %)

Ici, il faut déduire de l’ESTER les 0,25 % de frais de gestion ce qui donne un rendement brut de 3 % soit 2,5 % nets.

À titre de comparaison, 3,25 % bruts auxquels on applique la flat tax donnent 2,3 % nets donc la différence n’est pas significative.

De plus, le problème principal du PEA pour placer à court terme c’est que si vous faites un retrait avant les 5 ans d’ancienneté du contrat, le PEA est automatiquement clôturé !

👉🏼 Donc si votre PEA a moins de 5 ans d’ancienneté, privilégiez les solutions #1, #2 et #3 ci-dessus pour sécuriser du cash.

Aussi, en vue de la tendance baissière des taux, l’ESTER va rapporter de moins en moins dans les mois qui viennent et risque de rapidement devenir bien moins rentable que les solutions présentées ci-dessus.

♻️ Enfin, même si votre PEA a plus de 5 ans il existe des solutions aussi efficaces et moins coûteuses comme le AXA PEA Régularité C M (ISIN : FR0000447039) qui rémunère le taux de l’ESTER capitalisé avec des frais de gestion de 0,24 % et aucun frais d’entrée (chez Fortunéo et BoursoBank).

Non, ce n’est pas un ETF mais on voit ici que finalement un FCP peut avoir des frais plus faibles qu’un ETF dans des cas particuliers.

Et comme l’objectif n’est pas la performance mais l’obtention d’un taux fixe (faible), un FCP peut être plus intéressant qu’un ETF.

🎬 Vous l’attendiez… je l’ai fait.

Une nouvelle vidéo Youtube est sortie : Le guide complet pour investir en SCPI !

C’est la vidéo la plus complète sur le sujet.

Un guide de A à Z pour vous permettre de commencer à investir en SCPI (l’immobilier 100 % passif).

👉🏼 Pour regarder la vidéo, cliquez ici.

Question de Alexandre

Bonjour,

Est ce que les ETF d'obligations (d'état ou de privé) sont un bon moyen de placer son épargne à long terme en minimisant les risques ?

Merci pour la réponse.

Réponse

Hello Alexandre,

Les obligations sont une solution intéressantes pour investir sur le long terme en prenant moins de risque que les actions.

Néanmoins il y a deux points d’attention à avoir :

Ce qui va définir le risque d’un investissement en obligations est la notation des obligations.

Pour rappel, elles varient de CCC à AAA

Plus une obligation est de “bonne qualité” (BBB ou plus), plus faible seront son rendement et son risque.

👉🏼 Donc pour minimiser les risques pris, il est important de sélectionner des obligations avec une notation élevée.

💡 Les obligations d’Etat sont généralement sont généralement moins risquées que celles d’entreprises.

Il existe par exemple des obligations dites “High Yield” comme étant plus risquées mais avec des objectifs de rendement plus élevés.

Il faut choisir le bon véhicule d’investissement (ETF obligataire, fonds daté, etc.)

Pour s’exposer aux obligations, il existe 3 options :

1️⃣ En direct

Vous pouvez acheter des obligations directement émises par un État ou une entreprise.

C’est la méthode la moins recommandée.

À moins d’acheter des dizaines d’obligations différentes

Vous concentrez votre risque sur quelque entreprises.

Vous pouvez en acheter via des courtiers comme Trade Republic qui permettent d’investir à partir de 1€.

2️⃣ Via un ETF obligataire

C’est un panier d’obligations similaires.

Vous diversifiez facilement vos positions.

La composition du panier est constamment renouvelée.

L'ETF n'arrive jamais à maturité.

3️⃣ Via un fonds obligataire daté

Comme pour un ETF, c’est un panier qui contient des obligations qui arrivent à échéance en même temps.

Contrairement à un ETF, on ne va pas remplacer les obligations à mesure que les années passent.

Une fois les obligations arrivées à échéance, le fonds est dissout

Et les investisseurs récupèrent leur capital + intérêts.

Comment choisir entre 1️⃣ et 2️⃣ ?

Ça dépend de l’environnement de taux actuel et de sa tendance :

Si on est dans un environnement de taux élevé (comme aujourd’hui), les fonds datés permettent de “verrouiller” une performance élevée pour quelques années.

Si on est dans un environnement de taux faible, les fonds datés verrouilleraient une performance faible ce qui n’est pas très intéressant.

Vu que les taux sont cycliques, si les taux sont faibles aujourd’hui, on s’attend à ce qu’ils soient élevés demain.

Vu que la composition des ETF obligataires est renouvellée, les futurs obligations qui seront ajoutées dans ces paniers présenteront des rendements plus intéressants ce qui fera monter le prix des ETF obligataires (par la loi de l’offre et de la demande).

En synthèse :

On privilégie les obligations/fonds obligataires avec une note de BBB ou plus pour minimiser les risques pris.

Dans un environnement de taux élevé, on privilégie les fonds datés à échéance “verrouiller” une performance élevée.

Dans un environnement de taux faible, on privilégie les ETF obligataires qui profiteront de la future hausse des taux.

C’est clair ?

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

⚖️ L'outil pour démultiplier votre performance

Difficulté : ⭐️⭐️⭐️

Vous vous sentez l’âme d’un aventurier ?

Vous n’avez pas peur de la volatilité ?

Vous cherchez la performance avant tout ?

Les ETF à effet de levier sont des produits sur lesquels vous devriez vous renseigner.

Ça tombe bien, on parle de ça aujourd’hui.

Décryptage 👇🏼

🧐 Qu’est-ce qu’un ETF leveraged ?

⚖️ Les avantages et les risques des ETF leveraged

💰 Comment investir dans ce type d’ETF ?

✍🏻 Synthèse

🧐 Qu’est-ce qu’un ETF leveraged ?

Contrairement à un ETF indiciel classique qui reproduit les performances de son indice de référence, l’ETF à effet de levier cherche à amplifier les performances à partir d’un facteur (x2, x3… jusqu’à x10).

➡️ Exemple

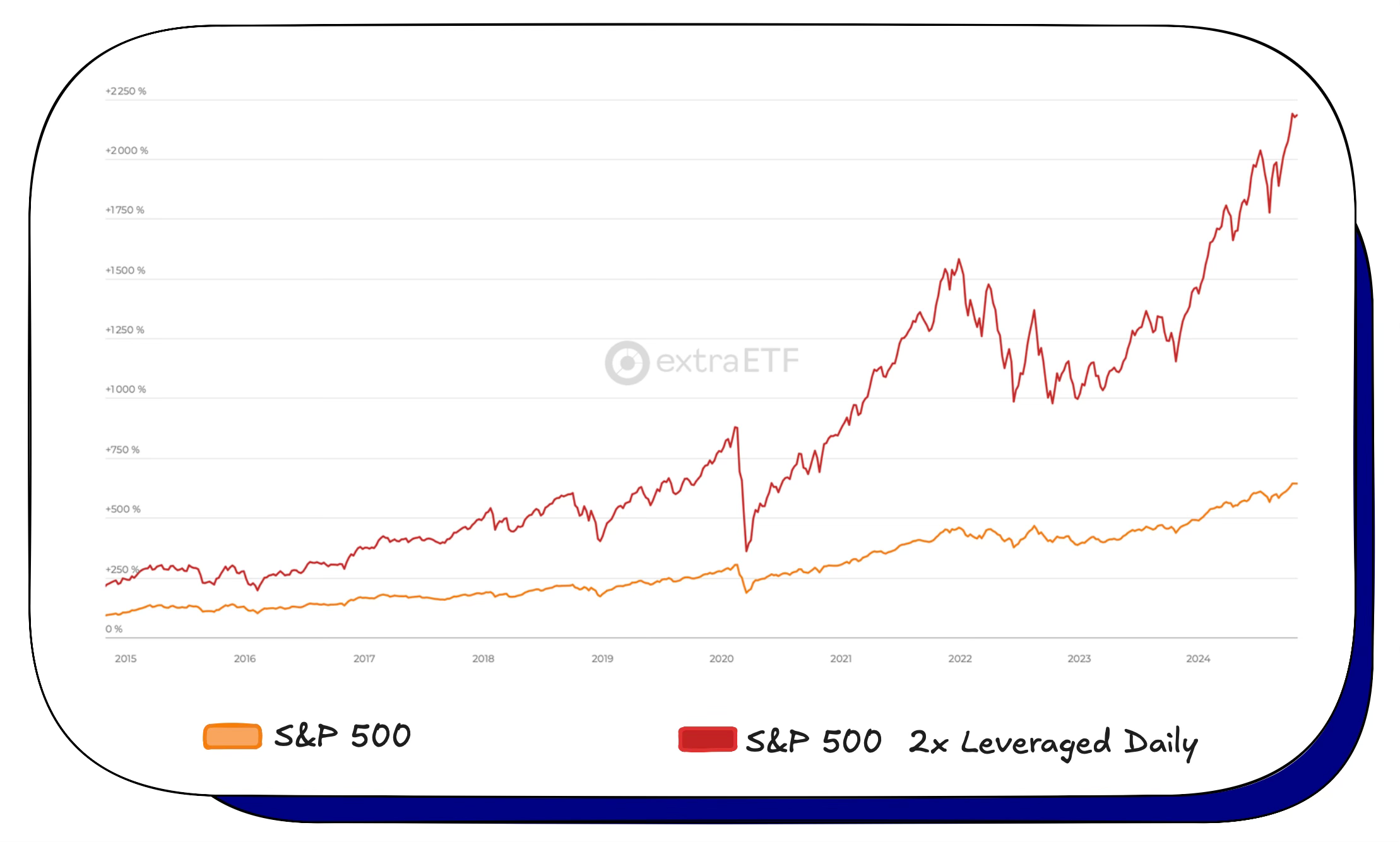

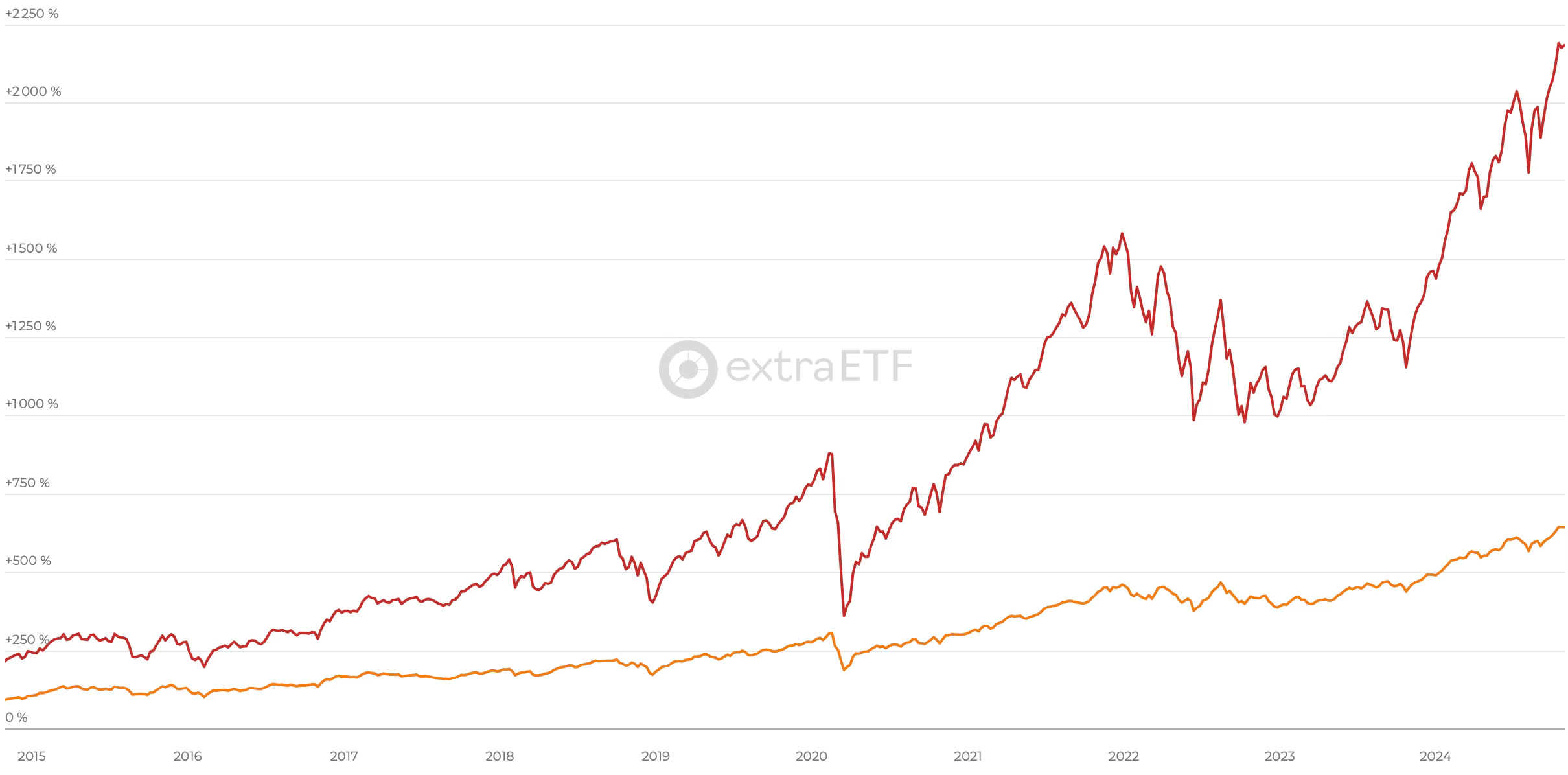

📈 Si l’indice S&P 500 augmente de 1 % aujourd’hui, un ETF leveraged S&P 500 X2 augmentera de 2 %.

Voici une comparaison de la performance des 2 indices depuis 2015 :

Inversement, certains ETF multiplient négativement la performance de l’indice (-2x, -3x, etc.)

📉 Si la performance du S&P 500 augmente de 5 points, l’ETF -2x baisse de 10 points.

📈 S’il baisse de 5 points, l’ETF -2x augmente de 10 points.

En période de hausse, ce type d’ETF fait effondrer la performance d’un portefeuille :

Et comme sur le long terme, les marchés financiers sont haussiers, ces ETF sont à proscrire sauf en cas de spéculation à la baisse sur le court terme.

Le Beta slippage

Un ETF leveraged se base sur la performance journalière de son indice.

Il en amplifie les gains ou les pertes chaque jour.

Attention, multiplier la performance journalière ou annuelle, mensuelle, etc. n’a rien à voir.

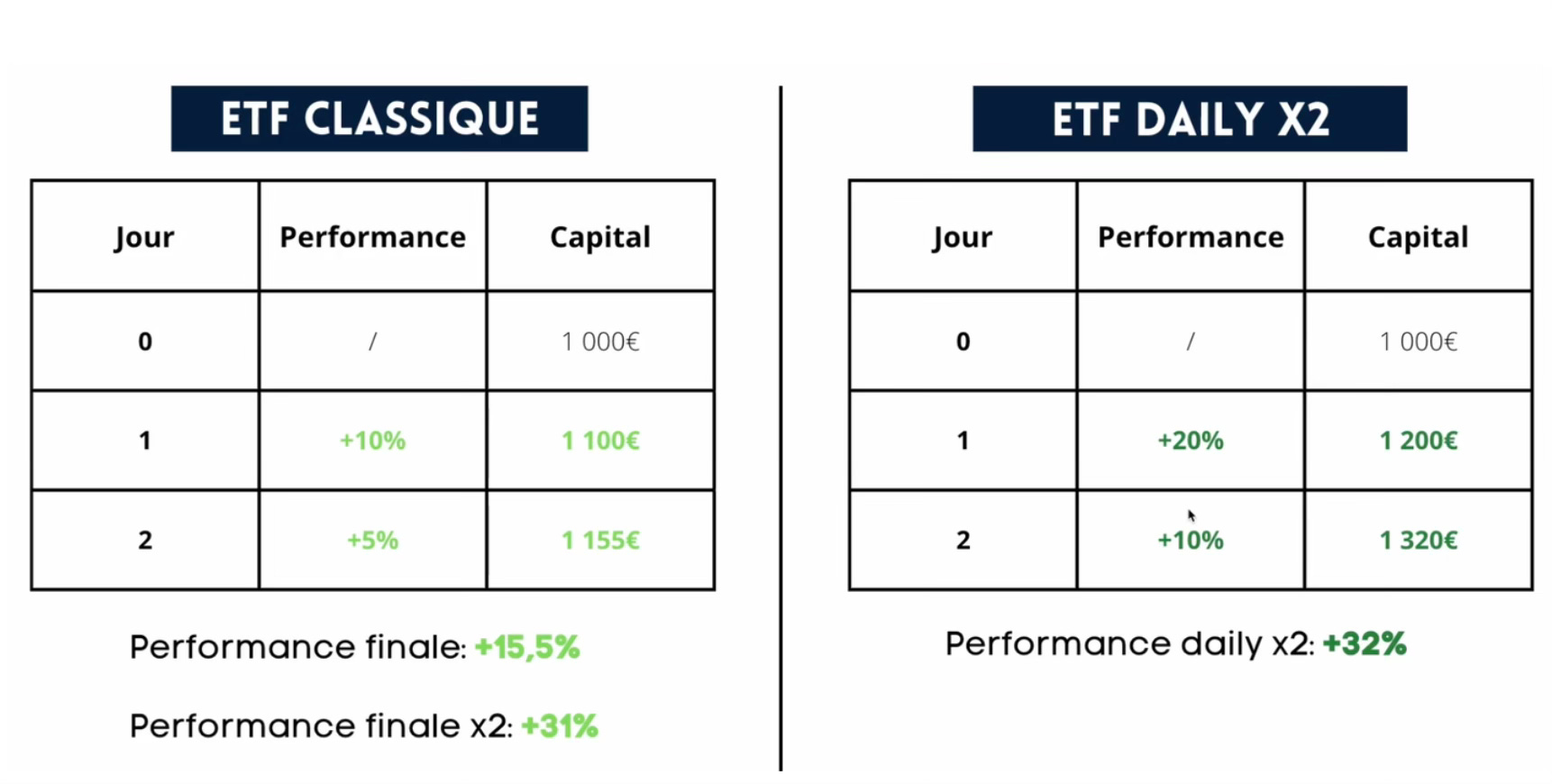

Voici un exemple sur 2 jours, avec un ETF qui fait + 10 % jour 1 et +5 % jour 2.

À gauche, on multiplie la performance par 2 à la fin des deux jours.

À droite, on multiplie la performance journalière par 2.

On voit que la performance daily x2 est plus importante que la performance finale x2.

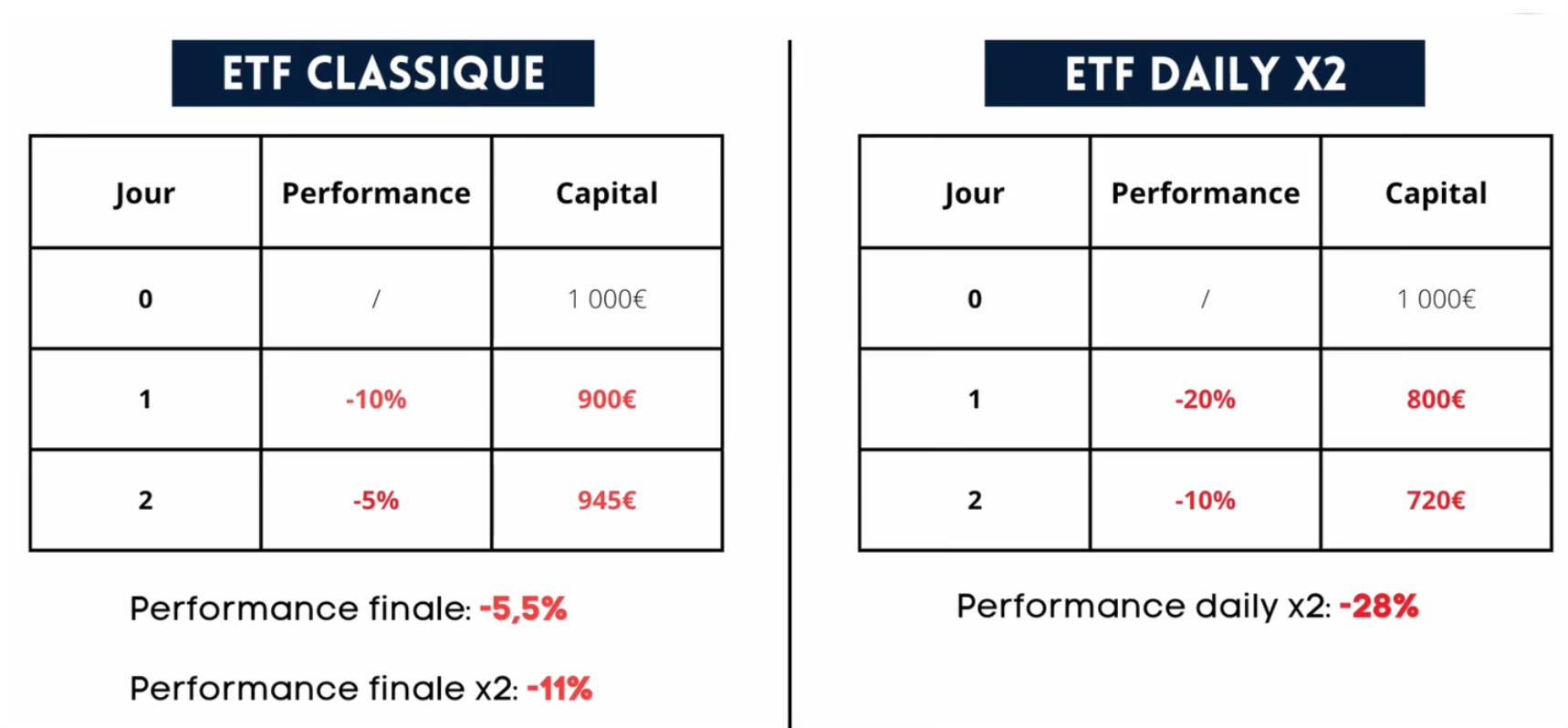

Mais attention, en période baissière, l’effet multiplicateur va empirer la baisse de l’ETF :

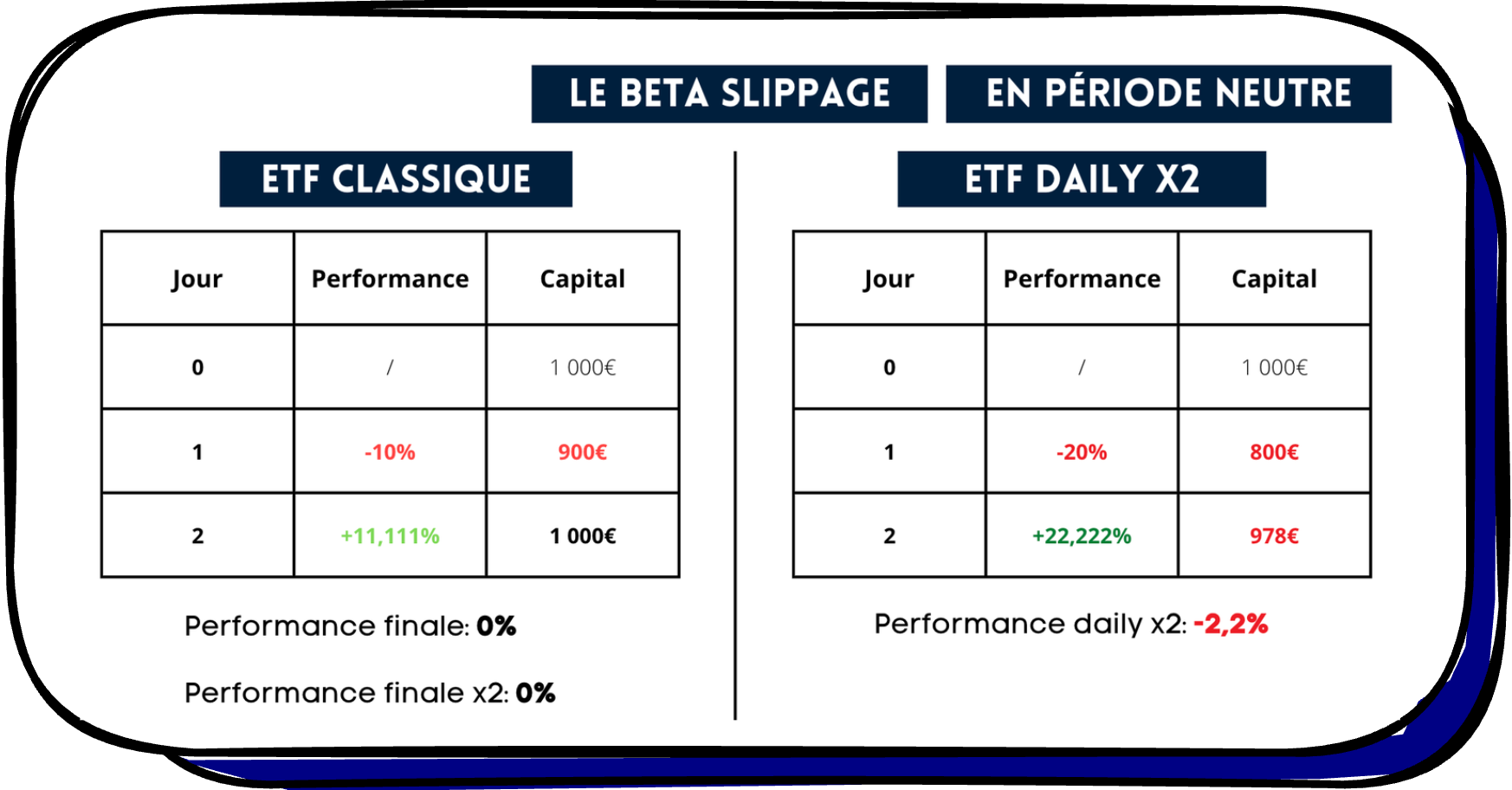

Supposons maintenant que nous sommes en marché stable :

La performance finale de l’ETF simple est de 0%. Multipliée par 2, ça fait 0%.

La performance finale de l’ETF avec effet de levier journalier x2 est donc de -2,2%.

On comprend qu’en marché stable, l’effet de levier journalier joue contre nous (à cause du beta slippage).

👉🏼 Investir dans un produit avec une très faible/pas de volatilité avec un effet de levier est donc une très mauvaise idée!

En synthèse :

En période de hausse, un ETF à effet de levier est très intéressant.

En période de baisse ou stable, un ETF à effet de levier est très pénalisant.

Qu’est-ce qui compose un ETF leveraged ?

Pour multiplier ces performances, les ETF leveraged se composent principalement de produits dérivés ou de contrats à terme (ultra spéculatifs).

Ils n’ont donc pas littéralement x2 ou -2x les actions dans leur composition jour après jour et leur composition n’est pas exactement corrélée à l’indice de référence, ce qui amplifie encore plus leur volatilité.

⚖️ Les avantages et les risques des ETF leveraged

L’avantage principal de ce type d’ETF est l’effet de levier qu’ils permettent (d’où leur nom).

Depuis quelques années, on connaît une tendance haussière sur les marchés américains et cela se répercute sur les ETF leveraged associés.

➡️ Exemple

La performance à 10 ans du S&P 500 “classique” est de +293 %.

Alors que la performance à 10 ans du S&P 500 leveraged 2x est de +663 % (plus que x2 car c’est la performance daily qui est multipliée) :

⚠️ Mais vous connaissez le fameux couple qui ne divorce jamais :

le couple rendement-risque.

Un tel rendement s’obtient au prix d’une volatilité colossale.

De plus, les frais liés à ce type d’ETF sont généralement plus élevés.

💰 Comment investir dans ce type d’ETF ?

Attention, ces ETF se rapprochent d’une gestion active même si vous comptez les garder sur le long terme.

Leur sensibilité exacerbée à la volatilité oblige de les approcher avec beaucoup de précaution.

Donc pour intégrer ces produits à votre stratégie, il faut :

Avoir un profil d’investisseur dynamique et un horizon d’investissement long terme

Avoir une conviction forte dans le sous-jacent de l’ETF

Avoir un socle de stratégie bien diversifiée avec des ETF indiciels géographiques

Y dédier une part minoritaire de votre portefeuille (autour de 5 %)

De plus, à cause du phénomène de bêta slippage, c’est important de choisir un ETF qui suit un indice déjà volatil… et idéalement à la hausse.

➡️ Exemple

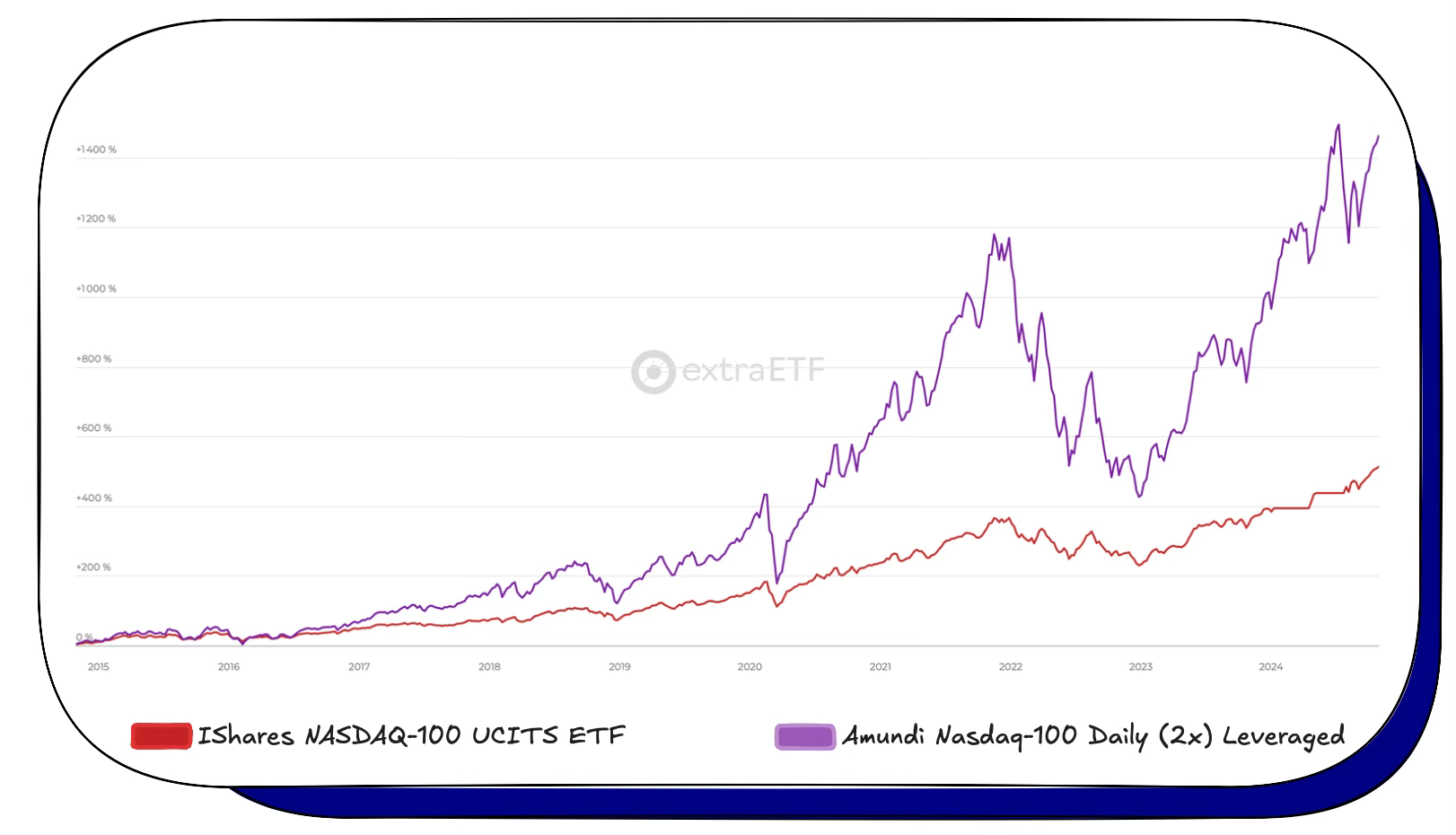

Le Lyxor Nasdaq-100 Daily X2 (éligible au PEA).

Voici sa performance à 10 ans, comparé à l’ETF indiciel :

💸 Attention, les frais de gestion sont de 0,60 % par an (plus élevés que les autres ETF indiciels) et le prix de la part est de 1 105 €.

C’est très élevé, surtout dans le cadre d’une stratégie d’investissement DCA.

Ceci n’est pas un conseil en investissement.

Ce produit présente un risque de perte en capital important.

✍🏻 Synthèse

Les ETF à effet de levier ne conviennent pas à tous les investisseurs.

On voit à quel point la performance peut être catastrophique si l’on choisit mal le produit auquel on associe l’effet de levier et si on choisit mal la période.

Néanmoins la performance supplémentaire qu’ils peuvent apporter saura ravir les plus téméraires d’entre vous.

Les ETF à effet de levier sont des produits très particuliers qui doivent être manipulés avec beaucoup de précautions.

Merci 🫶🏼

D’avoir lu cette 95ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Bravo pour ce dossier complet et qui its sensibilise particulièrement sur le couple Rendement/Risque

!! Merci

Merci pour tes news super enrichissantes.

Même si je nai pas aimé ton premier webinaire qui etait bien long pour à la fin nous vendre ton coaching (il faut bien gagner sa vie...) je pense néanmoins que ta newsletter est une réelle plus value .

Alors un grand merci et continues.