🌊 L'homme qui a prédit la plus grosse crise du capitalisme moderne

+ Les 5 leçons de mon podcast avec William Higgons

C’est Charlé.

Bienvenue dans la 106ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

🎙️ Les 5 leçons de mon podcast avec William Higgons

🌊 Quoi de neuf dans Le Grand Bain : Un témoignage qui m’a touché 🫶🏼

🤔 La question de la semaine : J’ai peur des mouvements de masse !

📚 Le dossier de la semaine : L’homme qui a prédit la plus grosse crise du capitalisme moderne

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

👜 Le luxe s’envole en Bourse

Le groupe suisse Richemont a publié des résultats trimestriels record avec une hausse de +10 %, surpassant les attentes des analystes et a favorisé une progression générale des indices boursiers

Toutes les valeurs du luxe se sont envolées au 3ème trimestre 2024 avec Kering (+7,5 %), LVMH (+7,4 %) et Hermès (+5,4 %).

🇺🇸 La révolution des cryptos en marche ?

Donald Trump promet de faire des États-Unis "la capitale mondiale des cryptos" en proposant des mesures pro-cryptos, dont une refonte réglementaire, une réserve nationale de Bitcoin, et un Conseil consultatif sur les cryptos.

Le Bitcoin est déjà en hausse de +13 % depuis le début d’année (+160 % sur 1 an).

📈 La revanche des Bourses européennes

Depuis début 2025, les Bourses européennes surperforment les indices américains : +4,3 % pour le CAC40, +2,5 % pour le STOXX600 contre +2,4 % pour le S&P500 et +2,3 % pour le NASDAQ-100.

Les analystes sont optimistes pour les valeurs européennes en 2025 notamment les petites capitalisations (qui ont souffert ces dernières années).

📊 Livret A en retrait, fonds euros en hausse

Les rendements des fonds en euros de l’assurance-vie, proches ou supérieurs à 2,5 % pour 2024, reprennent l’avantage sur le Livret A, dont le taux baisse à 2,4 % au 1er février.

Attention, le rendement des fonds euros est indiqué net de frais de gestion mais bruts de fiscalité ! Il faut appliquer à minima les prélèvements sociaux (17,2 %) voire la flat tax (30 %).

💣 Bayrou et son plan à 30 milliards

Le Premier ministre français, François Bayrou, envisage une inflation de 1,4 % et une réduction des dépenses publiques entre 30 et 32 milliards d'euros en renégociant la réforme des retraites passant l'âge légal de 62 à 64 ans.

Les différentes coupes budgétaires prévues laissent dubitatives avec le Sénat qui a massivement rejeté la proposition du gouvernement, notamment concernant le sport.

Nouvelle section aujourd’hui avec l’analyse de mon épisode de podcast avec… William Higgons, le gérant du fonds d’investissement français Indépendance AM, le fonds d’investissement européen le plus performant des 30 dernières années.

🔑 Vous verrez que sa vision de l’investissement est très différente de la mienne, mais je retire 5 précieuses leçons de notre discussion :

🧐 Qu’est-ce que la stratégie value ?

Avant tout, la stratégie d’indépendance AM est orientée value.

Une méthode d’investissement qui consiste à identifier et acheter des actifs sous-évalués par rapport à leur valeur intrinsèque.

C’est la stratégie popularisée par Benjamin Graham et Warren Buffett.

⚠️ On parle ici de stock picking de petites ou moyennes capitalisations, basé sur les indicateurs financiers de ces sociétés, et notamment :

Le price earning ratio (PER) ou ratio cours/bénéfice.

→ Un PER faible est généralement inférieur à 15 et peut indiquer une sous-valorisation, alors qu’un PER élevé supérieur à 20 peut signifier qu’on paye un titre trop cher.

La rentabilité des capitaux engagés (résultat opérationnel/capitaux engagés).

→ Elle doit être supérieure au coût moyen du capital de l'entreprise.

Mais elle dépend du secteur d'activité et du contexte économique.

🏭 Pour l’industrie, les ratios sont souvent entre 5 % et 10 %, alors qu’ils sont autour de 20 % ou plus dans la tech.

1️⃣ Avoir une stratégie d’investissement précise

Sans stratégie claire et précise dès le départ, impossible de savoir pourquoi on performe (ou non) en bourse.

Pour la définir, on part d’une thèse d’investissement, que l’on backtest grâce à des outils (comme Trading View, par exemple) qu’on optimise au besoin.

👉🏻 La thèse (value) de William Higgons est la suivante :

À court terme, les marchés peuvent sous-estimer le potentiel de certaines entreprises, et donc, permettre d’acheter ces entreprises à bas prix, en espérant qu’elles retrouvent leur valeur sur le long terme.

À partir de ça, il décide d’investir uniquement dans les sociétés d’un PER inférieur à 12 et d’une rentabilité des capitaux engagés supérieure à 20.

2️⃣ Les petites valeurs battent les grandes

C’est historiquement vrai.

Sur le long terme, les petites capitalisations surperforment les grandes, car :

Le potentiel de croissance des small caps est supérieur aux grandes entreprises établies.

Elles sont inaccessibles à des investisseurs institutionnels qui ne peuvent pas investir dans des petites capitalisations (sous peine de trop faire bouger leur cours) et sont moins suivies par les investisseurs ce qui les rend potentiellement plus attractives

Elles sont perçues comme plus risquées (moins liquides et plus volatiles).

Elles bénéficient généralement d’une prime de risque ou prime de rendement. C’est surtout le cas aux États-Unis, moins en France.

3️⃣ Acheter les 40 sociétés du CAC 40 et les équiponderer

Selon William Higgons, il y a une stratégie simple pour gagner de l’argent en bourse :

Acheter les 40 sociétés du CAC 40 et les équipondérer.

C’est-à-dire que chaque titre doit avoir le même poids dans le portefeuille, indépendamment de sa capitalisation boursière, de son poids dans un indice ou de sa valeur.

➡️ Exemple

Vous investissez 100€ dans un portefeuille de 40 actions en mettant 2€50 sur chaque action.

Ce type de pondération performe statistiquement mieux qu’une pondération par capitalisation.

Notamment, parce que les petites capitalisations (comme Air Liquide 3,85 % ou Dassault Systèmes 1,83 %) prennent une part plus importante dans le portefeuille.

Ce qui peut être avantageux lorsqu’elles surperforment les grandes.

👉🏻 Notez qu’il existe également des ETF équipondérés, pour éviter de devoir gérer un nombre important de lignes dans un portefeuille.

4️⃣ On ne peut pas prévoir les fluctuations du marché

Or, le risque qu’on prend à sur-analyser une société, est d’être victime d’un biais psychologique souvent fatal en bourse :

Le biais de familiarité qui peut nous faire croire aveuglement en notre expérience passée ou en nos prévisions.

William Higgons préconise de s’en tenir aux derniers chiffres connus (rapport annuel en tête) et de rester simple :

Une société est-elle chère ou non ?

👉🏻 On examine le PER.

Est-ce que l’activité est très rentable ? Si oui, j’espère que ça va durer, mais je n’en suis pas sûr.

L’avantage concurrentiel important d’Independance AM est son accès direct aux gérants des sociétés dans lesquelles ils investissent.

Ils ont donc une meilleure connaissance de la réalité économique de l’entreprise, de ses dirigeants et donc de ses perspectives de croissance.

5️⃣ Vendre pour acheter

Quel est le meilleur moment pour vendre ?

La méthode de William Higgons est le momentum :

👉🏻 Si un titre monte plus vite que l’indice, il faut a priori le conserver ou, si sa valorisation est trop élevée (et qu’il prend une place trop grande dans le portefeuille), le vendre lentement.

Si le titre le plus cher du portefeuille baisse, il faut le vendre immédiatement.

Pourquoi ?

Car le marché en sait plus que nous (fonds comme particuliers).

Alors pour ne pas prendre de risques :

On “nettoie” son portefeuille en vendant le ou les titres sur lesquels on a perdu le plus d’argent depuis 6 mois.

On détient au minimum 20 sociétés que l’on connaît, sur un secteur que l’on maîtrise (avoir un edge)…

À condition qu’elles ne soient pas chères !

👉🏼 Retrouvez notre échange complet sur la chaîne du Grand Bain (et on pense à s’abonner si ce n’est pas déjà fait pour ne pas louper les prochains épisodes) :

Je ne partage pas souvent les témoignages des membres du programme LGB mais celui de Jean-Marie m’a particulièrement touché.

Jean-Marie est commercial en plats cuisinés dans le Sud-Ouest.

Marié et papa, prendre en main ses finances était un sujet important pour Jean-Marie.

Il avait investi dans l’immobilier mais s’est rapidement trouvé bloqué par sa capacité d’emprunt.

Comment continuer à développer son patrimoine ?

Comment préparer sa retraite et préserver son pouvoir d’achat ?

Il savait que la bourse était une piste à explorer mais ses croyances le limitaient : peur de tout perdre, très complexe…

Il ne voulait pas simplement copier un portefeuille sur internet sans comprendre ce qu’il faisait.

Alors il a décidé de rejoindre le programme du Grand Bain… et voici son retour 👇🏼

Aujourd’hui, Jean-Marie est à l’aise dans la gestion de ses investissements.

Il a motivé sa femme à s’intéresser à ce sujet.

Il va pouvoir transmettre ses connaissances (en plus d’un beau patrimoine) à sa fille.

Si comme Jean-Marie, vous voulez assurer votre avenir financier, être accompagné dans la construction de votre stratégie d’investissement et avoir accès à des gestionnaires de patrimoine indépendants, vous pouvez réserver un appel avec un chargé de formation qui répondra à vos questions sur le programme et vous guidera dans la direction à prendre pour atteindre vos objectifs financiers 👇🏼

Question de Lucie

Bonjour Charles Elias,

Avec la sortie du PEA de Trade Republic, je me dis que beaucoup de personnes pourraient se mettre à investir.

Mais si un grand nombre de personnes liquident leurs titres en même temps, est-ce que cela pourrait perturber le marché ?

Genre, faire baisser les prix de ces titres à cause d’un surplus d’offre par rapport à la demande ?

Réponse

Hello Lucie,

Ce n’est pas que la sortie du PEA de Trade Republic qui encourage les français à investir : c’est la démocratisation croissante de l’éducation financière et la nécessité qu’ont les français à devoir investir pour leur avenir et leur sécurité financière.

Par rapport au PEA de Trade Republic : même si des (dizaines de) milliers de nouveaux investisseurs se lancent sur les marchés, il y a peu de chances que cela fasse bouger de manière significative (à la hausse ou à la baisse) les cours d’actifs avec une grande capitalisation (les ETF S&P500, MSCI World, actions Apple, Tesla, etc.).

💡 Prenons un exemple avec un ETF S&P 500 (comme le SPDR S&P 500 ETF Trust - SPY) : combien d’investisseurs devraient vendre pour que le cours de l’ETF diminue de 5 % ?

Taille totale de l’ETF : 400 milliards $.

Fluctuation de 5 % : 20 milliards $ de pression vendeuse seraient nécessaires.

Si chaque investisseur a une position moyenne de 10 000 $, il faudrait environ 2 000 000 investisseurs vendant simultanément leurs positions pour générer une telle pression.

Est-ce possible ? Oui.

Est-ce probable ? Non.

Devez-vous vous en inquiéter ? Pas si vous avez une stratégie correctement diversifiée.

👌🏼 Le seul cas où des mouvements d’achat ou de vente peuvent faire bouger de manière significative un cours c’est dans le cas où le titre est une petite/micro capitalisation.

Mais comme expliqué dans les leçons du podcast avec William Higgons, les petites capitalisations sont fondamentalement plus risquées.

Donc si on se cantonne à des titres fréquemment échangés, avec une liquidité importante ce risque est très faible !

💡 Une capitalisation “suffisante” pour assurer la liquidité dépend de l’enveloppe fiscale utilisée :

Sur PEA, on cherche une capitalisation d’au moins 30M€

Sur CTO et assurance-vie, on cherche une capitalisation de 100M€

La bonne solution pour ne pas s’inquiéter de ces mouvements de masse, voici mes recommandations :

Diversifier vos classes d’actifs (actions, immobilier, private equity, obligations…)

Diversifier vos titres à l’intérieur de vos classes d’actifs (ETF, SCPI, fonds datés…)

Se positionner majoritairement sur des titres avec une large capitalisation (et donc limiter les titres/produits très jeunes/récents qui ont forcément une capitalisation plus faible)

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 L’homme qui a prédit la plus grosse crise du capitalisme moderne

Difficulté : ⭐️

Il a été le premier à prédire la crise de 2008… et il en a bien profité.

Vous avez peut-être déjà entendu parler de lui dans le film The Big Short où son personnage est interprété par Christian Bale.

Je reviens aujourd’hui sur l’incroyable histoire de Michael Burry.

🙍🏻♂️ Qui est Michael Burry ?

🎰 Son pari contre le monde : comment il a prévu la crise des subprimes ?

🧐 Que retenir ?

✍🏻 Synthèse

🙍🏻♂️ Qui est Michael Burry ?

La crise des subprimes de 2007 et la crise financière de 2008 ont été une hécatombe pour des millions d’emprunteurs américains qui se sont retrouvés à la rue.

Mais aussi pour de nombreux pays qui ont dépensé des milliards pour renflouer les banques et éviter l’effondrement.

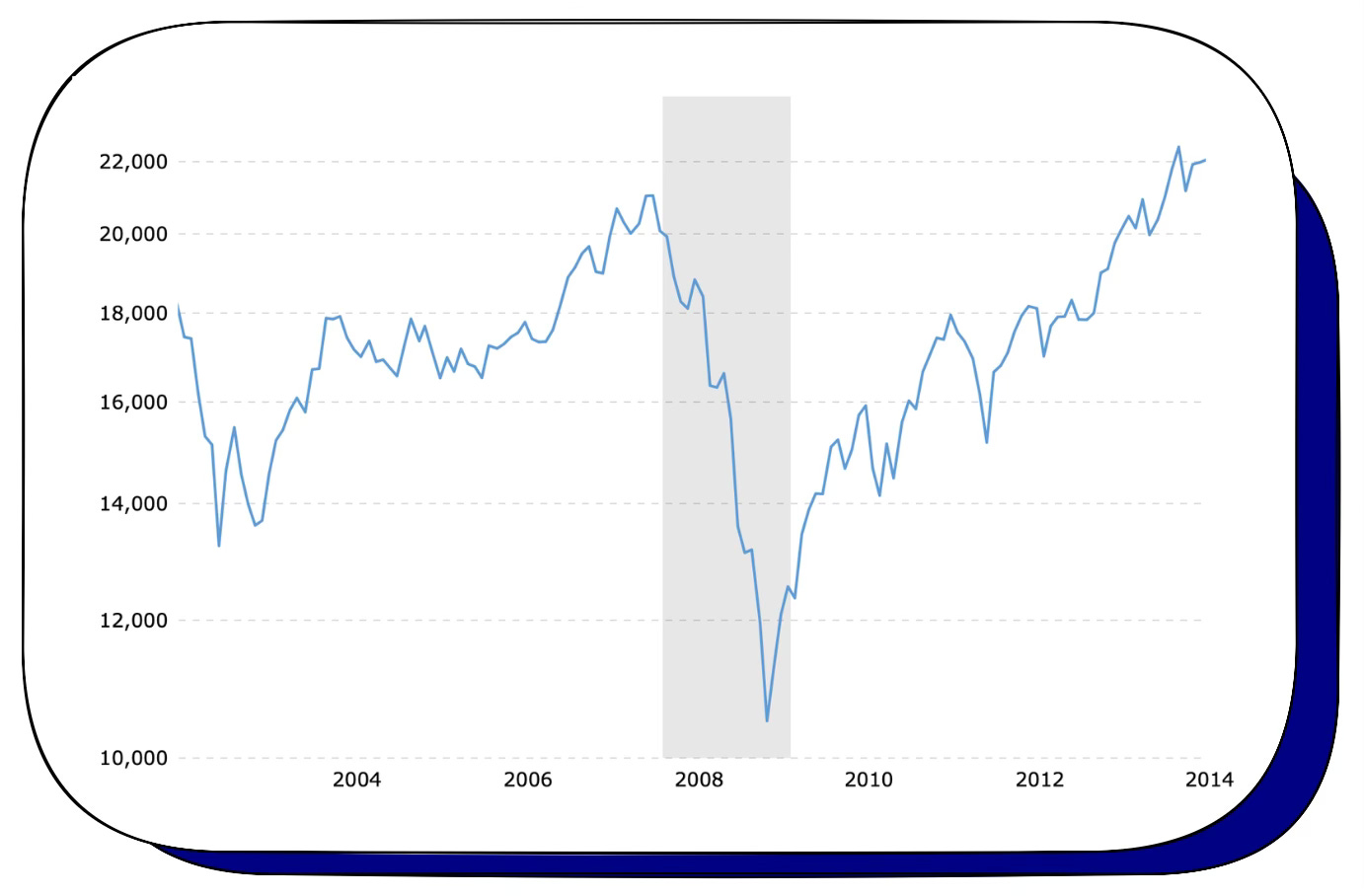

Le Dow Jones (DJIA) entre 2002 et 2014 :

💸 Pourtant, les investisseurs dans le hedge fund (fonds spéculatif) de Michael Burry sont sortis de cette crise avec 725 millions de dollars (et Burry, avec 100 millions de dollars).

🤨 Pure hasard ? Pas vraiment…

Michael Burry (dans le film The Big Short, il s’agit du personnage interprété par Christian Bale) est un investisseur atypique.

Alors qu’il est diplômé de médecine, il décide d’ouvrir un fonds d’investissement (Scion Capital) au début des années 2000 et rencontre le succès immédiatement.

📈 En 2001, son portefeuille termine en hausse de 55 %, lorsque le S&P 500 chute de 11 %.

Burry est le genre à éplucher les documents légaux et contrats de prêts hypothécaires pour se détendre, avec du heavy metal à fond dans les oreilles.

Le genre d’investisseur qui creuse pour chercher des failles et faire all in.

😨 Et justement, en 2005, il en a trouvé une belle…

🎰 Son pari contre le monde : comment il a prévu la crise des subprimes ?

“Personne ne peut voir une bulle. C’est ce qui en fait une bulle.” The Big Short.

Pour faire (très) simple, à l’origine de la crise des subprimes, les banques ont accordé des crédits immobiliers à des millions de personnes qui ne pouvaient pas les rembourser.

🤩 Imaginez un retraité au SMIC à qui on proposerait d’acheter une villa sur la côte à crédit “sans risque”.

Ces crédits étaient “emballés” dans des produits financiers complexes et des produits dérivés revendus à Wall Street.

C’est cette aberration que découvre Burry dès 2005.

Selon lui, les emprunteurs feront défaut dès que les taux d'intérêt (variables) augmenteront et que le marché immobilier baissera.

Alors en bon gestionnaire de risques, il décide de parier sur l'effondrement du marché hypothécaire et achète des milliards de produits dérivés appelés Credit default swaps - CDS (une forme d’assurance contre les défauts de paiement).

Position qu’il tient contre l’avis de nombreux investisseurs du hedge fund, jusqu’à l’éclatement de la bulle en 2007…

Et leur liquidation pour plusieurs centaines de millions de dollars.

Sur la période 2000 - 2008 (lorsqu’il ferme Scion Capital), Burry a enregistré un rendement de 489 %.

🧐 Que retenir ?

La stratégie de Michael Burry était clairement spéculative.

Elle a été gagnante, grâce à une discipline, une obsession unique du détail, et il faut le dire, un peu de chance !

Ainsi, je retiens 4 leçons importantes pour l’investisseur particulier long-terme :

Investir demande de la conviction dans les sous-jacents et de la confiance en l’avenir. Chercher à profiter d’une “super opportunité” revient généralement à spéculer et augmente le risque de pertes.

Ne jamais céder à ses émotions lorsque tout le monde s’affole (dans l’euphorie, comme dans la panique).

Investir régulièrement pour tenter de reproduire la moyenne du marché est bien plus simple (moins stressant) et paie davantage sur le long terme.

Avoir raison contre le marché est une exception. Il est indispensable de se former et de faire ses propres recherches avant d’investir.

✍🏼 Synthèse

La bourse est faite de success stories et de bains de sang.

Cela doit nous rappeler qu’il faut rester vigilant, humble et toujours baser nos décisions sur une analyse rigoureuse plutôt que sur l'euphorie ou la peur du marché.

🍿 Je vous conseille vraiment le film The Big Short (adapté du livre éponyme) pour mieux comprendre ce qu’il s’est passé en 2007… et comment le système financier a perdu pied.

Merci 🫶🏼

D’avoir lu cette 106ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Super dossier et super commentaire: très Encourageant! Merci

newsletter très intéressante !!!