🌊 Les 5 habitudes qui vous maintiennent pauvres

🌊 Les 5 habitudes qui vous maintiennent pauvres

Et comment inverser la tendance pour assurer votre avenir financier

C’est Charlé.

Bienvenue dans la 63ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

Avant de commencer, vous pouvez :

👨🏽💻 Vous inscrire à ma prochaine masterclass offerte (ce sera la dernière).

👨🏻🎓 Découvrir ma NOUVELLE FORMATION offerte sur l’investissement.

⭐️ Réserver une session de coaching patrimonial avec moi.

💶 Promouvoir votre marque/service en sponsorisant cette newsletter.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : Les 5 habitudes qui vous maintiennent pauvres

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

👨💻 La France, terre de start-up

Ordinateur quantique, hydrogène vert ou secteur de pointe… La France est un des leaders européens de la création de start-up issues de la recherche avec plus de 1 300 start-ups créées depuis 2019.

À fin 2023, il y avait même 2 523 start-up industrielles en France (vs. 1 900 fin 2022).

🇨🇦 Le Sénat votre contre le CETA

Le traité de libre-échange entre l’Europe et le Canada (CETA) a été rejeté par le Sénat à 211 voix contre 44.

Adopté en 2017 par le Parlement européen, l’accord était déjà partiellement en vigueur.

🇫🇷 Record de dépense des touristes étrangers

Les recettes touristiques internationales n’ont jamais été aussi élevées, avec 63,5 milliards d'euros dépensés en France en 2023 (+12 % vs. 2022).

L’année 2024 avec l’accueil des J.O, devrait évidemment être un beau millésime pour le tourisme, qui représente environ 7,5 % du PIB.

🤔 L’ETF Ethereum spot, pour bientôt ?

Les spéculations sur l’approbation d’un ETF Ethereum se multiplient et beaucoup attendent un ETF spot, sur le modèle de l’ETF Bitcoin.

Cependant, à date, la SEC ne s’est pas encore prononcée et le statut juridique de l’ETH n’est pas encore défini.

😨 Panique pour le groupe Kering

Le deuxième groupe de luxe mondial a chuté de 12 % cette semaine, après une annonce de baisse des revenus du groupe de 10 % au 1er semestre 2024.

C’est la pire journée du groupe en bourse depuis 1992.

Depuis décembre 2023, les banques ont ENFIN amorcé une baisse des taux d’emprunt.

Les meilleurs dossiers peuvent désormais viser des taux inférieurs à 4 % ce qui redonne de belles couleurs aux projets d’investissement locatifs.

Si ça vous parle, j’ai le partenaire qu’il vous faut 👇🏼

Mon Majord’home vous propose un service clefs en main pour réaliser votre projet d’investissement immobilier.

Ils vous accompagnent de A à Z à travers un process en 4 étapes :

Stratégie et définition de votre projet

Recherche du bien, financement et achat

Rénovation, décoration et mise en location

Gestion locative

Le point fort de Mon Majord’home : un accompagnement personnalisé et une transparence totale dans leur fonctionnement.

Pour encore plus vous faciliter la vie, ils ont mis à votre disposition un simulateur qui permet d’estimer la rentabilité de votre projet.

🎁 Si vous réfléchissez à investir dans l’immobilier locatif, je vous ai négocié un coaching GRATUIT avec un de leurs experts.

Vous pourrez poser toutes vos questions pour enfin concrétiser votre projet 👇🏼

Nom : BNP Paribas Easy S&P 500 UCITS ETF EUR

Code ISIN : FR0011550185

Encours : 2 200M€

Frais de gestion : 0,15%/an

PEA : Éligible

Cet ETF réplique l'évolution de l'indice S&P500, qui regroupe les 500 plus grandes capitalisations américaines.

Créé en 2013, il reproduit la performance de l’indice par une réplication synthétique pour être éligible au PEA.

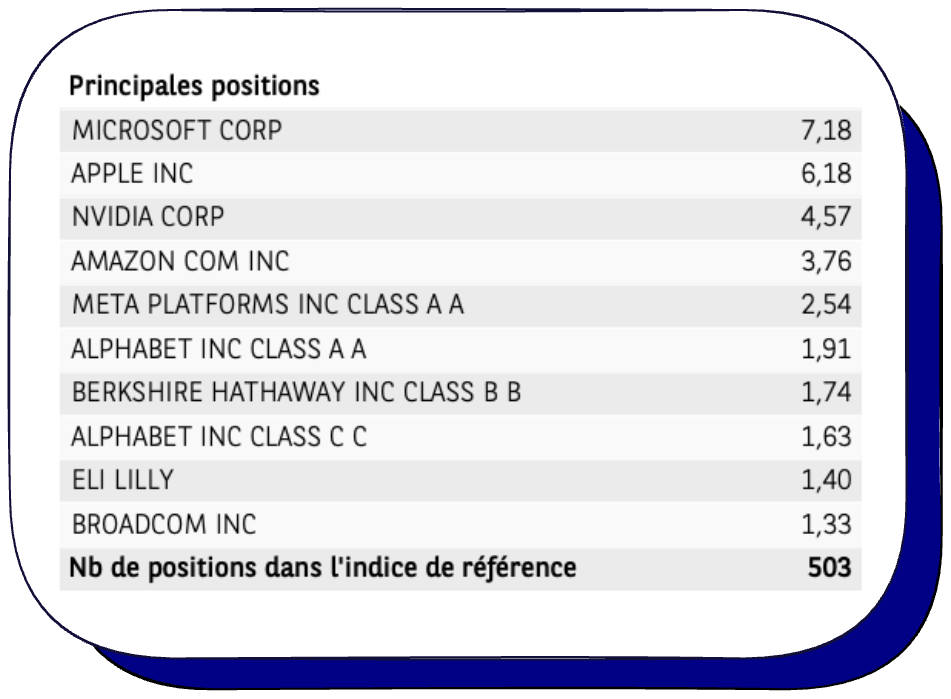

Vous connaissez forcément la composition de l’indice avec notamment les fameux GAFAM (Google, Apple, Facebook, Amazon, Microsoft):

On remarquera que les 10 premières lignes (sur 500) représentent déjà plus de 30% du poids de l’indice dont une majorité de valeurs technologiques connues pour leur volatilité et leur croissance hors-norme ces dernières années.

Cet ETF est capitalisant donc les dividendes versés sont automatiquement réinvestis dans l’ETF.

L’encours de 2 200M€ est très élevé pour un produit éligible au PEA ce qui garantit sa pérennité et sa liquidité ✅.

💡 Pour garantir la liquidité d’un ETF on préfère un encours supérieur à 100M€ et 30M€ s’il est éligible au PEA.

Les frais de gestion de 0,15%/an sont excellents.

💡 Pour des ETF on vise des frais de gestion <0,50%/an.

C’est en moyenne 2% de moins que les produits de gestion active proposés par votre banquier.

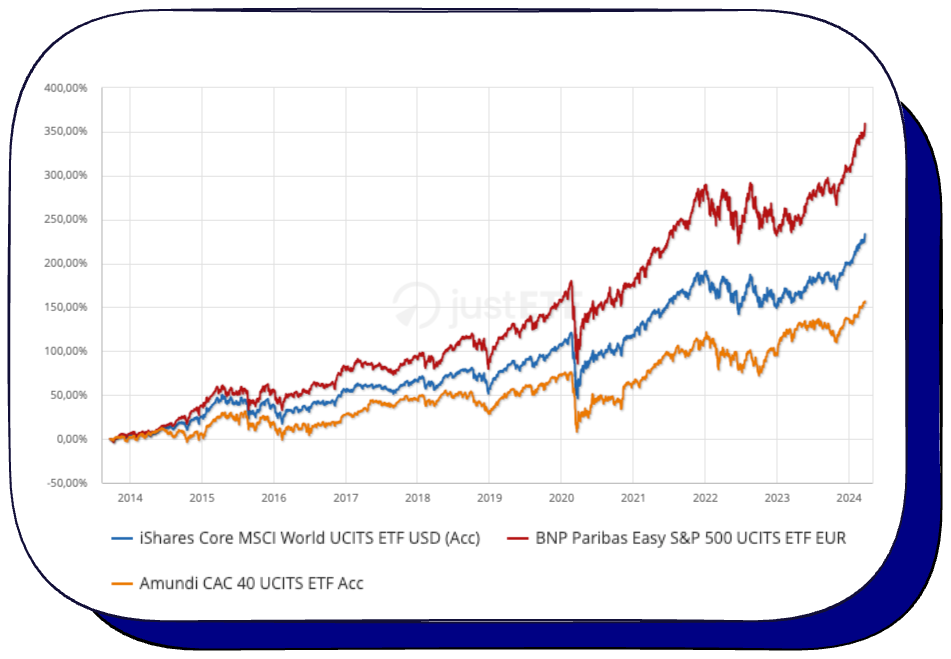

Par rapport au MSCI World ou au CAC40, le S&P500 a connu une meilleure performance ces 10 dernières années pour une volatilité similaire au CAC40 (21%) mais plus élevée que le MSCI World (18%).

Le S&P500 est une référence dans les marchés boursiers avec une croissance de plus de 10,5%/an depuis 15 ans portée par les GAFAM.

Mon avis

Un indice sous-jacent de qualité, des frais faibles, une éligibilité au PEA… cet ETF a tout pour plaire.

Pour s’exposer aux grandes capitalisations américaines, cet ETF éligible au PEA est un excellent choix ✅.

Sauf qu’aujourd’hui on est à un ATH (All Time High), c’est à dire que le cours de l’indice n’a jamais été aussi élevé.

👉🏼 Alors, est-il trop tard pour investir dans le S&P500 (et en bourse de manière générale) ?

Il faut garder en tête la tendance haussière des marchés financiers sur le long terme.

C’est donc NORMAL d’atteindre des plus hauts historiques.

Ça ne veut pas dire qu’on va forcément connaître un krach qui va durer.

Au contraire.

En 2022, le S&P500 a connu une chute de -13 % mais qui n’était finalement qu’une légère correction par rapport à la hausse colossale de +30 % qu’on a connu en 2021.

En 2023, la hausse est repartie de plus belle à +25 % et n’a fait que continuer depuis.

Si vous aviez commencé à investir début 2024 dans le S&P500, vous auriez déjà réalisé une performance de +10,50 %.

La valorisation des entreprises du S&P500 est élevée avec un PER de 28,5.

Mais elle est à des années-lumières de ce qu’on a connu en 2009 quand le PER était supérieur à 120.

💡 Le PER (Price Earning Ratio) est le ratio cours sur bénéfice qui indique si le cours d’une action/d’un indice est élevé par rapport à ses bénéfices.

Un PER élevé (au-dessus de 15) signifie que les actions sont chères par rapport à ses bénéfices.

On pourrait (et on va) connaître une correction dans les mois/années qui viennent.

Et c’est normal, c’est ainsi que fonctionnent les marchés financiers.

Est-ce que ça veut dire que vous ne devriez pas commencer à investir bientôt ?

Surtout pas.

À chercher à “timer” le marché, vous continuerez à procrastiner et à ne jamais investir.

Le critère #1 de votre succès en bourse est le temps passé investi.

👉🏼 La bonne solution reste donc de commencer à investir une petite partie de votre épargne chaque mois afin de lisser votre prix d’entrée.

Vous vous protégerez ainsi de la volatilité des marchés et :

Profiterez de la hausse si elle continue ;

Diminuerez votre PRU (Prix de Revient Unitaire, votre prix moyen d’achat) si les cours venaient à chuter.

🙅🏽♂️ La pire solution serait d’attendre “le bon moment”.

Car le meilleur moment pour commencer, c’était hier.

Le 2nd meilleure moment, c’est aujourd’hui.

Par contre, avant de vous lancer, il vous faut une stratégie.

Si vous n’en avez pas encore et que vous ne voulez pas passer des centaines d’heures à vagabonder sur internet sans certitude de trouver ce que vous cherchez, j’ai une solution.

📆 Réservez 90 minutes Dimanche 31 Mars à 19h pour assister à ma dernière masterclass.

Je vous y transmettrai le plan d’action pour vous mettre de commencer à investir sereinement et efficacement.

🎁 Les participants au live recevront gratuitement la liste des meilleurs ETF du marché et d’autres surprises.

Dimanche 31 Mars j’organise ma dernière masterclass sur “Comment investir intelligemment en moins de 10 minutes par mois, même avec un petit capital de départ”.

L’inscription est gratuite, mais les places sont limitées.

Si vous souhaitez y assister (comme près de 3 000 personnes avant vous), c’est votre dernière chance.

Vous voulez commencer à investir en 2024 mais vous ne savez pas par où commencer ?

👉🏼 Voici la vidéo que j’aurai voulu regarder quand j’ai commencé à me former.

⏱️ En moins de 30 minutes, vous en saurez plus que 90 % des Français sur l’investissement.

Question de Anne

Bonjour Charles Elias,

J’ai une vieille assurance-vie ouverte depuis 2013 auprès de mon banquier qui n’a jamais performé (2 %/an en moyenne).

J’hésite à la fermer pour réinvestir ailleurs sur un meilleur contrat mais je perdrai alors l’antériorité fiscale (les fameux 8 ans).

Est-ce dérangeant ? Quel est ton avis là-dessus ?

Merci d’avance !

Réponse

Hello Anne,

Question qu’on me pose souvent et il y a deux éléments de réponse à cette question.

1️⃣ Le fonctionnement de l’avantage fiscal sur l’assurance-vie

La fiscalité de l’assurance-vie est telle que vous payez 30 % d’impôts (la flat tax) sur les plus-values réalisées lorsque vous sortez l’argent du contrat.

Si le contrat a plus de 8 ans d’ancienneté, vous êtes exonéré d’impôt sur le revenu (12,8 %) et ne payez que les charges sociales (17,2 %).

👉🏼 C’est donc très intéressant de conserver un contrat plus de 8 ans pour bénéficier de cet avantage.

Sauf que cet avantage ne s’applique que sur les plus-values réalisées.

Donc, si vous n’avez pas ou très peu de plus-values, l’avantage fiscal perd tout son intérêt !

👉🏼 Pas de (grosse) plus-value = pas d’avantage fiscal intéressant.

2️⃣ Le biais des coûts irrécupérables

Vous pourriez vous dire “oui mais si demain je réalise des grosses plus-values, je profiterai de l’avantage fiscal”.

Tout à fait.

Mais pourquoi un contrat qui performe mal depuis 10 ans se mettrait à bien performer aujourd’hui ?

Si vous restez “attaché” à ce contrat parce que vous y avez déjà investi pas mal d’argent, vous êtes victime du biais des coûts irrécupérables.

L’argent que vous avez “perdu” en investissant dans un mauvais contrat NE DEVRAIT PAS être pris en compte dans le choix de vos futurs investissements.

C’est un “coût perdu”.

💡 Le biais des coûts irrécupérables est observable par exemple si vous allez au cinéma et que vous n’appréciez pas le film.

Vous allez tout de même rester pour ne pas “gâcher” le billet que vous avez payé.

Sur un plan purement financier, arrêter les investissements sur ce mauvais contrat et commencer à investir sur un bon contrat est la meilleure solution.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🤐 Les 5 habitudes qui vous maintiennent pauvres

Remplir une passoire est une mission… délicate.

Pourtant, c’est ce que vous faites quand vous cherchez à “gagner plus” mais que de l’autre côté vos habitudes financières dilapident votre patrimoine.

Votre vie est définie par vos années.

Vos années sont définies par vos mois.

Vos mois sont définies par vos journées.

Pour durablement impacter votre vie, commencez pas changer vos habitudes au quotidien.

Voyons ensemble les 5 habitudes qui vous empêchent de vous enrichir durablement et auxquelles il faut mettre un terme.

#1 Ne pas suivre ses dépenses

87 % des français affirment être vigilants concernant leurs dépenses.

🤔 Mais combien savent réellement ce qu’ils dépensent tous les mois ?

Est-ce votre cas ?

On ne peut maîtriser que ce que l’on peut mesurer.

Si vous ne savez pas où part votre argent, vous remplissez une passoire.

Suivre vos dépenses vous permet :

D’avoir le contrôle sur vos finances

D’identifier les dépenses superflues

De les réduire/supprimer pour améliorer votre capacité d’épargne

👉 Voici la méthode que je conseille à mes clients pour bien suivre leurs dépenses :

Faire un bilan de vos dépenses des 3 derniers mois

Catégoriser les dépenses obligatoires (loyer, énergie, etc.) des dépenses variables (restaurant, vacances).

Identifiez et réduisez/supprimez les dépenses “inutiles” (des abonnements qui n’ont plus lieu d’être ou les achats impulsifs, par exemple).

Fixez-vous un budget cible pour chaque catégorie afin de piloter votre budget chaque mois ou toutes les deux semaines.

L’objectif ici n’est pas de se restreindre ou de réduire son niveau de vie.

Au contraire.

Il s’agit d’utiliser son argent pour des choses qui sont vraiment importantes/utiles pour nous.

Et de limiter au maximum toutes les autres.

Pour vous aider à faire ce bilan/suivi, vous pouvez télécharger gratuitement un tableau sur Google Sheet que j’ai spécialement créé pour vous.

👉🏼 Pensez à cliquer sur Fichier → Créer une copie (ne demandez pas de vous partager l’accès).

#2 Ne pas assurer sa sécurité financière à court terme

🚢 Naviguer à vue, c’est l’assurance de :

Dépenser uniquement dans des passifs (voire de s’endetter) ;

Consommer sans investir ;

Risquer de devoir revendre des investisseements

C’est tout ce qu’on fuit.

👉 Alors une fois que vous avez tracké vos dépenses, vous devez constituer vos différentes épargnes :

L’épargne de précaution (3 à 6 mois de dépenses mensuelles) garantie et disponible sur un livret A, par exemple. C’est votre matelas de sécurité ;

L’épargne pour projets (mariage, gros voyage, etc.) nécessite de connaître un montant dont vous aurez besoin et une échéance.

💸 Puis, d’économiser une somme fixe chaque mois, dans un livret dédié (un LDDS par exemple) jusqu’à atteindre ce montant cible.

L’épargne long terme permet d’investir en plaçant de l’argent sans y toucher pendant plusieurs années (bourse, obligations, SCPI, crypto, etc.).

Définir vos épargnes et vous tenir à cette répartition, c’est anticiper et agir sur vos finances. Reprendre le contrôle.

Tant que l’épargne de précaution n’est pas constituée, investir n’est pas votre priorité.

#3 Passer par sa banque pour investir

Investir dans les produits d’une banque traditionnelle, revient généralement à faire une croix sur la performance.

Tout simplement car votre intérêt personnel - obtenir la meilleure performance possible - n’est pas alignée (pour ne pas dire opposée) avec celui de votre banquier - s’enrichir grâce aux frais que vous payez.

💰 Par exemple, voici les frais d’une assurance-vie ouverte chez une grande banque française :

Frais de gestion annuels du contrat : 1 % ;

Frais de gestion pilotée 2 % ;

Frais de gestion des unités de compte (entre 1 et 2 %) ;

Frais sur versement (environ 3 %).

👉🏼 Vous vous retrouvez très rapidement à payer entre 2 % et 4 % de frais en plus chaque année par rapport à une gestion libre dans laquelle vous investissez avec des produits peu chargés en frais comme les ETF.

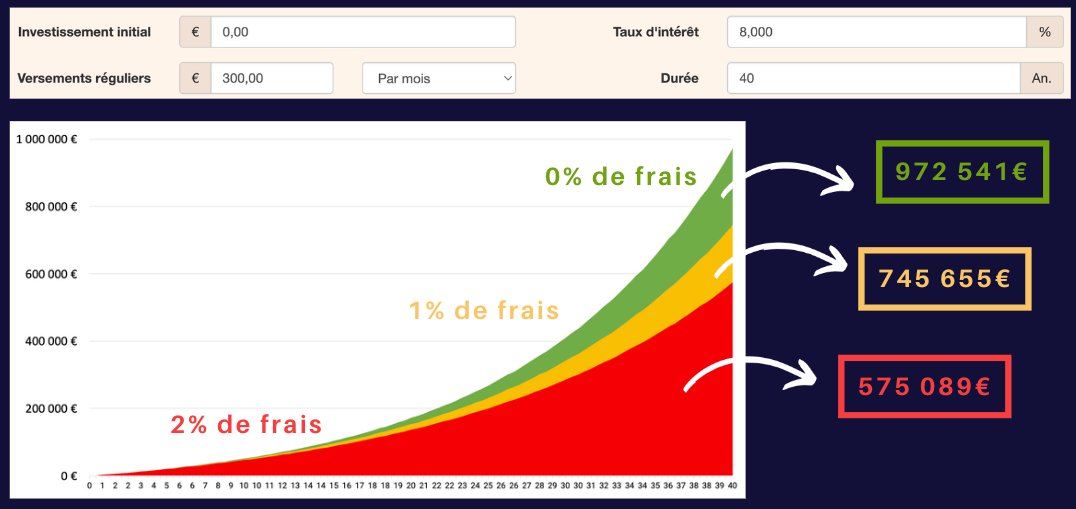

Pour vous donner une idée de comment cela grève la performance, voici un exemple.

Prenons quelqu’un qui investit 300 € par mois à 8 % par an :

Sur le long terme, même 1 % de frais annuels en plus correspondent à des dizaines, voire des centaines de millions d’euros de capital en moins.

👉 En 2024, il existe une multitude d’alternatives bien moins chères que les banques traditionnelles (courtiers ou banques en ligne, par exemple), alors pas d’excuse.

Bien choisir son courtier et éviter les frais inutiles, est primordial pour profiter de l’investissement long terme.

#4 N'avoir qu'une seule source de revenus

Après avoir assaini vos finances, il faut penser à diversifier vos sources de revenus.

Pour rappel, maximiser votre rendement passe par 3 leviers :

⏱️ Le temps, pour profiter des intérêts composés.

💶 Le capital investi.

📈 La performance

Se restreindre à une seule source de revenu est potentiellement source d’insécurité et limite également le potentiel de développement de votre patrimoine.

Surtout qu’il n’a jamais été aussi accessible de diversifier ses revenus :

Faire de l’affiliation

Proposer des cours/coachings

Créer du contenu sur internet

Investir en bourse et en immobilier

À titre personnel, j’ai aujourd’hui 5 sources de revenu :

La gestion de patrimoine

Le sponsoring

L’affiliation

Commencez aujourd’hui à créer des revenus secondaires.

La boule de neige est lente à prendre en ampleur mais une fois lancée elle est inarrêtable.

#5 Ne pas investir

L’inaction est peut-être ce qui vous coûte le plus cher chaque année.

C’est trop souvent dû à un manque de connaissances des placements possibles et une opacité des banques traditionnelles sur leurs frais.

😴 En 2022, 375 milliards d’euros dormaient tranquillement sur le livret A des français, rémunéré 3 %.

Avec une inflation à 5 % en 2023, c’est 7,5 milliards d’euros de pouvoir d’achat perdu cette année-là.

Si investir est risqué, ne pas investir est la garantie de perdre face à l’inflation.

D’autant plus qu’avec une stratégie robuste, optimisée et personnalisée, le risque de perte chute drastiquement.

🎯 Et pour définir cette stratégie vous n’avez pas mille options :

Vous former, ma masterclass est là pour ça ;

Consulter un professionnel indépendant, mes coachings sont là pour ça.

Si aujourd’hui vous gagnez 50 000€/an et que vous ne savez pas investir (par exemple à 8 %/an) vous perdez chaque année 4 000€ (8 % x 50 000€).

Sur le long terme, ce sont des dizaines voire des centaines de milliers d’euros auxquels vous renoncez.

Laisser dormir votre argent sur vos comptes et livrets est la pire décision que vous puissiez prendre pour vos finances.

✍️ Synthèse

Assurer son avenir financier et développer son patrimoine passe avant tout par mettre en place de bonnes habitudes au quotidien :

Suivre ses dépenses

Épargne chaque mois

Commencer à investir tôt

Il n’y a pas de formule magique.

Si votre objectif est de faire grandir efficacement et sereinement votre patrimoine, la meilleur chose que vous pouvez faire est de commencer aujourd’hui.

Tout le reste, n’est que distraction.

Si ce qui vous manque pour vous lancer est une stratégie d’investissement adaptée à votre profil, il est encore temps de vous inscrire à la dernière masterclass du 31 Mars.

+ de 3 000 personnes y ont déjà assisté, pourquoi pas vous ?

Merci 🫶🏼

D’avoir lu cette 63ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !