Les 3 leviers de la richesse en bourse 📈

Où mettre les efforts pour construire et maximiser son patrimoine?

Bienvenue dans cette première édition du Grand Bain - la Newsletter!

📝 Au programme d’aujourd’hui:

📰 Les 5 actualités business de la semaine à ne pas louper

🎙️ Un nouvel épisode du podcast est sorti

🙋🏽 Les réponses aux questions que vous m’avez posées

🌊 Le dossier de la semaine: Les 3 leviers de la richesse en bourse

🎅🏼 L’offre de Noël

⏳ Temps de lecture: 9 minutes

📰 Les 5 actualités de la semaine

🏠 Le crédit immobilier en pause jusqu’en Janvier

La plupart des banques ont décidé de mettre en suspens la distribution de crédits, en attendant le mois de janvier et le relèvement du taux d'usure (le taux maximal auquel les banques sont autorisées à prêter).

On passerait de 3,05% aujourd'hui pour les crédits sur 20+ ans à environ 3,55% pour le prochain trimestre. Mais les banques vont aussi remonter leurs taux… La fenêtre de tir pour emprunter sera de courte durée!

👜 Le luxe français toujours au top

Les dix premières entreprises du secteur du Luxe représentent 56% des ventes et 85% des bénéfices nets. 8 d'entre elles sont françaises avec le #1, LVMH, qui a vu ses revenus augmenter de 55% cette année.

En cause notamment un euro faible qui facilite les exportations vers l'étranger et un marché de la seconde main qui se développe.

💎 Les investisseurs en crypto ont explosé

Le nombre d'acheteurs de cryptomonnaies aux États-Unis a été multiplié par 4 depuis la crise du Covid-19 passant de 3% à 13% de la population.

Mais le prix d'achat moyen du bitcoin par ces investisseurs est de $42 000. Donc 80% des investisseurs sont actuellement en perte. Donc pas de panique si vous êtes dans le rouge en ce moment. C’est “normal” avec le marché baissier actuel!

❌ TikTok bientôt banni aux Etats-Unis ?

Un récent projet de loi américain vise à bannir TikTok aux Etats-Unis à cause d'une potentielle ingérence du gouvernement chinois dans la gestion de l'entreprise.

L'algorithme de TikTok influencerait massivement les jeunes en mettant en avant certains contenus peu stimulant intellectuellement. Alors qu’en Chine, l’algorithme met en avant des contenus éducatifs et scientifiques!

🧾 La fin du ticket de caisse reportée

La fin de l'impression systématique des tickets de caisse devait entrer en vigueur le 1er janvier 2023 et est finalement repoussée au 1er Avril.

La loi « antigaspillage et économie circulaire » va mettre fin à l'impression automatique du ticket de caisse, sauf demande explicite du client.

Enfin! 🙏🏼

Y’a que moi qui trouvais cette impression automatique absurde?

🎙️ Le nouvel épisode du podcast

Cette semaine c’est Gaël Berthélémé que vous connaissez peut-être via la newsletter Épinard qui était au micro du Grand Bain.

Épinard c’est la newsletter qui met du vert dans ton portefeuille. Gaël y décrypte la finance responsable et les placements verts

Quand on analyse une entreprise, les critères extra-financiers sont fondamentaux et regardés avec beaucoup d’attention.

Sauf qu’aujourd’hui discerner le vrai du faux est extrêmement compliqué. Le greenwashing est devenu légion en finance.

Donc quand j’ai découvert Épinard, j’ai su qu’il fallait que j’invite Gaël sur le podcast.

L’investissement responsable est-il fait au détriment de la performance?

Y a-t-il une bulle autour de l’investissement responsable?

Comment se prémunir du greenwashing?

Comment investir responsable?

On répond à toutes ces questions, et bien d’autres dans le dernier épisode du podcast du Grand Bain 🎙️.

Tu peux écouter l’épisode sur:

Si l’épisode te plaît, pense à noter le podcast 5 ⭐️ sur ta plateforme d’écoute!

Pour noter un podcast, tu dois le faire depuis ton smartphone, sur la page du podcast (pas celle d’un épisode en particulier) et cliquer sur le 5⭐️.

Il faut avoir écouté au moins 10 secondes d’un épisode pour pouvoir évaluer!

🙋🏽 Les réponses à vos questions

Question de William

Comment investir intelligemment quand on est indépendant ? Est-ce qu'il vaut mieux boursicoter ou placer dans l'immobilier (dans un premier temps) ?

Réponse

Hello William,

Je n’aime pas le terme “boursicoter” car une notion de “jeu” et de “pari” y est associée. Or l’investissement en bourse ce n’est pas un jeu! Enfin, ça peut être fun, mais on n’y va pas pour parier son argent.

Pour te répondre je pars du principe que tu as déjà constitué une épargne de précaution (3 à 6 mois de tes dépenses mensuelles) à laquelle tu ne touches pas.

L’épargne de précaution est tellement importante, je ferai sûrement une édition à ce sujet pour vous la détailler!

L’investissement en bourse et en immobilier sont complémentaires. On essaie donc de faire les deux en parallèle, et c’est possible:

Pour l’investissement en bourse tu utilises ta capacité d’épargne (ce qui reste de tes revenus après toutes tes dépenses).

Pour l’investissement en immobilier tu utilises ta capacité d’endettement (les fameux 35% de tes revenus).

Dans les deux cas, surtout pour la bourse, ce sont des investissements longs termes. Tu ne dois pas risquer d’avoir besoin de l’argent investi avant 10 ans pour réduire ton risque de perte en capital.

Question de Christophe

Je démarre de zéro. J ai un livret A, une assurance vie, et le compte épargne entreprise de ma boite. Quelle est la next step ? Investissement passif avec la bourse ? Cryptomonnaies ? Loi pinel ?

Réponse

Hello Christophe,

Si tu démarres de zéro la priorité c’est… l’épargne de précaution! Bingo.

Ton livret A est un excellent endroit où placer ton épargne de précaution justement.

L’assurance-vie ce n’est qu’une poche à travers laquelle tu peux investir. Ce qui compte c’est ce que tu mets dedans! Mais avant d’investir avec, assure-toi que ton contrat est bon:

Quels sont les frais sur versement ? (ce qui est prélevé quand tu fais un versement)

Les meilleurs contrats sont à 0%.

Quelle est la performance du fonds euro associé à ton contrat?

Les meilleurs contrats sont entre 1,5% et 2,5% (nets de frais de gestion).

Quels sont les frais de gestion sur unités de compte?

Les meilleurs contrats sont à moins de 0,6%.

Si tu pars de zéro en patrimoine, l’idéal est de développer ton patrimoine immobilier et financier en parallèle (comme expliqué à William juste au-dessus). Pour le patrimoine financier, l’investissement passif en bourse est parfait.

Les cryptomonnaies sont des placements dits “exotiques” c’est à dire risqués et portés sur tes convictions. Ils peuvent donc représenter MAX 5% à 10% de ton portefeuille d’investissement.

Le dispositif Pinel permet d’investir dans l’immobilier tout en réduisant ton imposition. Mais attention, la “carotte” de la réduction d’impôts doit être la cerise sur le gâteau d’un bien de qualité, pas la motivation initiale de l’investissement!

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question?

Clique ici 👉🏼

🌊 Les 3 leviers de la richesse en bourse

Pour se construire et développer efficacement ton patrimoine grâce aux marchés financiers, il y a 3 leviers à activer:

⏳ Le temps

💶 L’apport

📈 La performance

Pour voir l’impact de ces 3 leviers, on va partir d’une situation initiale:

Riri, Fifi et Loulou sont 3 frères triplés qui décident d’investir pour préparer leur avenir. Mais ils ont chacun une situation personnelle et professionnelle différente.

Voyons l’impact des 3 leviers sur l’évolution de leur patrimoine.

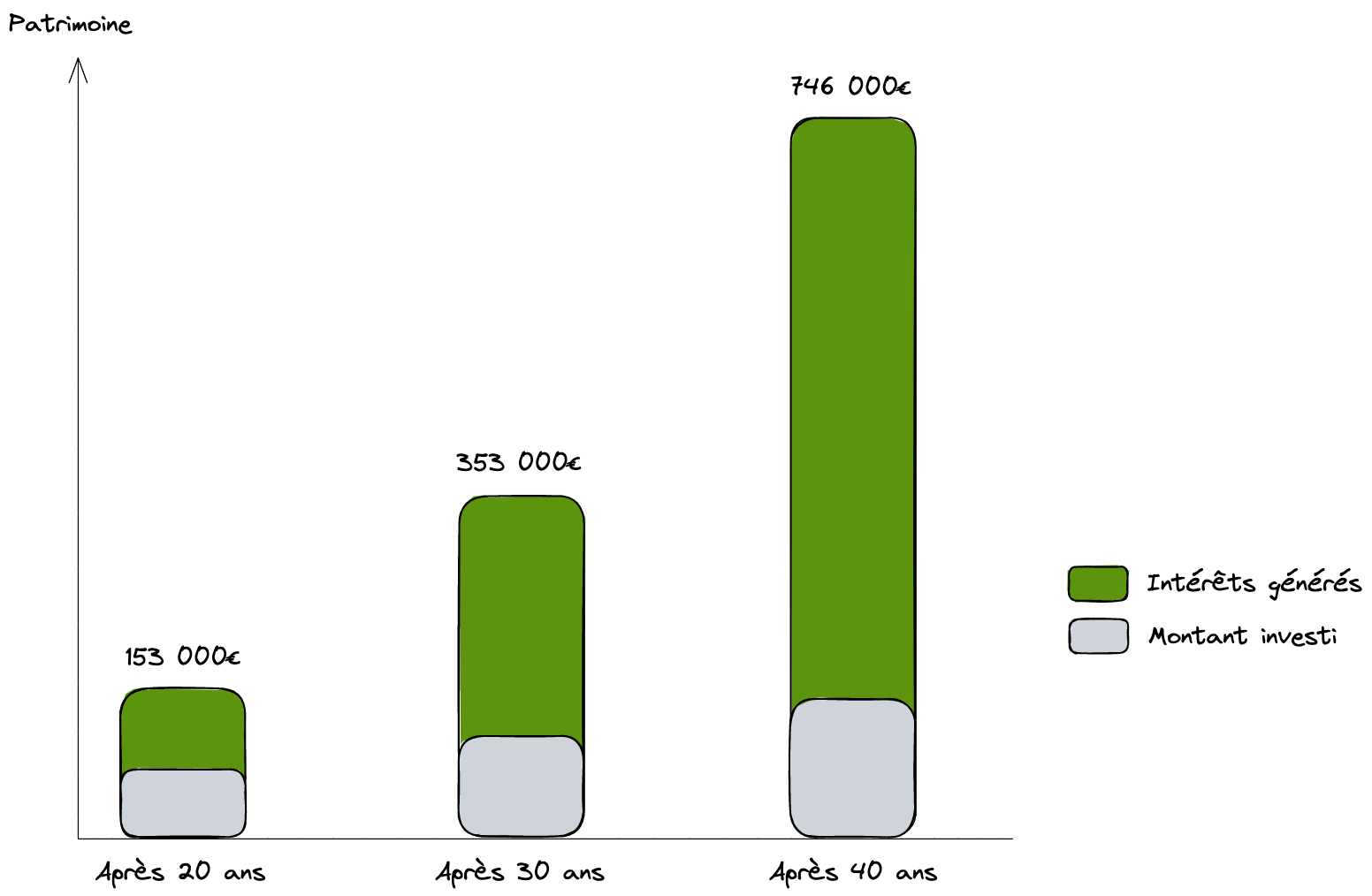

⏳ Le temps

Les 3 frères investissent chacun 300€/mois sur le même placement à 7% de rendement annuel, mais pas pendant la même durée:

Riri investit pendant 20 ans et se retrouve avec un patrimoine de 153 000€.

Il a investi de sa poche 72 000€ et a généré 81 000€ d’intérêts.

Fifi investit pendant 30 ans et se retrouve avec un patrimoine de 353 000€.

Il a investi de sa poche 108 000€ et a généré 245 000€ d’intérêts.

Loulou investit pendant 40 ans et se retrouve avec un patrimoine de 746 000€.

Il a investi de sa poche 144 000€ et a généré 602 000€ d’intérêts.

On voit que l’impact du temps sur les intérêts générés n’est pas linéaire, elle est exponentielle!

À 7% de rendement, en étant investi 10 ans de plus vous doublez votre patrimoine final (même un peu plus).

C’est grâce à la force des intérêts composés: les intérêts générés génèrent à leur tour des intérêts, qui génèrent à leur tour des intérêts qui génèrent à leur tour… enfin vous avez compris.

C’est le fameux “effet boule de neige” de Warren Buffet.

En somme: le temps est le critère #1 dans le développement de son patrimoine grâce aux marchés financiers.

Commencez le plus tôt possible et faites travailler les intérêts composés pour vous!

💶 L’apport

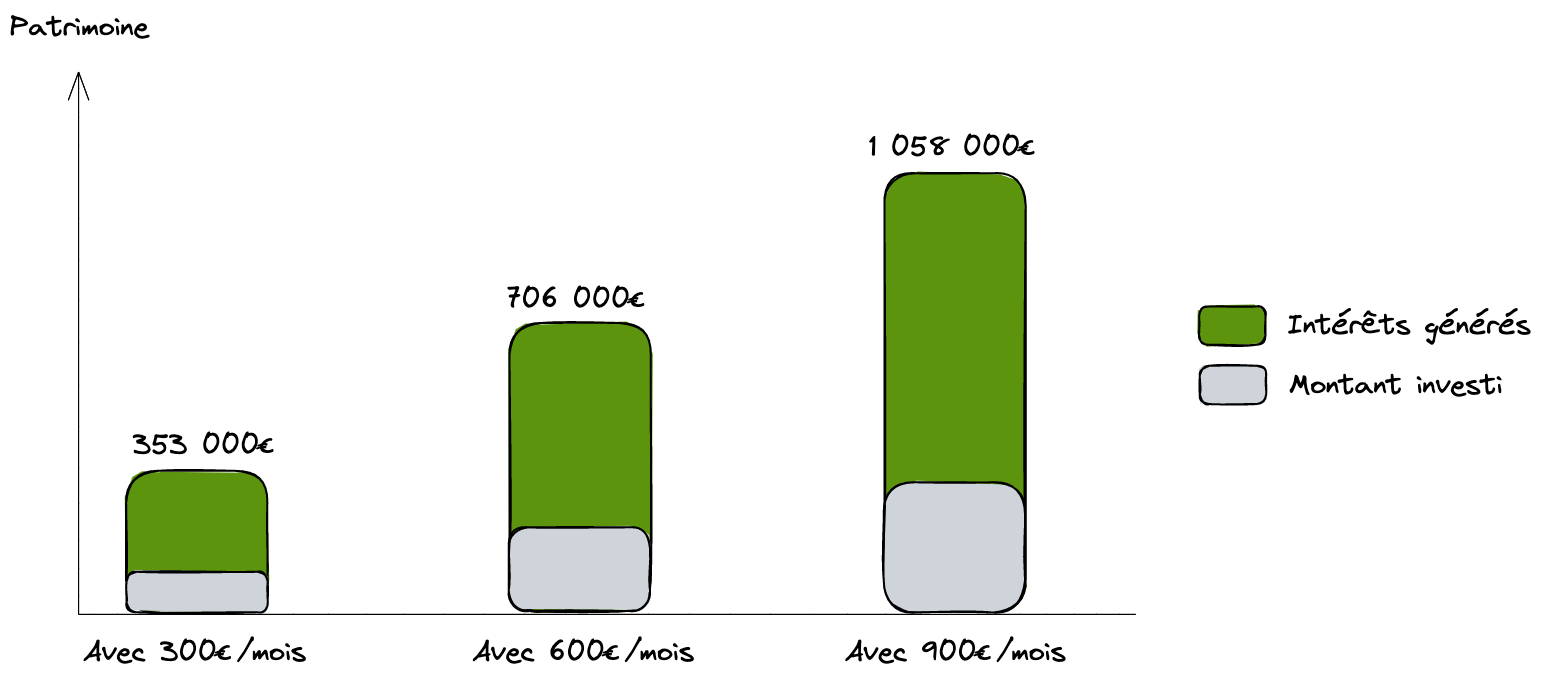

Second scénario, les 3 frères investissent chacun pendant 30 ans sur le même placement à 7% de rendement annuel, mais pas la même somme:

Riri investit 300€/mois et se retrouve avec un patrimoine de 353 000€.

Il a investi de sa poche 108 000€ et a généré 245 000€ d’intérêts.

Fifi investit 600€/mois et se retrouve avec un patrimoine de 706 000€.

Il a investi de sa poche 216 000€ et a généré 490 000€ d’intérêts.

Loulou investit 900€/mois et se retrouve avec un patrimoine de 1 058 000€.

Il a investi de sa poche 324 000€ et a généré 734 000€ d’intérêts.

Ici on voit qu’en doublant l’apport on double le patrimoine final. Donc l’impact de l’apport sur les intérêts générés est linéaire. C’est moins impactant que le temps.

Néanmoins, il est plus simple de mettre de l’ordre dans ses finances et améliorer sa capacité d’épargne plutôt que d’augmenter le nombre d’années pendant lesquelles vous investissez.

Pour améliorer sa capacité d’épargne il y a 2 options, complémentaires:

Réduire ses dépenses

Faites un état des lieux de vos dépenses (fixes et variables) et réduisez/éliminez les dépenses superflues

Dans mon activité de gestionnaire de patrimoine, j’ai des parfois clients qui gagnent moins de 2 000€/mois. En mettant de l’ordre dans leurs dépenses et en priorisant, on arrive facilement à dégager 100€ à 300€ d’épargne supplémentaire sans affecter le rythme de vie!

Augmenter ses revenus

Par exemple en lançant un side business (une newsletter payante, du coaching dans votre domaine d’expertise, ouvrir un compte OnlyFans, les possibilités sont infinies).

L’apport est également fondamental dans le développement de son patrimoine financier et c’est le levier sur lequel vous avez le plus de manœuvre!

📈 La performance

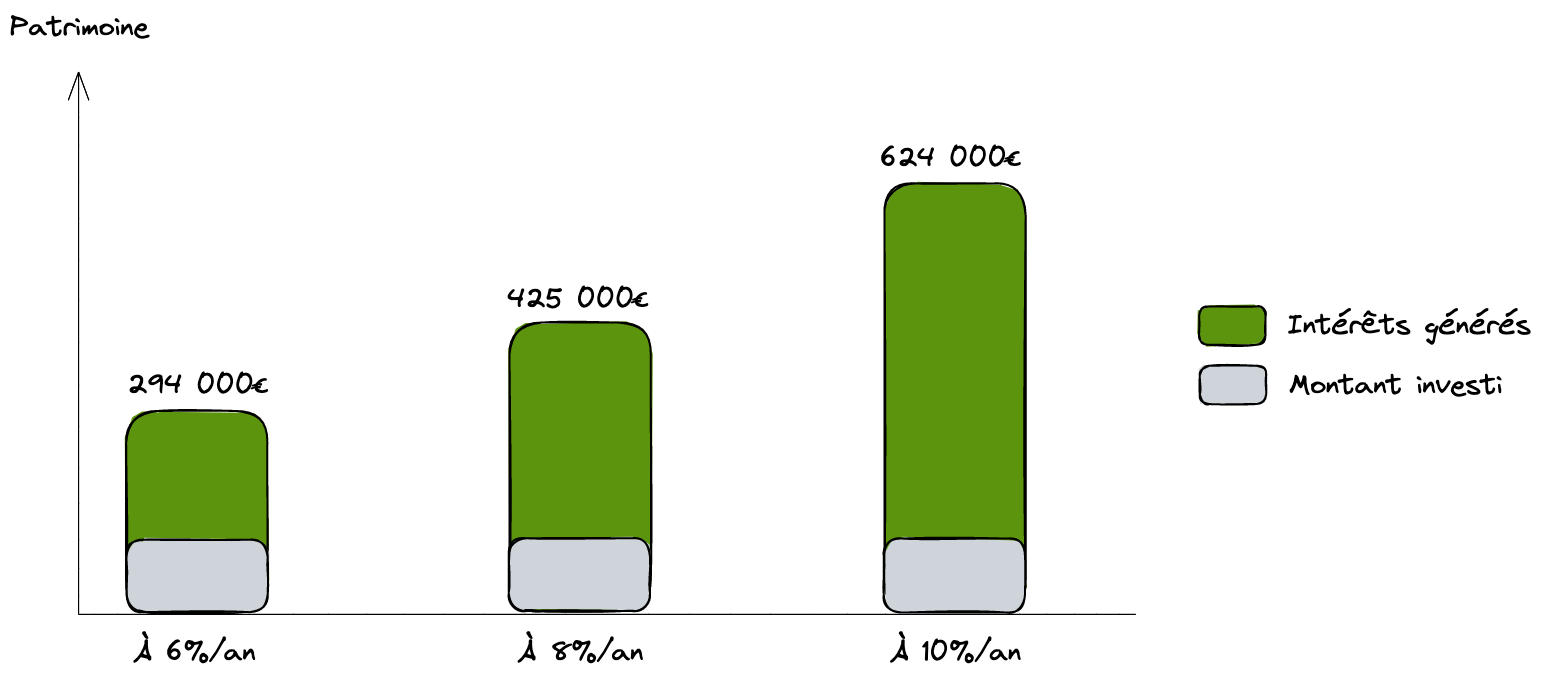

Troisième scénario, les 3 frères investissent chacun 300€/mois pendant 30 ans mais chacun a trouvé un placement différent:

Riri a trouvé un placement à 6%/an et se retrouve avec un patrimoine de 294 000€.

Il a investi de sa poche 108 000€ et a généré 186 000€ d’intérêts.

Fifi a trouvé un placement à 8%/an et se retrouve avec un patrimoine de 425 000€.

Il a investi de sa poche 108 000€ et a généré 317 000€ d’intérêts.

Loulou a trouvé un placement à 10%/an et se retrouve avec un patrimoine de 624 000€.

Il a investi de sa poche 108 000€ et a généré 516 000€ d’intérêts.

Ici encore, l’impact du levier n’est pas linéaire:

De 6% à 8%, c’est 130 000€ en plus

De 8% à 10%, c’est 200 000€ en plus

Chaque point de performance a un impact exponentiel sur le patrimoine final.

2% de différence ça semble peu mais sur les marchés financiers, c’est beaucoup. Gagner 2% sur son rendement brut, c’est très difficile. Mais gagner 2% sur son rendement net de frais, c’est beaucoup plus simple.

2% c’est la différence entre les frais de gestion d’un mauvais contrat d’assurance-vie et ceux d’un bon.

Pas besoin de faire du trading pour gagner en performance, il suffit de connaître les meilleurs contrats du marché!

Quand votre banquier vous présente des frais de gestion de 2%, ayez en tête que sur le long terme, ça signifie des dizaines voire des centaines de milliers d’euros de différence.

👨🏻🏫 Synthèse

Voici un petit tableau récapitulatif de ce qu’on vient de voir. La “facilité à activer” c’est à quel point vous pouvez avoir un impact sur le levier par vos actions.

Quand on investit on a tendance à se concentrer uniquement sur la performance alors que les 2 autres leviers sont tout aussi importants (4 ⭐️ à chaque fois).

Gardez ces 3 leviers en tête quand vous définissez votre stratégie d’investissement!

🎅🏼 L’offre de Noël

Les portes de la 2nd édition du bootcamp pour apprendre à investir en bourse passivement et de façon optimisée sont ouvertes!

Et c’est bientôt Noël… Donc voici une offre exclusive à durée limitée!

🎁🎁 Pour celles et ceux qui s’inscrivent avant le 25 Décembre, une remise de 100€ est faite sur le prix du bootcamp! 🎁🎁

Les places sont limitées à 10 participants.

Toutes les informations 👉🏼

Merci 🫶🏼

D’avoir lu cette 1ère édition jusqu’au bout.

Si cette édition t’a plu, pense à t’abonner via ce lien 👇🏼

Si tu penses qu’elle pourrait plaire à des gens que tu connais, n’hésite pas à leur partager via ce lien 👉🏼

Retrouve-moi aussi tous les jours sur LinkedIn (pense à t’abonner):

Je suis preneur de tout commentaire ou suggestion donc n’hésite pas à m’écrire en répondant à ce mail ou sur LinkedIn.

À la semaine prochaine !

Charlé

👍 Like | 💬 Commente | Partage 👇❤️