🌊 Les 3 étapes pour assurer votre avenir financier

🌊 Les 3 étapes pour assurer votre avenir financier

📝 La méthode pour investir efficacement sans prendre de risque inconsidéré

C’est Charlé.

Bienvenue dans la 49ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

📢 Avant de commencer, DIMANCHE 17 DÉCEMBRE À 18H, j’organise la DERNIÈRE édition de ma masterclass cette année dans laquelle je vous partagerai comment :

Construire un patrimoine de + de 1M€, même avec un petit capital.

Préparer votre retraite sereinement, et ne plus dépendre du système.

Protéger votre capital de l'inflation, et préserver votre pouvoir d'achat.

Créer des revenus passifs, et atteindre la liberté financière.

Vous émanciper de votre banquier, et ne plus payer des frais inutiles.

Passer à l'action dès aujourd'hui, grâce à un plan étape par étape.

🎁 En vous inscrivant, vous recevez immédiatement accès à 3 vidéos exclusives, spécialement tournées pour la masterclass et qui sont inaccessibles autrement.

Places limitées aux 300 premiers inscrits, on est déjà 250.

Si vous avez loupé la dernière édition, foncez, l’inscription est gratuite 👇🏼

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : Les 3 étapes pour assurer votre avenir financier

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🎓 Passeport EDUCFI pour les élèves de 4ème

L’année prochaine, tous les élèves de 4ème suivront une mini-formation de 2h afin d'obtenir leur "passeport Educfi", attestant de leur capacité à gérer un budget ou un compte bancaire.

Une initiative bienvenue quand on sait que la France se classe 14e sur 39 pays en matière de culture financière d’après la dernière enquête de l’OCDE.

💶 Hausse du SMIC au 1er Janvier

Pour un temps plein, le smic augmentera de 15,62€ net par mois et sera de 1 398€ net. Cette augmentation est calculée en fonction du niveau de l'inflation en novembre, qui a atteint 3,5% sur un an.

🎧 Nouvelle taxe pour les plateformes de streaming

Le gouvernement a annoncé la mise en place d'une taxe sur le chiffre d'affaires des plateformes d'écoute de musique en ligne, dès 2024. L'exécutif veut ainsi soutenir la filière musicale française.

Cette nouvelle taxe pourrait bientôt se répercuter sur les prix des abonnements.

🇪🇺 Maintien des taux directeurs de la BCE

Tout comme la FED, la BCE a décidé de ne pas augmenter ses taux directeurs, ce qui maintient le taux de dépôt à 4 %.

Une prochaine baisse des taux serait annonciateur d’un redémarrage de l’économie ce qui profiterait grandement aux marchés (d’où l’importance de se former pour profiter du prochain marché haussier).

🔮 Les prédictions crypto pour 2024

La firme d’analyses Bitwise a publié ses prédictions pour 2024 : un Bitcoin à plus de $80 000, notamment grâce à l’approbation des ETF Spot Bitcoin et l’ETH à plus de $5 000 grâce à la mise à jour EIP-4844.

Le volume d’échanges de stablecoins pourrait également dépasser celui de Visa.

Qu’on veuille mettre en place des investissements programmés à moindre coût, s’exposer à des actifs internationaux ou profiter d’un compte de dépôt (très) bien rémunéré, Trade Republic est un sérieux concurrent sur le marché.

Analysons ensemble leur contrat 👇🏼

Vue Globale

✅ Fondé en 2015, Trade Republic (TR pour les intimes) est un courtier allemand supervisé par la Banque centrale allemande et la BaFin (l'Autorité fédérale de supervision financière allemande).

Les dépôts sont garantis jusqu’à 100 000€.

✅ Ils ont annoncé début Décembre avoir reçu l’agrément de la BCE pour devenir une banque à part entière et pourront même proposer des crédits et paiements.

C’est un acteur solide, adoubé par les institutions financières.

✅ 1€ par ordre de bourse, 0€ pour les investissements programmés.

Un des courtiers les moins chers du marché.

✅ Ouverture de compte gratuite, pas de droits de garde, de frais d’inactivité, de frais de change, de frais de sortie…

C’est la chasse aux frais et chez Le Grand Bain on adore ça.

✅ Jusqu’à 50 000€, les espèces déposées sont rémunérées 4 % bruts soit 2,8% nets d’impôts ce qui est quasiment la rémunération du Livret A.

Pratique si vos livrets sont pleins !

✅ Une plateforme (smartphone et Web) très épurée qui convient investisseurs à la recherche de simplicité.

Le compte-titres ordinaire

À l’heure actuelle, TR ne propose qu’un comptes-titres ordinaire (CTO), pas de PEA.

Pour rappel, le CTO est une enveloppe fiscale permettant d’investir en bourse sans les restrictions géographiques du PEA mais sans avantage fiscal non plus.

Donc chaque dividende reçu ou plus-value réalisée est imposée soit :

À la flat tax (30 %)

Au barème progressif de l’impôt sur le revenu (intéressant si votre revenu imposable est inférieur à 28 000€)

💡 Donc si votre TMI est de 0 % , la rémunération nette des espèces déposées atteint 3,3 % et dépasse même celui du Livret A.

Les produits disponibles

Plus de 8 000 actions internationales

Plus de 1 000 ETF

Plus de 500 obligations

Plus de 50 cryptomonnaies

Il y a largement de quoi se constituer un portefeuille diversifié.

Le plus intéressant, c’est qu’il est possible d’acheter des fractions de ces produits.

Vous pouvez donc acheter des ETF pour 10€ et des obligations pour 1€ !

💡 Attention à ne pas passer des ordres trop bas sinon les frais de 1€ par ordre finissent par coûter cher.

Les plans d’investissement programmés

En plus du cash rémunéré à 2,8 % nets, c’est LA force principale de TR.

Vous pouvez mettre en place des plans d’investissement programmés qui permettent d’investir en automatique à la fréquence de votre choix un montant fixe dans un portefeuille que vous avez construit selon vos préférences.

💡 Cette option d’investissement automatique n’est pas disponible dans la plupart des PEA où vous devez faire vos investissements manuellement.

Le coût de cette option ? 0€.

Mieux encore, les frais de transaction passent de 1€ à… 0€.

En plus de faciliter la gestion de vos investissements, les plans d’investissement programmés vous permettent d’économiser les frais de transaction.

Cette option encourage les investisseurs à pratiquer le DCA (Dollar Cost Averaging) qui consiste à investir une petite part de son épargne chaque mois afin de lisser son prix d’entrée.

Mon avis

Le seul point noir que je note est l’absence de PEA, qu’on espère voir arriver prochainement.

Le CTO reste une enveloppe intéressante pour investir en bourse, parfois même plus que l’assurance-vie qui présente des frais de gestion annuels.

Un autre problème du CTO, c’est que vous devez déclarer chaque année les dividendes reçus et plus-values réalisées.

💡 Pas de panique, Trade Republic vous fournit chaque année l’Imprimé Fiscal Unique (IFU) qui vous permet de facilement remplir le formulaire 3916 à joindre en annexe de votre déclaration annuelle de revenus.

Mise à part ce point, Le Grand Bain et Trade Republic sont alignés sur la philosophie : réduire les frais au maximum, proposer une interface simple d’utilisation, encourager les particuliers à investir progressivement…

Ouvrir un compte chez eux vous prendra 5 minutes, chrono en main.

👉🏼 Si vous voulez diversifier vos investissements et cherchez un compte-titres à ouvrir, celui de Trade Republic est un choix de qualité.

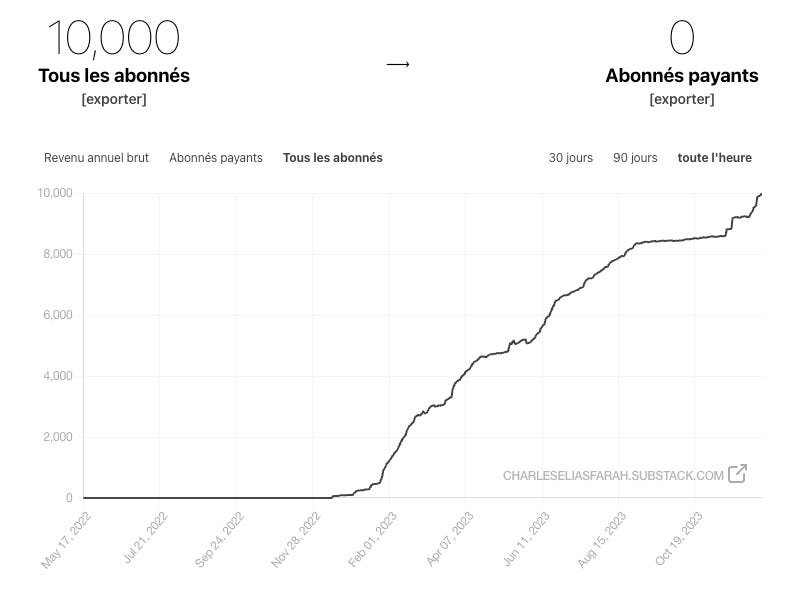

🎂 La toute première édition de la newsletter du Grand Bain est sortie le 17 Décembre 2022. Tout pile un an plus tard voici où nous en sommes :

C’est une croissance exceptionnelle qu’a connu cette newsletter et c’est notamment grâce à VOUS 🫵🏻 (les recommandations sont la principale source d’acquisitions de la newsletter).

Que vous me suiviez de 1 jour, 1 mois ou 1 an, vous participez à cette belle aventure qu’est Le Grand Bain. Je vous remercie et je vous promets que ça ne fait que commencer.

Si vous appréciez le contenu de la newsletter et pensez qu’il pourrait intéresser des proches à vous, n’hésitez pas à la partager !

Question d’Emma

Bonjour,

J’ai récemment échangé avec mon conseiller bancaire et ses réponses n’étaient pas très claires. Je suis sortie de l’échange avec plus de questions qu’en y rentrant…

Comment savoir si ce qu’il me recommande est plus dans son intérêt ou le mien ?

Merci d’avance pour ta réponse et continue ce que tu fais !

Réponse

Hello Emma,

Le problème des conseillers bancaire c’est qu’ils sont limités dans les produits qu’ils peuvent te proposer : ils sont généralement cantonnés aux produits de leur banque.

Donc leur conseil est nécessairement biaisé par rapport aux opportunités disponibles sur le marché.

Pour autant ces produits ne sont pas nécessairement mauvais (bien que c’est souvent ce que j’observe).

Pour s’assurer de la qualité de ton conseiller pose-lui les questions suivantes :

En quoi les produits que vous m’avez recommandés répondent-ils à mes objectifs ?

Y a-t-il des frais sur versement sur mon contrat d’assurance-vie ?

Si oui, sache qu’ils se négocient et ne devraient jamais être supérieurs à 2 %.

Pour investir en actions, utilise-t-il des OPCVM actifs ou des ETF ?

Les ETF sont plus performants et moins chargés en frais ✅

Quelle est la performance annualisée nette de frais de mon contrat depuis l’ouverture ?

Si le contrat a plus de 3 ans et une performance négative ou proche de zéro, il y a un souci (à plus court terme, ce n’est pas significatif).

À cause du business model, des institutions bancaires, les conseillers ne sont pas les plus aptes à apporter de la performance dans tes contrats.

Leur utilité réside aujourd’hui surtout dans l’obtention de prêts notamment pour des investissements immobiliers.

👉🏼 Les deux solutions réellement efficaces pour ses investissements sont de :

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

📝 Les 3 étapes pour une stratégie d’investissement parfaite

Difficulté : ⭐️⭐️⭐️

Investir sans stratégie revient à jouer au casino : ça peut arriver que vous gagniez, mais sur le long terme, vous êtes certain d’être perdant.

Trop de particuliers viennent me voir et me demandent “je dois ouvrir un PEA ?”, “je pense acheter un ETF CAC40, c’est bien ?”, “comment je fais pour investir dès ce soir ???”, “tu penses quoi des actions Air Liquide ? Ça vers un bon dividende !”.

👉🏼 Ce sont de très mauvaises questions.

Pas étonnant que la majorité des particuliers qui investissent sont déçus de leurs résultats.

Si vous voulez investir intelligemment, votre stratégie doit suivre une méthode en 3 étapes qui vous permettra d’atteindre vos objectifs en temps et en heures tout en limitant au maximum le risque.

Voici cette méthode :

🎯 L’allocation stratégique

♟️ L’allocation tactique

🛡️ La sécurisation progressive

✍🏼 Synthèse

🎯 L’allocation stratégique

Avant de vous lancer tête baissée dans l’investissement, il faut définir votre profil d’investisseur.

Le profil d’investisseur est comme un spectre allant de prudent à dynamique qui va définir le niveau de risque que vous pouvez prendre dans vos investissements.

Les principaux critères pour définir votre profil d’investisseur sont :

Votre horizon d’investissement (moins de 10 ans = court)

La stabilité de vos revenus (en croissance, stables ou en baisse)

Vos contraintes financières (charges fixes)

Par exemple :

Un retraité de 65 ans aura un profil très prudent.

Une mère célibataire de 40 ans qui gagne 3 000€/mois avec deux enfants, aura un profil équilibré.

Un jeune en sorti d’études qui gagne 3 000€/mois avec son premier CDI, qui vit encore chez ses parents aura un profil très dynamique.

💡 Le profil d’investisseur n’est pas tout blanc ou tout noir, vous pouvez avoir un profil entre équilibré et dynamique ou entre prudent et dynamique.

Une fois votre profil définit, vous saurez le niveau de risque que vous pourrez prendre dans vos investissements : c’est l’allocation stratégique.

Concrètement, c’est le % d’actifs risqués que vous pouvez avoir dans votre portefeuille vs le poids des actifs sécurisés :

Les classes d’actifs risqués sont par exemple les actions, l’immobilie ou les cryptos.

Les classes d’actifs sécurisés sont par exemple les livrets réglementés, le fonds euros ou les fonds monétaires.

Un profil très dynamique pourra se permettra d’avoir 80 % d’actifs risqués, 20 % d’actifs sécurisés.

Un profil prudent, aura précisément l’inverse.

Ceux qui sautent la définition de leur allocation stratégique n’ont rien compris à l’investissement.

Des études ont montré que la performance long-terme de votre portefeuille est définie à 89 % par votre allocation stratégique.

En clair, la performance long-terme de votre portefeuille va tendre vers la moyenne pondérée de la performance long-terme de vos classes d’actifs.

Je vous ai perdu ? Pas de panique, prenons un exemple simple :

Votre portefeuille est composé à 50 % d’actions, 50 % d’obligations.

La performance long-terme des actions c’est 8 %/an, celle des obligations c’est 3 %/an.

Sur le long-terme, la performance annuelle de votre portefeuille tendra vers: (50 % x 8 %) + (50 % x 3 %) = 5,5 %.

D’où viennent les 11 % restant de la performance long-terme de votre portefeuille ?

De l’allocation tactique.

♟️ L’allocation tactique

Après avoir choisi le poids à donner à chaque classe d’actifs dans votre portefeuille, il faut choisir les produits que vous allez sélectionner au sein de cette classes d’actifs.

💡 Acheter une action Apple n’est pas la même chose qu’acheter un ETF CAC40, pourtant les deux font partie de la classe d’actifs “Actions”.

4 critères à regarder lorsque vous sélectionner vos produits :

La performance historique, nette de frais

La volatilité historique

La diversification

La liquidité

💡 La performance et volatilité historique ne s’observent pas sur 3 ou 5 ans mais sur des décennies.

Plus c’est long, plus c’est bon (et fiable).

Historiquement, les actions sont la classe d’actifs avec la meilleure performance (8 % annualisée depuis près de 200 ans) mais c’est aussi une classe d’actifs très volatile.

À contrario, l’immobilier est moins volatil mais historiquement moins performant (autour de 5 %/an).

🌍 Pour éviter de faire des paris, on va chercher à diversifier au maximum au sein de chaque classe d’actifs afin d’aller chercher la performance moyenne historique de cette classe d’actifs :

Pour les actions, on va utiliser des ETF larges et diversifiés comme le MSCI World, le S&P500 ou le MSCI Emerging Markets.

Pour l’immobilier on va utiliser des SCPI diversifiées géographiquement et sectoriellement.

Les ETF et les SCPI ont l’avantage d’être intrinsèquement diversifiés.

❤️ Après, on peut toujours laisser une place aux placements de conviction personnelle qui ne respectent pas forcément les critères précédents.

MAIS, ces placements ne doivent pas représenter plus de 10 % du portefeuille !

🛡️ La sécurisation progressive

Une fois l’allocation stratégique et tactique de votre portefeuille, vous avez fait le plus dur.

Ce qu’il vous reste à faire est de faire évoluer ces allocations en fonction de l’évolution de votre profil d’investisseur et de votre horizon d’investissement.

À mesure que les années passent et que vos contraintes financières augmentent votre profil d’investisseur va progressivement devenir équilibré puis prudent.

👉🏼 Vous devrez donc mettre à jour ces allocations pour qu’elles soient toujours en adéquation avec votre profil et vos objectifs.

Par exemple, si vous avez 30 ans aujourd’hui et investissez pour la retraite, vous pourriez avoir cette répartition de votre patrimoine :

20 % d’actifs sécurisés (livret A + LDDS + fonds euros)

20 % d’immobilier via des SCPI

50 % d’actions via des ETF

10 % de placements alternatifs ou de conviction

👉🏼 Niveau de risque : 8/10 😱

À 45 ans, la répartition devrait se rapprocher de :

30 % d’actifs sécurisés

30 % d’immobilier

35 % d’actions

5% d’actifs alternatifs

👉🏼 Niveau de risque : 6/10 🧐

Enfin, à 65 ans une répartition adaptée serait :

50 % d’actifs sécurisés

30 % d’immobilier

20 % d’actions

👉🏼 Niveau de risque : 4/10 😇

✍🏼 Synthèse

Les 3 étapes à suivre sont :

Identification du profil d’investisseur pour définir son allocation stratégique

Vous assurez le bon niveau de risque dans votre stratégie

Définition de l’allocation tactique

Vous choisissez les bons produits dans votre portefeuille

Sécurisation progressive

Vous mettez à jour cette stratégie pour assurer votre sécurité financière

Suivre ces étapes c’est créer une stratégie d’investissement optimisée, personnalisée et qui vous permettra d’atteindre vos objectifs en temps et en heures sans prendre de risque inconsidéré.

Et surtout, vous aurez le sentiment de maîtriser de A à Z vos finances.

Si vous voulez obtenir le plan d’action clefs en main pour mettre en application tout ceci, je vous le partagerai ce Dimanche lors de ma dernière masterclass de l’année.

L’inscription est gratuite, mais les places sont limitées alors inscrivez-vous vite 👇🏼

Merci 🫶🏼

D’avoir lu cette 49ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Super édition, accessible pour un néophyte comme moi !

Hello Charles, fidèle auditeur de ton podcast, je me suis abonné depuis peu à ta Newsletter. Bravo pour ce contenu de très bonne qualité avec des conseils très pertinente !