🌊 Le portefeuille de 4 légendes de l'investissement

+ Analyse de patrimoine en live !

C’est Charlé.

Bienvenue dans la 120ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Historique et rôle de l’or

🌊 Quoi de neuf dans Le Grand Bain : Analyse de patrimoine en live

🤔 La question de la semaine : Comment suivre son DCA ?

📚 Le dossier de la semaine : Le portefeuille de 4 légendes de l'investissement

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📉 Collecte au plus bas pour le livret A

Seulement 1,73 milliard d’euros collectés au premier trimestre 2025, contre 8,91 milliards au T1 2024 (une baisse de 74 %).

Les épargnants se tournent plutôt vers l’assurance-vie, avec une collecte record de 5,8 milliards d’euros.

🇪🇺 L’Europe inflige de lourdes amendes à Apple et Meta

500 millions d’euros d’amende pour Apple, pour des clauses abusives dans l’App Store ; 200 millions d’euros pour Meta, pour non-respect de règles sur les données personnelles.

Une première dans le cadre du nouveau règlement européen sur les marchés numériques (Digital Markets Act).

🤔 Un Bitcoin à 2,4 millions de dollars ?

C’est la prévision du fonds Ark Invest (on en parle dans le dossier de la semaine) pour le Bitcoin d’ici 2030, poussé par l’adoption des institutionnels et le statut “d’or numérique”.

Il s’agit du scénario le plus optimiste (bull case). Dans le plus pessimiste, le BTC atteindrait quand même 500 000$.

🇺🇸 Wall Street en hausse

Les bourses américaines remontent cette semaine (+4,6 % pour le NASDAQ, +3,4 % pour le S&P 500).

Grâce aux bons résultats des entreprises technologiques et une désescalade dans la guerre commerciale entre les États-Unis et la Chine.

😡 La fronde des grands patrons ?

Après Bernard Arnault, c’est le patron du MEDEF qui pousse un coup de gueule contre Bruxelles.

Ils demandent de trouver un accord rapide sur les droits de douane, pour regagner en compétitivité européenne.

📚 Petit historique de l’or

L’or a toujours eu une place particulière dans le système financier mondial.

Après la Seconde Guerre mondiale, un accord international appelé Bretton Woods (1944) met en place un nouveau système monétaire :

Le dollar américain devient la monnaie de référence mondiale

Il est adossé à l’or : 1 once d’or = 35 dollars (fixé)

Les autres devises (franc, livre, mark…) sont liées au dollar

Les banques centrales étrangères peuvent échanger leurs dollars contre de l’or auprès des États-Unis

Dans les années 60-70, les États-Unis impriment de plus en plus de dollars pour financer :

la guerre du Vietnam 💣

des programmes sociaux coûteux 💵

👉 Résultat : trop de dollars en circulation, et pas assez d’or pour les couvrir

Des pays (notamment la France de De Gaulle 🇫🇷) commencent à demander le remboursement de leurs dollars en or. Les réserves d’or américaines fondent…

Alors, le 15 août 1971, le président Richard Nixon annonce la fin de la convertibilité du dollar en or pour les banques centrales.

➡️ C’est ce qu’on appelle “la fin de la convertibilité du dollar en or”

🔓 Le dollar devient une monnaie purement fiduciaire (non adossée à un actif tangible)

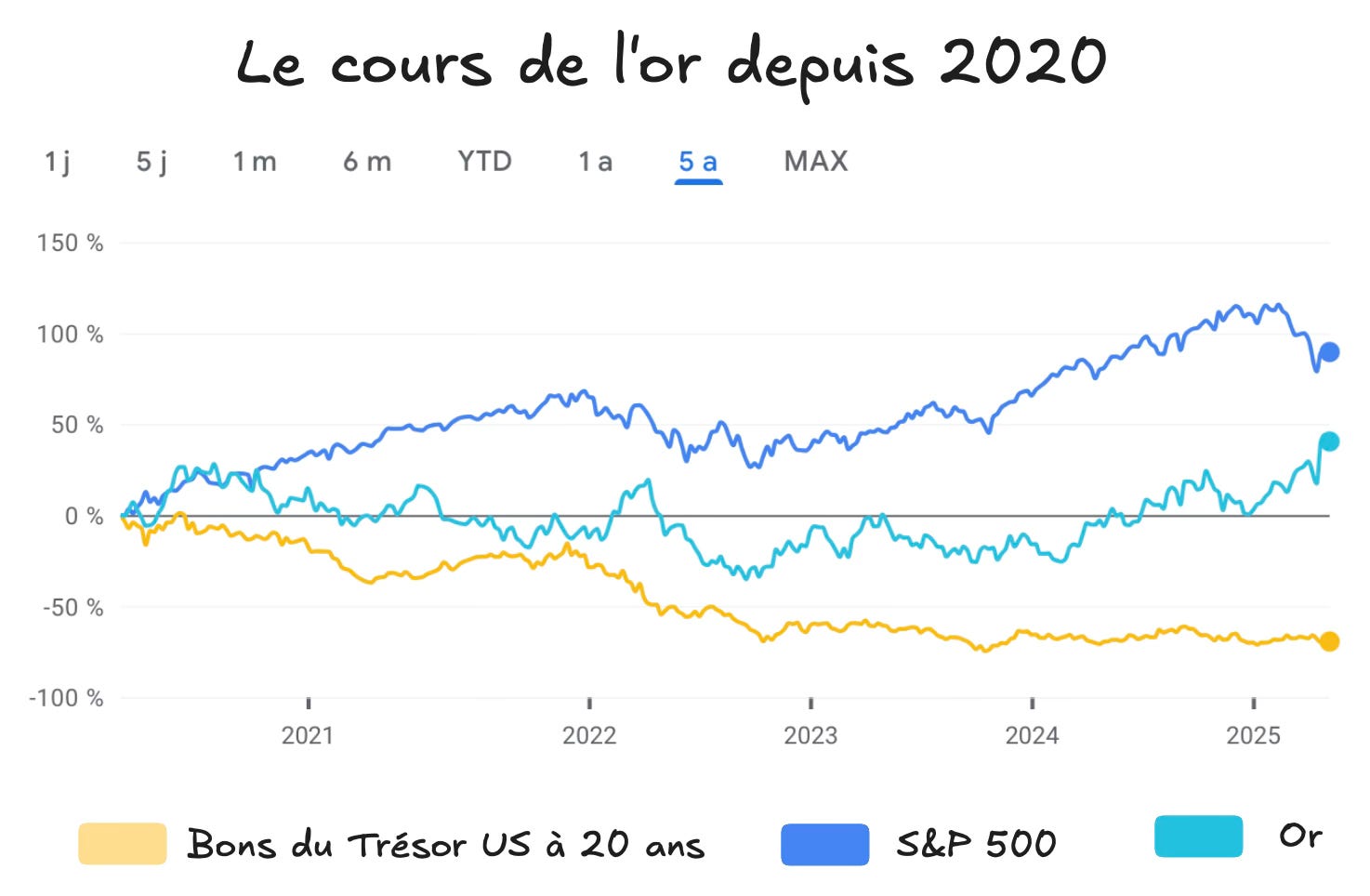

Aujourd’hui, l’or est vu comme une valeur refuge vers laquelle se diriger en période de crise.

Mais il est aussi capable de surperformer certains actifs comme les actions américaines sur les 5 dernières années :

Alors, comment fonctionne l’or et comment en ajouter à sa stratégie ?

Le rôle de l’or aujourd’hui

🛡️ 1. Une valeur refuge en période d’incertitude

Quand les marchés paniquent, l’or attire les capitaux.

Inflation, krach boursier, guerre, etc. : à chaque crise, le réflexe revient.

Certes, l’or ne donne aucun rendement, contrairement aux dividendes des actions et aux coupons des obligations.

Mais il conserve la valeur, lorsque les autres actifs en perdent.

🧪 2. Un remède anti-inflation

Lorsque l’inflation explose, la valeur de la monnaie baisse et les prix augmentent.

👉🏻 Le cours de l’or se maintient ou monte.

Lorsque l’économie ralentit, la valeur des actions des entreprises chute.

Ainsi, les taux d’intérêt des banques centrales ont tendance à baisser pour relancer la croissance.

👉🏻 La valeur de l’or augmente.

📈 3. Le cours de l’or

Il fluctue, car valeur refuge ne veut pas dire prix stables.

🔑 Les investisseurs se détournent généralement de l’or en période de croissance économique ou de taux élevés (préférant les actions ou les obligations).

Mais l’actif résiste mieux et voit son prix augmenter en période de crise et d’incertitude.

➡️ Exemple

En mars 2020, alors que les marchés actions et les obligations s’effondrent à cause du Covid, l’or atteint un sommet record à 2 075$ l’once d’or (environ 31 grammes).

Aujourd’hui, en avril 2025, il n’a jamais été aussi cher, à plus de 3 290$ l’once.

Comment en acheter et en stocker ?

Pour conserver la valeur de l’or, on opte généralement pour de l’or physique (lingots, pièces, etc.).

Avec les problèmes de sécurité, de stockage et de déplacement que cela implique.

Des solutions de stockage externalisées existent.

Mais que l’on passe par des sociétés spécialisées ou des banques, les frais sont élevés et impactent la rentabilité nette.

Investir dans l’or papier

Il est donc possible d’investir dans des ETF qui répliquent le cours de l’once d'or.

Cela permet de répliquer le prix de l’or de manière passive, à partir de quelques dizaines d’euros.

➡️ Exemple

L’ETF IShares Physical Gold ETC s’achète à 56€ la part et offre une performance de 87 % depuis 5 ans.

Mais attention, vous n’achetez pas directement de l’or physique.

Il est également possible d’investir dans des ETF répliquant les performances des sociétés minières aurifères.

Là encore, vous n’êtes pas exposé au cours de l’or, mais au résultat de ces entreprises.

Dans les deux cas, vous vous exposez aux frais de gestion et à la fiscalité de votre enveloppe d’investissement.

👉🏻 Comme tout placement de conviction, l’or ne devrait pas représenter plus de 10 % de votre portefeuille.

🎬 Nouvelle vidéo Youtube

Combien gagne un kiné de 25 ans ?

Comment investir une somme importante ?

Comment un mauvais banquier peut vous coûter plus cher que pas de banquier du tout ?

Dans cette nouvelle vidéo, j’analyse le patrimoine de Lou, un membre du programme LGB qui a fait le déplacement chez moi spécialement pour une vidéo en live !

👉🏼 Pour y accéder sur Youtube, cliquez ici.

🎧 Pour écouter la version audio en podcast : cliquez ici.

Question de Clément

Bonjour,

Un grand merci pour le contenu de qualité de ta newsletter, toujours du contenu très enrichissant.

J'ai une question car comme beaucoup je note chaque mois mes différents investissement pour avoir une trace et voir la tendance mais je bloque un peu sur le calcul de la performance du portefeuille.

Si j'investis en une seule fois le calcul est simple mais sur un PEA ou assurance vie avec DCA je n'arrive pas à prendre en compte dans mon calcul l'apport mensuel.

Sur internet il y a pas mal de calcul mais assez différents les uns des autres.

Y a t'il un calcul pas trop complexe pour suivre la performance d'un DCA ?

L'objectif est surtout d'avoir une performance annualisée pour être en mesure de la comparer à d'autres indices ou à l'inflation.

Merci pour ton aide

Réponse

Hello Clément,

Merci pour ton message !

Question que j’aime car il y a des mathématiques 🤓.

💡 DCA = Dollar Cost Averaging, c’est le fait d’investir une petite partie de son épargne chaque mois.

Pour suivre ton DCA, tu peux utiliser deux indicateurs différents :

1️⃣ La performance, qui mesure l’évolution de ton investissement entre le moment où tu as investi et maintenant.

2️⃣ Le TRI, qui prend en compte le timing de chaque investissement (quand tu as investi, combien et quand tu retires).

💡 La performance est plus simple à calculer mais le TRI est plus pertinent car il prend en compte la temporalité de tes investissements ce qui est important quand tu fais du DCA sur du long terme.

1️⃣ Pour calculer la performance :

Tu calcules le capital investi

Exemple, si tu investis 100€ tous les mois depuis le 1er Janvier jusqu’au 31 Décembre : 12 x 100€ = 1 200€

Tu regardes la valeur actuelle de ton portefeuille

Exemple au 31 décembre : 1 500€

Tu calcules la performance avec cette formule : Performance = (Valeur actuelle – Capital investi) / Capital investi

Exemple : Performance = (1 500€ - 1 200€) / 1 200€ = 25

Ta performance est de 25 %

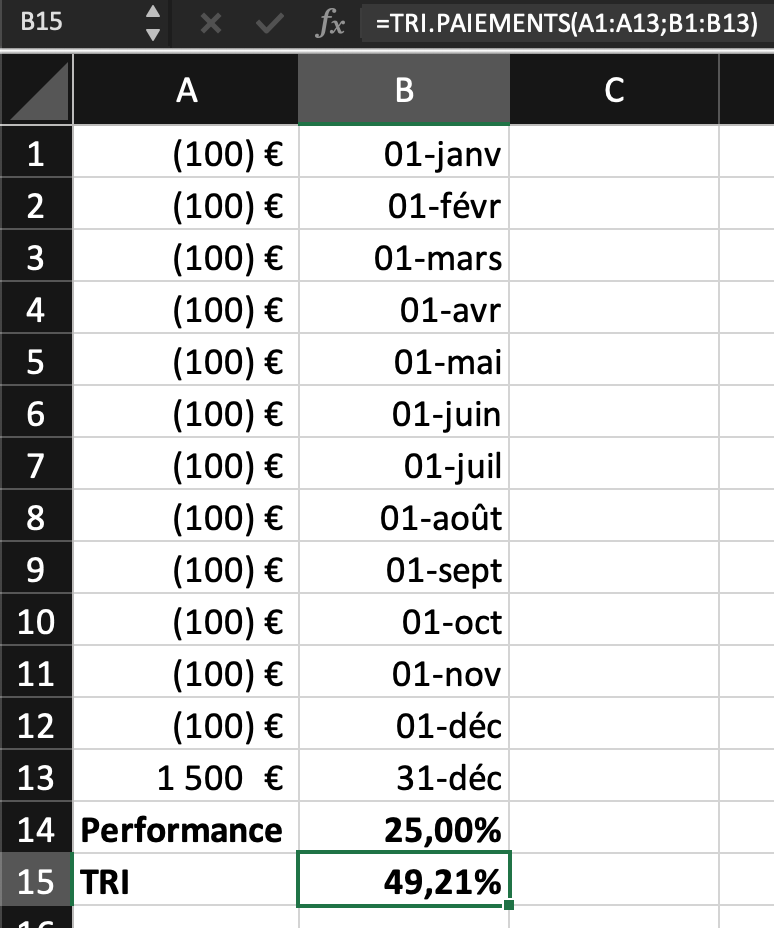

2️⃣ Pour calculer le TRI, tu utilises ce bon vieux Excel :

Tu rentres dans une colonne tes investissements et la date de l’investissement en face de chacun

Exemple de la cellule A1 jusqu’à A12 pour les investissements de 100€ par mois pendant 12 mois, la valeur de ton portefeuille en A13 puis la date en face de chacun dans les cellules de B1 à B12.

💡 Il faut bien noter tes investissements en négatif car c’est un décaissement.

Tu utilises la formule TRI.PAIEMENTS(valeurs;dates)

Exemple ici : TRI.PAIEMENTS(A1:A13;B1:B13) = 49,21 %

Dans notre exemple ci-dessus, la performance est de 25 % alors que le TRI est de 49,21 %, presque le double !!

💡 On remarquera que dans l’exemple précédent, si tu avais fait un seul investissement (exemple 1 200€ au 1er Janvier) et que tu finissais avec 1 500€ au 31 Décembre, alors le calcul du TRI aurait donné… 25 %, le même résultat qu’avec le calcul de la performance.

👉🏼 C’est bien le TRI qu’il faut utiliser pour comparer ton investissement à un indice ou à l’inflation car eux aussi sont des taux annuels (ce qui n’est pas toujours le cas de la performance, notamment quand on fait un DCA).

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🤩 Dans le portefeuille des plus grands investisseurs

Investir, ça n’est pas qu’acheter ou vendre des titres.

Et encore moins copier bêtement des portefeuilles trouvés sur internet, aussi bons soient-ils.

C’est aussi et surtout, se construire une philosophie d’investissement, basée sur :

Des réalités économiques

Des convictions

Des pairs

Voyons quatre philosophies d’investissement d’investisseurs de légende.

🔵 Warren Buffett : la valeur

🔴 Cathie Wood : le risque

🟢 Ray Dalio : la diversification

🟡 Peter Lynch : investir dans ce qu’on connaît

🤓 Comment développer votre vision de l’investissement ?

✍🏻 Synthèse

🔵 Warren Buffett : la valeur

« Le prix, c’est ce que vous payez. La valeur, c’est ce que vous obtenez. »

Parmi les centaines de citations de l’oracle d’Omaha, celle-là est fondamentale à comprendre.

Elle incarne sa vision de l’investissement basée sur la valeur intrinsèque des entreprises (le value investing).

Investir dans des entreprises de qualité, solides, rentables, avec un business model compréhensible et surtout, un avantage concurrentiel durable (ce qu’il appelle le “moat”).

Qu’il achète à prix raisonnable.

Autrement dit, sous-évalué.

✅ Avantages

Une recherche de croissance durable en limitant la volatilité et en évitant la spéculation.

Des entreprises résilientes aux fondamentaux solides (chiffre d’affaires, marges, endettement, etc.).

Une faible rotation des actifs.

❌ Inconvénients

Le risque de se couper de certaines phases d’hyper-croissance.

Une accumulation de cash à long terme, sans savoir où l’investir lorsque les marchés sont au plus haut.

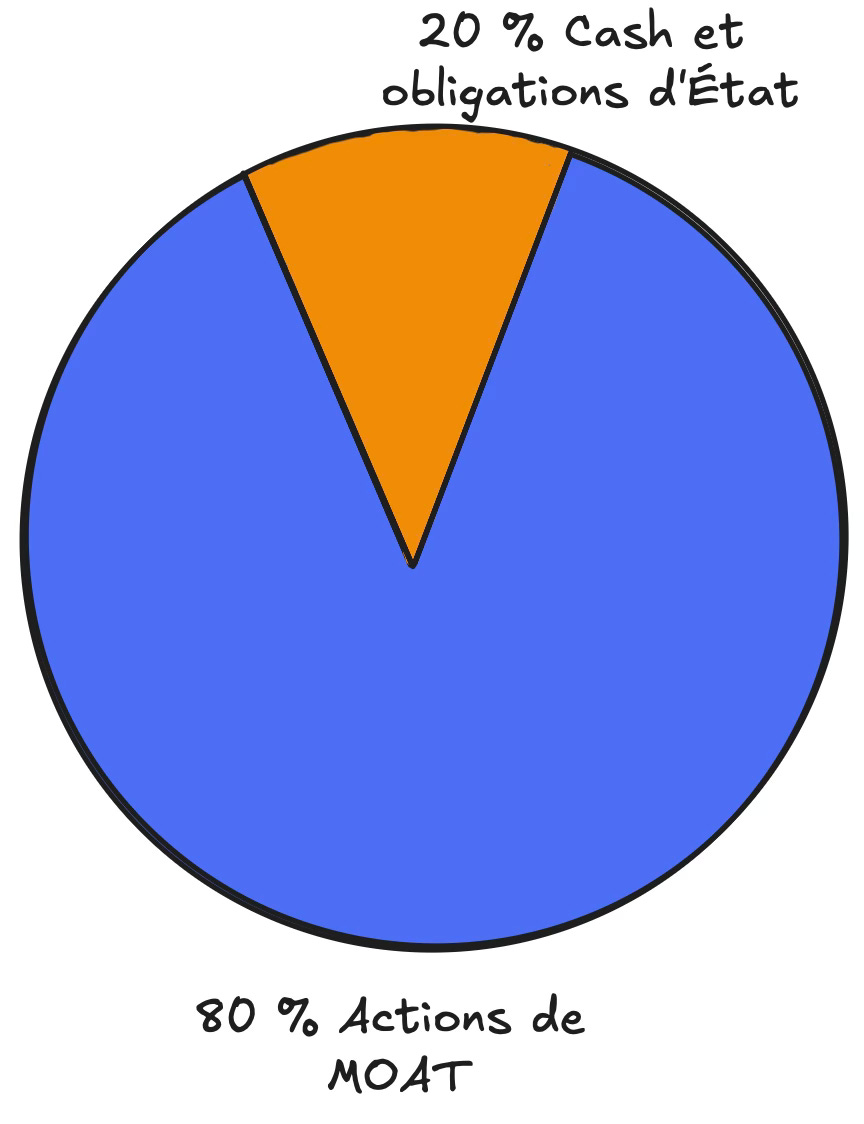

➡️ Exemple de portefeuille

80 % sur des entreprises avec un avantage concurrentiel important (MOAT) comme Apple, Bank of America, American Express ou encore Coca Cola.

20 % en cash (obligations d'État américaines).

🔴 Cathie Wood : le risque

Cathie Wood est la fondatrice du fonds d'investissement ARK Invest.

Sa thèse d'investissement ?

Les entreprises disruptives et le futur.

🔮 Cela implique d’investir majoritairement dans des entreprises encore non-rentables, avec un potentiel de croissance exponentielle.

Dans des secteurs comme l’IA, le séquençage de l’ADN, la blockchain ou la robotique.

La vision est radicale et séduisante…

Depuis 2014, le fonds affiche une performance de +136 %.

Mais le résultat est mitigé à moyen terme, avec une performance négative depuis 5 ans (-7,33 %) et l’impossibilité de rattraper les performances extraordinaires de 2020 à 2022.

✅ Avantages

Très fort potentiel de gain.

Par exemple, le fonds a investi dans Nvidia lorsque l’action coûtait 4$ et l'a revendu 10 ans plus tard, à 400$.

La forte exposition à des valeurs de croissance.

❌ Inconvénients

Le risque de pertes et la volatilité extrêmement élevés.

Portefeuille très concentré (sectoriellement dans la tech et géographiquement sur le marché américain), ce qui augmente la volatilité.

Difficulté à récupérer la hausse fulgurante de 2020-2022, et dépendance aux hautes valorisations.

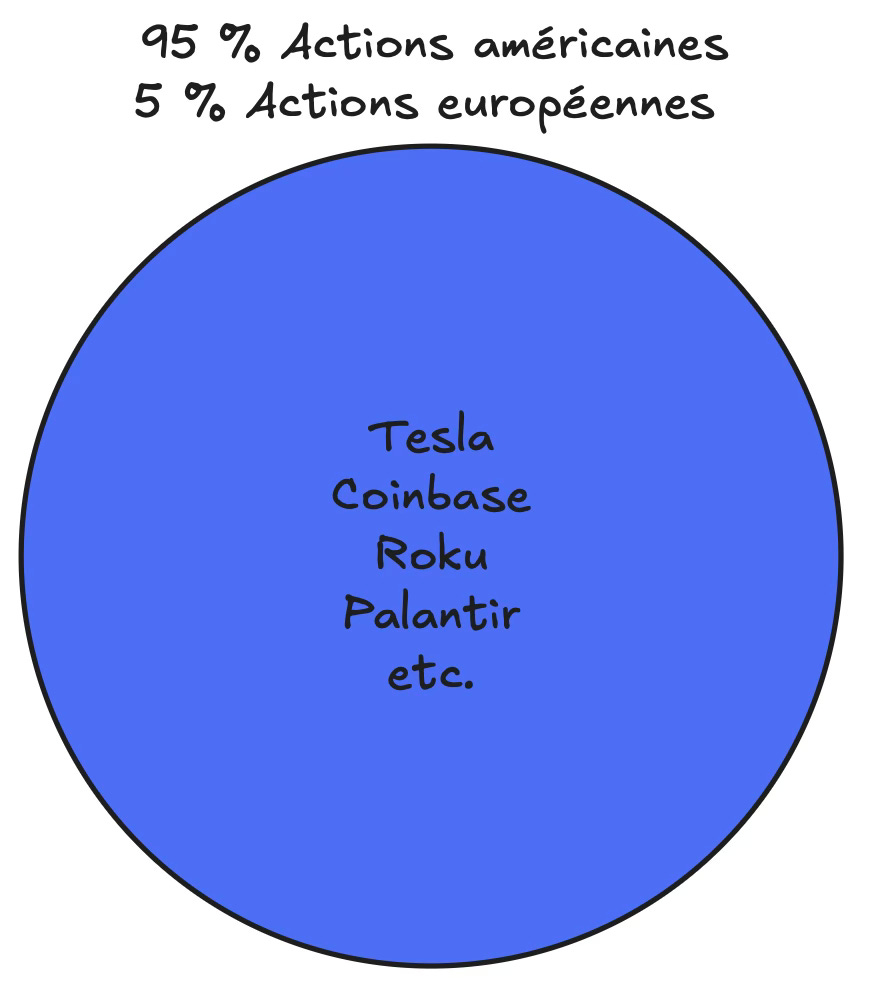

➡️ Exemple de portefeuille

100 % Actions (Tesla, Coinbase, Roku, etc.).

Dans les secteurs disruptifs : technologie, robotique, santé, etc.

👉🏻 La variante Taleb

On peut contraster l’approche maximaliste de Cathie Wood, avec l’approche de Nassim Nicholas Taleb d’asymétrie du risque :

Assurer 90 % de son patrimoine sur des actifs peu risqués avec une moindre volatilité.

Allouer les 10 % restants sur des actifs extrêmement risqués à fort potentiel de gain (mais aussi de pertes).

🟢 Ray Dalio : la diversification

Vous connaissez peut-être Ray Dalio pour son fameux portefeuille All Weather.

C’est également le fondateur du hedge fund le plus important au monde : Bridgewater.

Avec plus de 124 milliards de dollars d’actifs sous gestion.

👇🏻 La stratégie phare de Dalio repose sur :

La diversification pour générer du rendement peu importe le cycle économique (récession, reprise, croissance, surchauffe).

L’équilibre des risques.

Le rééquilibrage pour maintenir l’allocation cible.

Le All Weather “classique” se base donc sur :

30 % d’actions (croissance)

55 % d’obligations court et long terme (récession)

7,5 % d’or (inflation/crises)

7,5 % de matières premières (inflation/crises)

Pour un taux de rendement annuel moyen de 7,14 % depuis 2005.

Et une volatilité bien inférieure à un ETF MSCI World →

9 % pour le All Weather et 14 % pour le MSCI World.

✅ Avantages

Une grande diversification pour résister aux périodes de crises.

Peu de volatilité.

La simplicité.

Le concept du All weather est accessible aux investisseurs débutants.

❌ Inconvénients

Le rendement inférieur à un portefeuille plus exposé aux actions (mais stable dans le temps).

Les coûts de transaction liés aux rééquilibrages fréquents.

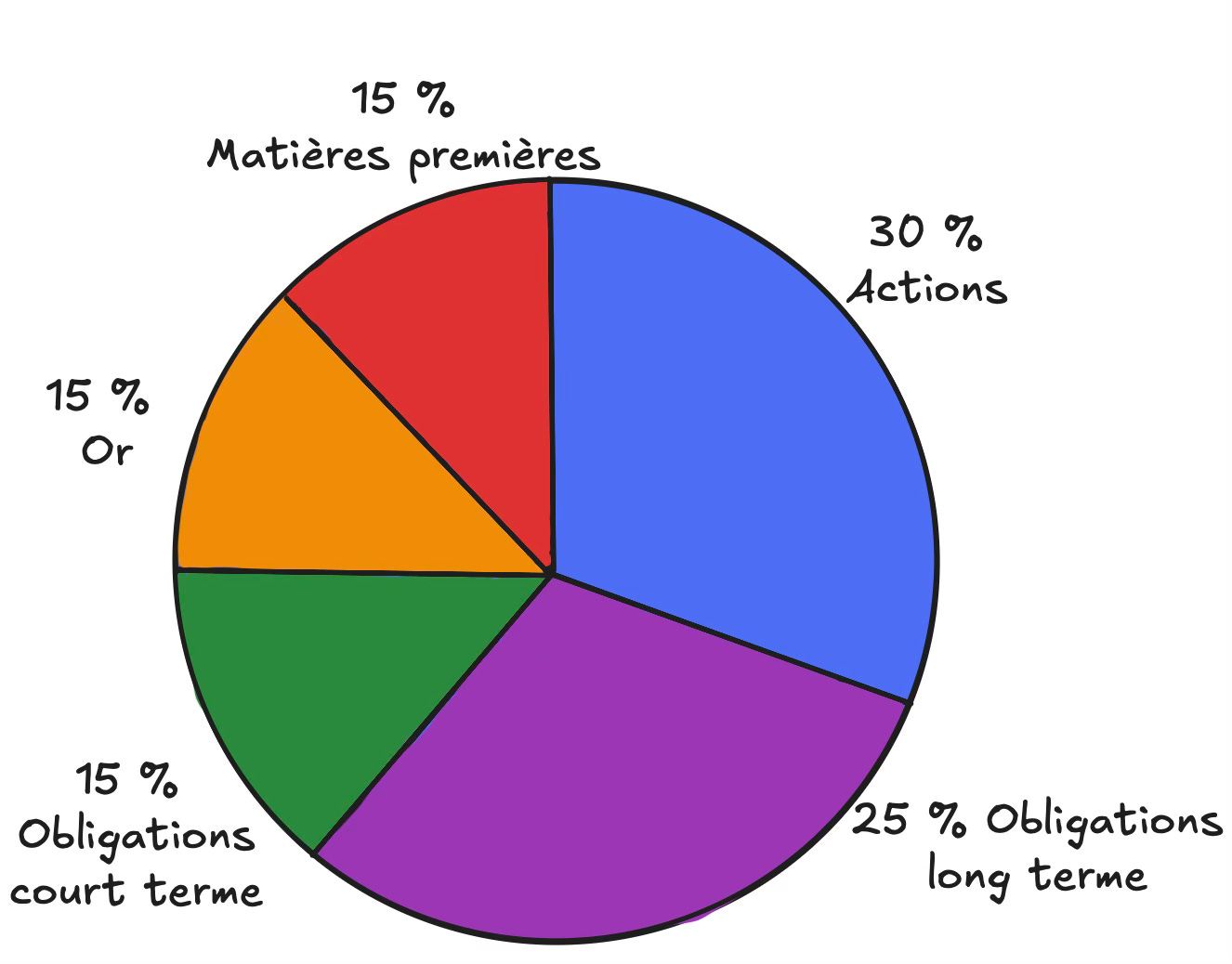

➡️ Exemple de portefeuille

30 % d’actions à travers un ETF MSCI ACWI.

25 % d’obligations long terme (bons du Trésor US à 20 ans).

15 % d’obligations court terme (bons du Trésor US à 5-10 ans).

15 % d’or (ou 7,5 % or et 7,5 % de Bitcoin).

15 % de matières premières.

🟡 Peter Lynch : investir dans ce qu’on connaît

À la tête du fonds Fidelity Magellan de 1977 à 1990, Lynch enregistre la meilleure performance moyenne annualisée de l’histoire du fonds sur une si longue période :

29,2 % par an.

Son principe phare repose sur “l’investissement de proximité" :

👉🏻 Identifier les entreprises solides à partir de son quotidien et les acheter à bon prix.

Les Tenbaggers qui ont le potentiel de rapporter dix fois plus que la somme investie.

🍩 C’est ainsi qu’il achète (entre autres) des actions de l’entreprise Dunkin’ Donuts dans les années 80 et multiplie 10 à 15 fois sa mise en quelques années.

Une entreprise en difficulté à l’époque, mais avec des fondamentaux solides, un bon produit et une forte croissance locale.

✅ Avantages

L’investissement à forte croissance (small et mid caps) pour un potentiel de gain élevé.

Du bon sens et du pragmatisme.

Lynch ne se limite pas à une philosophie particulière (growth, value, etc.), mais adapte son style d’investissement en fonction de l’opportunité.

❌ Inconvénients

Demande du temps pour étudier les entreprises (états financiers, business model, positionnement, etc.).

Le risque de biais personnel.

Le stock picking d’actions individuelles ; le portefeuille n’est pas protégé en cas de crise systémique.

➡️ Exemple de portefeuille

99 % d’actions (majoritairement des actions américaines) : dans la tech (30 %), l’industrie (17 %), les services financiers (17 %) et la communication (11 %).

1 % de liquidité (cash, bons du Trésor).

🤓 Comment développer votre vision de l’investissement ?

De nouveau, il n’est pas question de copier-coller les stratégies d’investissement.

Chaque investisseur peut s’inspirer des stratégies gagnantes, mais doit construire une stratégie qui lui est propre.

⚙️ Voici quelques principes pour forger votre propre philosophie d’investissement :

Qu’est-ce que vous comprenez mieux que les autres ?

👉🏻 Un secteur de l’économie (la technologie, l’industrie, la finance, etc.), un produit ou un marché.

Quel niveau de risque êtes-vous prêt à prendre ?

👉🏻 L’approche Ray Dalio (équilibrée et stable) ? Warren Buffett (potentiel de croissance long terme) ? Cathie Wood (full disruption et grosse prise de risque) ?

Un peu de tout à la fois ?Combien de temps allouer à vos investissements ?

👉🏻 L’approche d’un Peter Lynch ou d’une Cathie Wood demande une implication totale pour comprendre les actifs sur lesquels se positionner.

Alors qu’une stratégie All weather peut être mise en place de manière relativement passive.Quel horizon d’investissement ?

L’allocation d’actifs dépend de l’horizon d’investissement.

Un projet court terme (1 à 3 ans) : cash, obligations court terme.

Un projet de long terme (+ de 20 ans) : place des actions, du Bitcoin et des actifs risqués plus importante dans le portefeuille.

✍🏻 Synthèse

Est-ce que ce sont de bons portefeuilles ?

Oui.

Est-ce que ce sont de bons portefeuilles POUR VOUS ?

Peut-être.

Est-ce que vous devriez en copier-coller ?

Sûrement pas.

La pertinence d’une stratégie est fonction de facteurs très personnels :

Vos objectifs

Votre sensibilité au risque

Votre horizon d’investissement

Trop peu de gens réalisent encore le risque de copier un portefeuille sans comprendre pourquoi il est ainsi et sans savoir s’il est adapté à leur situation.

La meilleure méthode reste donc de

Se former

Valider sa stratégie auprès d’un professionnel

C’est pourquoi j’ai intégré au programme du Grand Bain un coaching personnalisé avec moi (seul programme qui le propose) pour qu’on valide ensemble votre stratégie avant que vous vous lanciez.

Donc si vous :

- Voulez devenir un investisseur autonome et performant

- Voulez être accompagnés de A à Z par des pros

- Avez 3 mois d’épargne de côté

Réservez un appel avec un chargé d’accompagnement 👇🏼

Merci 🫶🏼

D’avoir lu cette 120ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Incroyable ! Merci Charles! Est-ce que tu pourrais me donner le lien youtube sur le cas du kiné? Le lien redirige vers une autre vidéo 😊

une Newsletter BIJOU , extraordinairement pédagogique, riche de contenu : 1000 fois merci