🌊 Le guide pour naviguer des marchés mouvementés

Je réagis à des TikTok sur l'investissement

C’est Charlé.

Bienvenue dans la 119ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Les ETF smart bêta

🌊 Quoi de neuf dans Le Grand Bain : Je réagis à des TikTok sur l’investissement

🤔 La question de la semaine : Que faire avec un PEA plein ?

📚 Le dossier de la semaine : Le guide pour naviguer des marchés mouvementés

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📉 La BCE baisse ses taux

La Banque centrale européenne a baissé son principal taux directeur (dépôt) de 25 points de base, à 2,25 %.

Le taux d’inflation annuel en zone euro en mars 2025 était de 2,2 %, proche du niveau cible de la BCE.

🐎 Hermès détrôné

Le titre de plus grosse capitalisation boursière du CAC 40 est retourné à LVMH ce jeudi, après quelques jours détenu par Hermès.

La valorisation d’Hermès dépasse les 241 milliards d’euros, contre plus de 242 milliards d’euros pour LVMH.

🔴 Pire premier trimestre pour les cryptomonnaies

2025 est historiquement bas pour le Bitcoin et l’Ether, avec des baisses prévues de 11,82 % et 45,41 %. Leurs pires performances historiques sur la période.

En cause, l’incertitude macroéconomique et la politique de droits de douane de Donald Trump, notamment.

🧑🏻🔧 Vous ne travaillez pas assez

Selon François Bayrou dans son discours sur l’état des finances publiques, « les Français ne travaillent et ne produisent pas assez ».

Alors que selon plusieurs données, les Français travailleraient autant que leurs voisins européens (temps partiel et complet cumulés).

🧘🏻 Giorgia Meloni a-t-elle calmé Trump ?

Le président américain a rencontré la Première ministre italienne et promet un accord commercial avec l’Union européenne (sur les tarifs douaniers).

Donald Trump serait également en discussion avec la Chine pour trouver un accord.

🤔 C’est quoi un ETF smart bêta ?

Un ETF World, c’est bien.

Un ETF World smart bêta, c’est mieux.

Enfin, ça dépend.

Mais c’est quoi au juste un ETF smart bêta ?

Au lieu de répliquer simplement leur indice de référence, ils cherchent à le battre.

Pour cela, ils se basent sur deux critères :

→ L’alpha : la différence de performance entre un actif (ETF, actions) et son marché de référence (S&P 500, etc.).

➡️ Exemple

Un ETF S&P 500 réalise +10 % de performance, alors que l’indice S&P 500 de référence réalise +9 %, on dit alors que l’alpha est de +1 %.

→ Le bêta : la volatilité de l’investissement par rapport à son marché de référence.

Si un bêta est supérieur à 1, il est plus volatil que l’indice de référence.

⚙️ Comment construire un ETF smart bêta

Un ETF classique est pondéré par capitalisation boursière : plus la capitalisation d’une entreprise est importante, plus son poids dans l’indice est important.

Exemple : la capitalisation d’Apple est de 2 700 milliards de dollars et pèse 6,5 % du S&P 500.

À l’inverse, la capitalisation d’AirBnB est de 71 milliards de dollars et ne pèse que… 0,11 % du S&P 500.

Un ETF classique permet donc de répliquer le marché.

Pour construire un ETF smart bêta, il faut pondérer les entreprises par un autre critère que la capitalisation boursière.

Ces critères, on les appelle des facteurs smart bêta.

Ils sont au nombre de huit et exploitent des anomalies de marché et les biais psychologiques.

Les deux les plus connus sont :

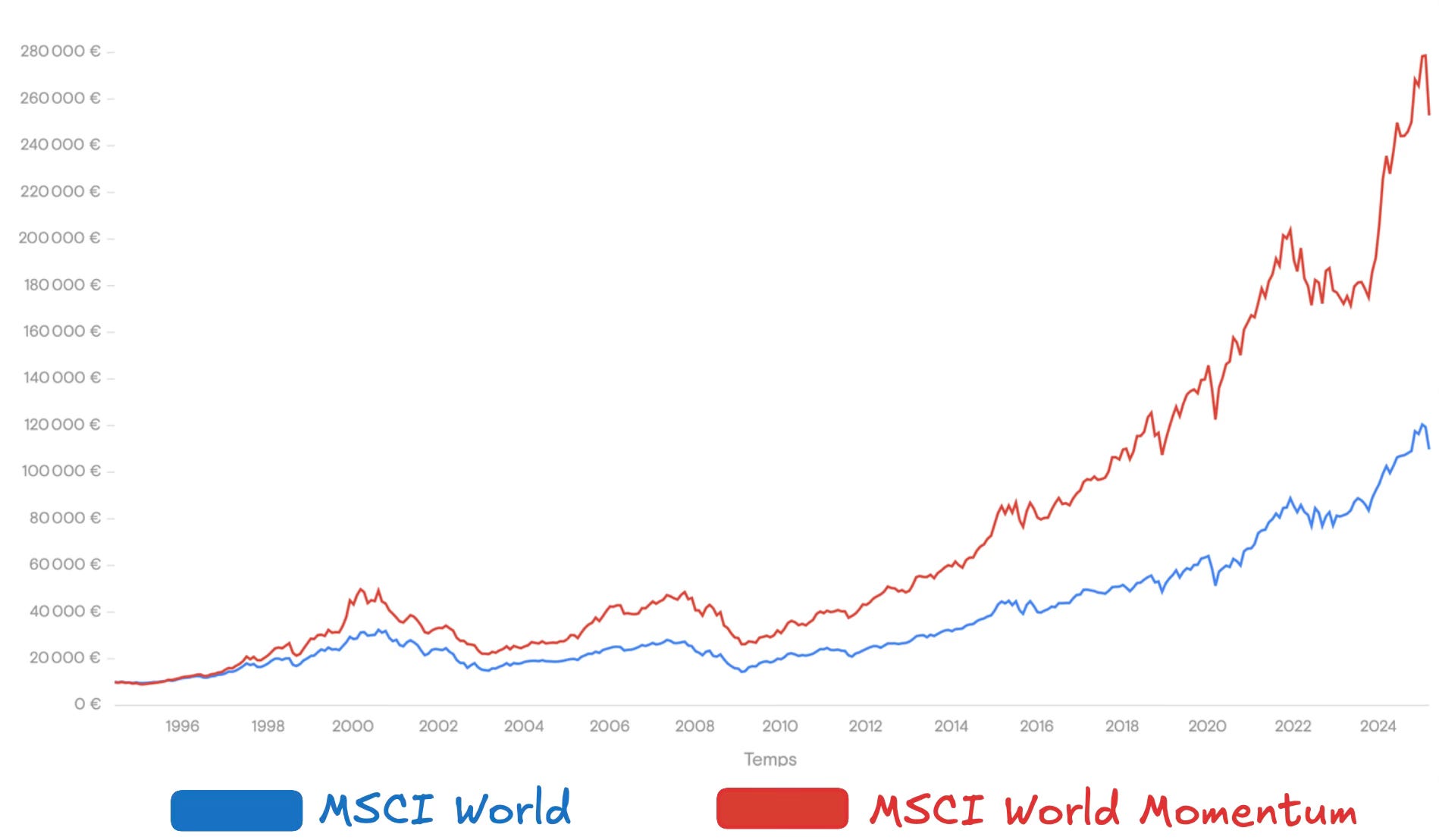

Le facteur Momentum, qui donne plus de poids aux entreprises qui ont connu une performance importante ces 6 à 12 derniers mois.

🧠 Il exploite un biais commun chez les investisseurs : le biais de récence, qui pousse à croire que, si une entreprise a bien performé ces derniers mois, cela devrait continuer.

Et ça marche plutôt bien.

Depuis 1996, le MSCI World Momentum réalise une performance annualisée de 11,08 % contre 8,10 % pour le MSCI World classique.

Le facteur Quality, qui donne plus de poids aux entreprises ayant des fondamentaux économiques élevés (faible niveau d’endettement, marges élevées, etc.).

🥇 Il reproduit le cours des “meilleures” entreprises de l’indice, pour le battre.

Depuis 30 ans, le MSCI World Quality réalise une performance annualisée de 11,59 % contre 8,32 % pour le MSCI World classique.

Ces indices optimisent légèrement l’indice MSCI World de référence pour mieux performer.

Avec un ratio rendement-risque plus intéressant et une volatilité quasi identique.

Comment investir dans un ETF Smart Beta ?

Attention, ce gain de performance se paye au prix de quelques inconvénients :

Moins de diversification :

1 352 entreprises pour le MSCI World vs. 348 pour l’ETF Momentum et 292 pour l’ETF Quality.L’aspect cyclique :

Ils dépendent fortement des cycles économiques et ce ne sont pas les mêmes ETF qui battent le marché d’une année à l’autre.Des frais de gestion plus élevés, car ils demandent une gestion plus active qu’un ETF classique.

Les ETF Smart Beta permettent d’ajouter du dynamisme à un portefeuille déjà bien équilibré.

Ils ne doivent pas représenter plus de 5 à 10 % du portefeuille et pour un profil d’investisseur dynamique, à long terme.

Trois ETF Smart Beta intéressants

Attention, ces ETF Smart Beta ne sont pas disponibles sur PEA, mais uniquement sur compte-titres ordinaire.

🔵 Le Xtrackers MSCI World Quality UCITS ETF 1C

Frais annuels : 0,25 % (très bon pour ce type d’ETF)

Performance à 5 ans : +81,96 %

Encours : 1 795 M€

Capitalisant

🔵 Le Xtrackers MSCI World Momentum UCITS ETF 1C

Frais annuels : 0,25 %

Performance à 5 ans : +45,25 %

Encours : 3 183 M€

Capitalisant

🔵 Le iShares Edge MSCI World Minimum Volatility UCITS ETF USD (Acc)

Frais annuels : 0,30 %

Performance à 5 ans : +82,31 %

Encours : 1 194 M€

Capitalisant

Ce dernier ETF a une performance équivalente à son indice de référence, mais est 30 % moins volatil et chute moins violemment en période de crise.

👉🏻 Retrouvez la vidéo complète sur ma chaîne YouTube et n’hésitez pas à vous abonner pour obtenir du contenu similaire régulièrement.

Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital.

🎬 Nouvelle vidéo Youtube

Sur internet, on entend beaucoup de “conseils en investissement”, mais que valent-ils vraiment ?

Et notamment, qu’en est-il sur le réseau le plus sérieux de tous… TikTok ?

Dans cette vidéo je réagis à des TikTok sur l’investissement et vous donne mon avis pour démêler le vrai du faux et le bon du mauvais.

👉🏼 Pour y accéder sur Youtube, cliquez ici.

Question de Lucas

Bonjour Charles Elias,

Avec le plafond du PEA à 150 000 €, vaut-il mieux en ouvrir plusieurs et diversifier les dépôts mensuels, ou remplir un seul PEA jusqu’au bout avant d’en ouvrir un autre ?

Est-ce que ça change quelque chose au niveau fiscalité ou rendement ?

Réponse

Hello Lucas,

On ne peut détenir qu’un seul PEA par personne.

Ce n’est pas moi qui le dit c’est l’administration :

Par contre, il y a plusieurs possibilités une fois le plafond du PEA atteint (ce qui est déjà un challenge en soi) :

Ouvrir un PEA PME-ETI

Le PEA PME-ETI est le cousin délaissé du PEA.

Il ressemble au PEA dans le sens où c’est aussi une enveloppe capitalisante qui permet d’investir dans des produits financiers et il possède la même fiscalité que le PEA mais :

Il ne permet d’investir que dans des petites et moyennes entreprises (PME) et des entreprises à taille intermédiaire (ETI) et notamment des entreprises non cotées selon des critères de taille (chiffre d’affaires maximum de 1,5 milliard d’euros, moins de 5 000 salariés, etc…) ;

Son plafond est de 225 000€ (mais la somme des versements sur PEA et PEA PME-ETI ne doivent pas dépasser 225 000€ et les versements sur PEA ne doivent pas dépasser 150 000€) ;

En clair on va souvent avoir 150 000€ dans un PEA + 75 000€ dans des PME-ETI

Le problème principal avec le PEA PME-ETI c’est que les produits disponibles dessus sont très limités.

On n’y retrouvera notamment aucun ETF intéressant.

À titre personnel, mon PEA PME-ETI me sert pour détenir un fonds Independance AM de William Higgons mais c’est tout (ceci n’est pas un conseil en investissement).

Faire ouvrir un PEA à son conjoint

Si tu es en couple/marié et que vous avez une gestion commune de vos finances, tu peux encourager ton conjoint/ta conjointe à ouvrir un PEA et gérer pour lui/elle ses investissements dessus dans l’optique que ça profite à votre foyer dans son ensemble.

Attention, le PEA est individuel donc tu peux “la guider” dans la gestion de son PEA mais si demain vous vous séparez, elle garde la pleine propriété de son PEA.

Diversifier vers d’autres enveloppes fiscales

Enfin, tu peux ouvrir d’autres enveloppes comme une assurance-vie et/ou un compte-titres ordinaire (CTO) qui permettent d’investir dans des produits indisponibles sur PEA comme :

Des fonds datés à échéance

Des ETF smart bêta

Des ETF cryptos

Des SCPI…

Techniquement, cette dernière option devrait être mise en place AVANT d’atteindre le plafond de versement du PEA.

Même si tu as un profil dynamique, diversifier ton patrimoine est une priorité.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌪️ Le guide pour naviguer des marchés mouvementés

En 2025, ça souffle fort sur les marchés financiers.

Après deux ans particulièrement ensoleillés, la tempête de la volatilité et de l’incertitude est de retour.

L’occasion de revenir sur quelques fondamentaux et de (peut-être) revoir sa stratégie.

🧘🏻 Prise de recul nécessaire

😮 3 statistiques étonnantes sur la bourse

🤔 Faut-il adapter sa stratégie ?

✍🏻 Synthèse

🧘🏻 Prise de recul nécessaire

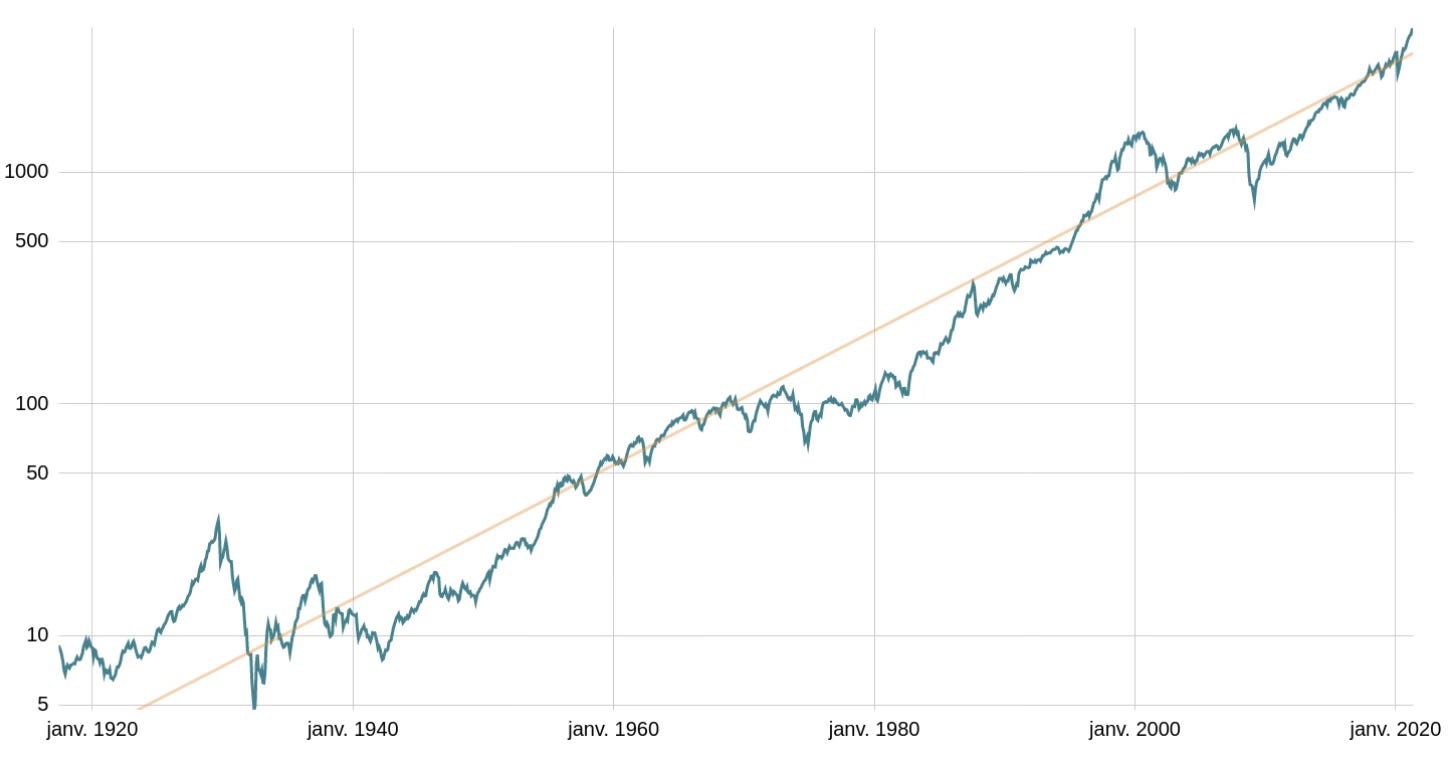

Depuis plus d’un siècle, les marchés une tendance haussière sur le long terme.

C’est un fait, c’est indiscutable et je ne veux pas de “gna-gna dans un monde en décroissance…”

Par construction, malgré des krachs violents et des périodes de récession durables, ils finissent toujours par remonter et dépasser leurs plus hauts.

D’ailleurs, de 1874 à 2023, le S&P 500 a connu 54 années en baisse, contre 96 ans de hausse (dont 33 ans de +10 % à +20 %).

Il est donc primordial de prendre du recul sur ce que nous vivons en ce moment et sur le potentiel marché baissier (bear market) qui s’annonce.

Depuis le covid, les marchés ont connu une croissance folle (à part le trou d’air de 2022).

On a oublié que la performance annualisée long terme des marchés c’est environ 8 %.

Pas 17 % comme on l’a connu depuis 2020.

Une telle performance récente implique nécessairement des périodes plus creuses dans les années à venir.

Le ralentissement de 2025 est une BONNE CHOSE tant :

Qu’on a un horizon long terme (+ de 10 ans)

Qu’on a une stratégie adaptée à son profil (donc pas trop d’exposition aux actions si on a besoin de sécurité)

Donc avant de paniquer et de revendre vos positions, ayez en tête les 3 statistiques suivantes ⬇️

😮 3 statistiques étonnantes sur la bourse

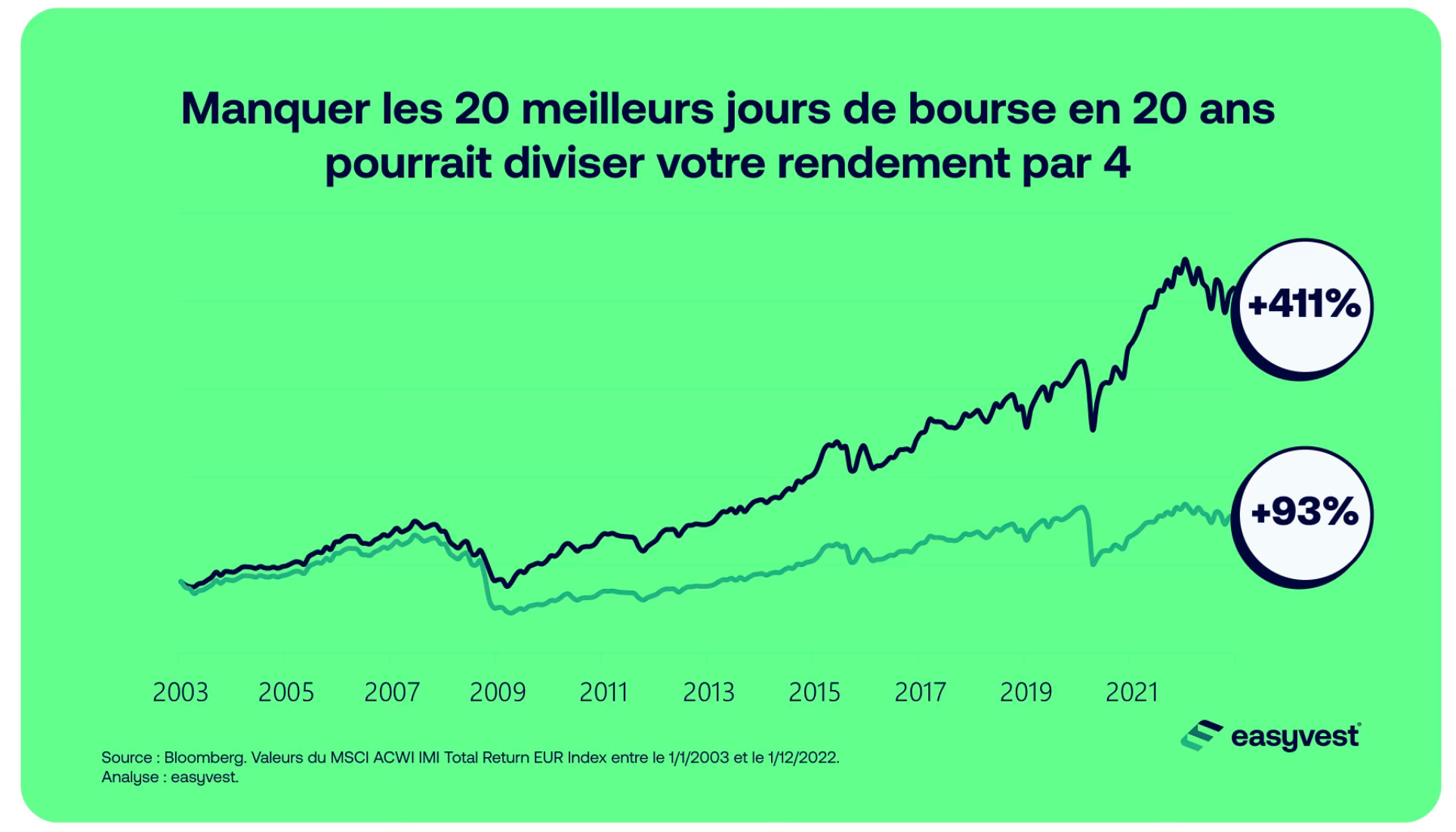

1. Manquer les meilleures journées

Manquer les 20 meilleurs jours sur 20 ans pourrait diviser votre rendement par plus de 4.

Pour rappel, en 20 ans il y a 7 300 jours.

20 jours sur 7 300 c’est 0,27 %.

C’est peu, mais le coût est élevé.

Un “meilleur jour” c’est un jour où la bourse a connu une forte croissance.

➡️ Exemple

Après une année 2022 noire pour le S&P 500 (perte de plus de 19 %), un rebond de +5,5 % a eu lieu le 10 novembre 2022, suite à l’annonce d’un ralentissement de l’inflation.

Un investisseur qui aurait vendu le 9 novembre ou essayé de timer le marché, aurait perdu 24 % de la valeur de son portefeuille en 2022 et pas 19 %.

Cette différence est cruciale, imaginez :

1 000€ placé à 19 % sur 20 ans → 32 429€

1 000€ placé à 24 % sur 20 ans → 73 864€

On remarque aussi qu’en moyenne, ces journées de fort rebond arrivent juste après une forte baisse, au moment-même où les investisseurs ont vendu massivement.

👉🏻 Il est vital de rester investi, tenir et ne pas céder à la panique.

2. Les intérêts composés

Les gains exponentiels n’arrivent que sur le temps long, en restant investi longtemps.

Pour preuve :

300€ investis tous les mois pendant 20 ans à 7 % par an génèrent 147 584€

La même somme investie pendant 5 ans de plus (25 ans) génère 227 697€

Seulement 5 ans supplémentaires ajoutent plus de 80 000€ de gains.

👉🏻 Ce qui compte n’est pas d’éviter les baisses, mais le temps passé à être investi.

Les intérêts composés récompensent la patience, pas la panique.

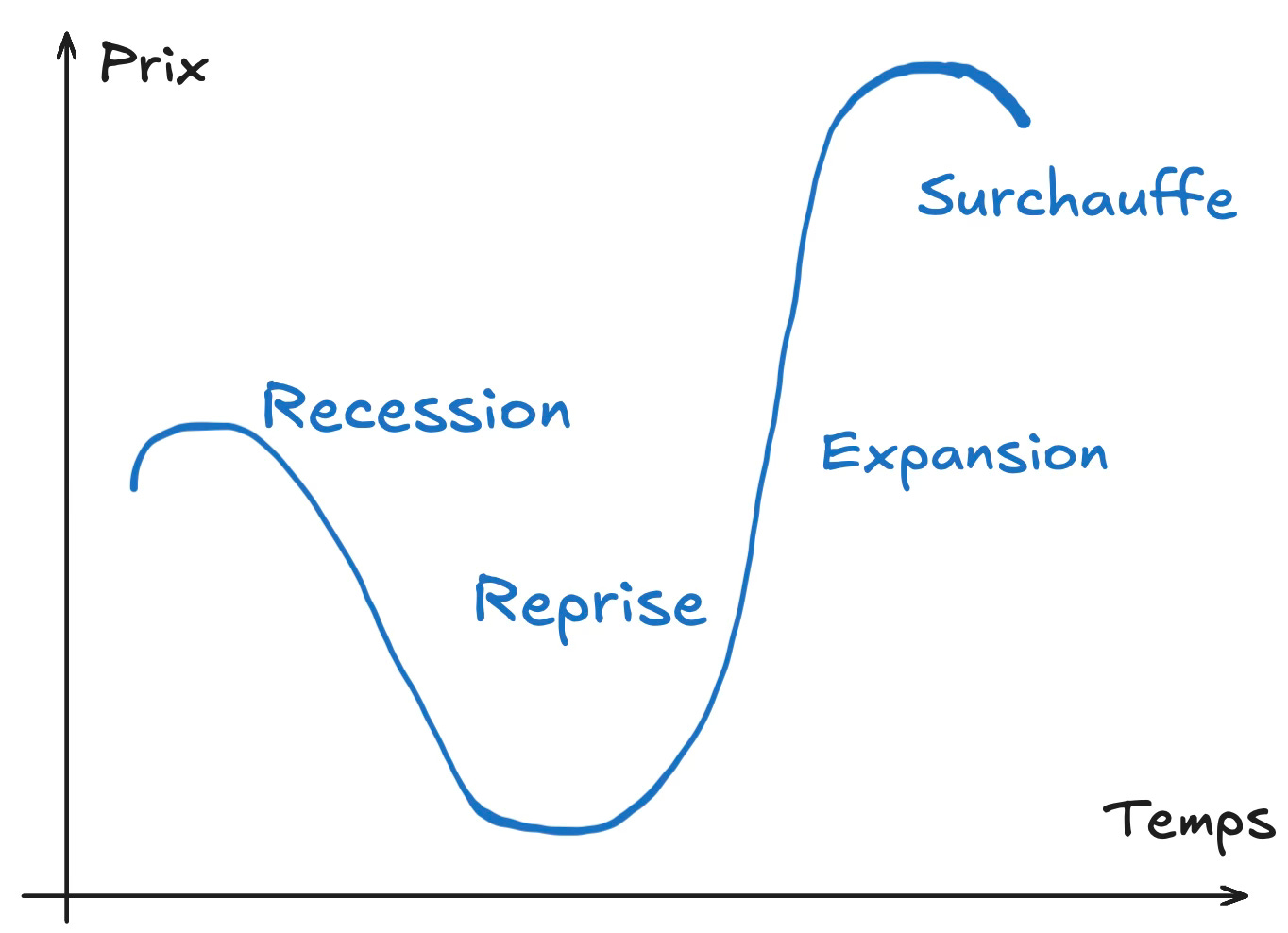

3. Les cycles économiques

Les marchés financiers évoluent au rythme des cycles économiques.

En expansion, la croissance est forte et les entreprises affichent de bons résultats. L’inflation peut repartir à la hausse.

En surchauffe, l’inflation explose et les marchés finissent par se retourner, anticipant un ralentissement de l’économie.

En récession, l’économie ralentit fortement, le chômage augmente et la consommation diminue.

Les investisseurs ont peur et les marchés plongent dans l’incertitude.En reprise, l’activité économique redémarre, la consommation aussi et la confiance revient.

Généralement, les marchés remontent fortement à ce moment.

Même si les “experts” annoncent la fin du monde capitaliste sur les plateaux TV, il faut comprendre qu’en bourse, les cycles sont normaux et n’ont rien d’exceptionnels.

👉🏻 Comprendre ces cycles et les assimiler à sa stratégie, nous rend plus résilient et plus performant sur le long terme.

🤔 Faut-il adapter sa stratégie ?

Votre stratégie d’investissement ne doit pas dévier au rythme des baisses ou des hausses de marché.

Cela dit, la période que l’on vit permet de la tester en condition réelle et de se poser quelques questions :

Suis-je capable d’assumer 5, 10, 20 % de baisse de mon portefeuille ?

D’accepter autant de volatilité en quelques semaines ?

Une baisse continue sur plusieurs mois ?

Suis-je capable de garder le cap et de continuer à investir en DCA, malgré l’extrême volatilité ?

🔪 Mais comme on ne rattrape pas un couteau qui tombe, il ne faut jamais réagir à chaud.

Nous sommes encore dans la tempête.

Nous ne connaissons ni l’ampleur, ni la durée de la chute.

Il est impossible de savoir à quel moment du cycle économique nous en sommes.

Si vous n’assumez pas votre tolérance au risque, il est conseillé d’attendre au moins 3 mois avant de revoir votre stratégie (prendre du recul).

En attendant, vous pouvez réduire la voilure sur certains actifs qui baissent (sans arrêter d’investir).

➡️ Exemple

💶 Conserver plus de cash pour une future période moins volatile.

🏢 Allouer une partie de votre DCA mensuel à des SCPI ou des obligations, titres moins volatiles que les actions américaines.

✍🏻 Synthèse

Personne ne peut prévoir l’avenir des marchés financiers.

Surtout avec aux manettes, un Donald Trump qui bouscule l’ordre de l’économie mondiale.

Mais à nouveau, la bourse récompense la patience et la constance.

La période actuelle est donc l’occasion de renforcer :

Votre compréhension des fondamentaux, grâce à l’expérience.

Votre vision stratégique de l’investissement et en savoir un peu plus sur vous-même.

Merci 🫶🏼

D’avoir lu cette 119ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

SUPER MERCI POUR VOS ANALYSES