🌊 La routine pour épargner facilement

🛡️ Les obligations, bientôt plus rentables que les actions ?

C’est Charlé.

Bienvenue dans la 117ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Les obligations, bientôt plus rentables que les actions ?

🌊 Quoi de neuf dans Le Grand Bain : Nouveau workshop live !

🤔 La question de la semaine : Comment basculer vers une gestion libre ?

📚 Le dossier de la semaine : La routine pour épargner facilement

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📢 Nouveau workshop live le

Dimanche 13 Avril à 19h je serai en live pour un nouveau workshop pendant lequel on verra comment :

Préparer votre retraite sereinement et vous émanciper du système actuel.

Générer des revenus complémentaires et passifs grâce à la stratégie la plus performante depuis plus de 100 ans.

Investir de façon optimisée en moins de 10 minutes par mois grâce aux 4 piliers du patrimoine.

Mais ce sera aussi l’occasion de répondre à toutes vos questions pour vous permettre de vous lancer sereinement.

🎁 Les participants recevront également des fichiers, tableurs, e-books… et beaucoup d’autres surprises.

En vous inscrivant, vous recevez immédiatement l’accès à 3 vidéos inaccessibles autrement.

⚠️ L’inscription est toujours gratuite mais la plateforme ne permet d’accueillir que 200 personnes donc les inscriptions seront fermées une fois ce chiffre atteint.

Pour vous inscrire 👇🏼

🇺🇸 La “déclaration d'indépendance économique"

Donald Trump a appliqué de nouveaux importants droits de douane sur les importations de 185 pays ; parmi les principaux pays touchés, le Vietnam (+46 %), l’Inde (+26 %) et la Chine (+34 %). L’UE, elle, est touchée à hauteur de +20 %.

L’objectif affiché est clair : rééquiliber la balance commerciale, réindustrialiser le pays et créer des emplois dans le secteur manufacturier.

🔴 Le S&P 500 plonge

Suite aux annonces des “Tarifs” de Trump, les indices américains ont plongé de -2 % en quelques secondes (un record). Le S&P 500 perd quasiment 5 % ce jeudi et affiche une baisse supérieure à 8 % depuis le début 2025.

Comme d’habitude, tant que votre horizon est long terme et que votre portefeuille incorpore des actifs de sécurité comme des obligations, il n’y a aucune raison de paniquer.

🇪🇺 Les bourses européennes accusent le coup

Les principaux indices européens ont ouvert en baisse ce jeudi, après l’annonce de Trump. Le STOXX 600 chute de plus de 4 % depuis le début de semaine.

Giorgia Meloni et Christine Lagarde souhaitent une “approche mesurée” pour ne pas entrer en guerre économique avec les États-Unis, ce qui nuirait plus à l’Europe.

📈 Les valeurs refuges à la hausse

L’or a atteint 2 900€ l’once (avant de retomber à 2 789€ rapidement) cette semaine, un plus haut historique.

La hausse d’autres valeurs refuges comme le franc Suisse ou certaines obligations d’États, montre un repli des investisseurs pour sortir du marché actions.

👨🏼💼 Le recrutement des cadres chute

Après une année 2024 compliquée, l’APEC prévoit une chute des recrutements des cadres en 2025 (inférieurs à 300 000). Les entreprises attendent d’avoir une meilleure visibilité pour investir et le retour d’un climat économique et politique plus sûr.

Comme souvent, le pire ennemi de l’économie n’est pas l’annonce de mesures négatives (auxquelles on peut alors réagir efficacement) mais bien l’incertitude.

🛡️ Les obligations, bientôt plus rentables que les actions ?

Les rendements à long terme de plusieurs classes d’actifs, notamment les actions des grosses capitalisations américaines, pourraient drastiquement baisser dans les prochaines années.

3 %/an, c’est le rendement attendu sur S&P500 sur les 10 prochaines années par Goldman Sachs dans son dernier rapport stratégique.

C’est même 1 %/an en prenant en compte l’inflation.

Alors est-ce la fin des haricots ?

Non.

Quand on sait à quel point les prévisions des analystes sont plus souvent erronées que vraies, il n’y a pas de quoi paniquer.

Par contre, il est probable :

Que les actions ne délivrent pas sur les 10 prochaines années la même performance qu’elles ont eu sur les 10 dernières.

Qu’ajouter des actifs de décorrélation, comme des obligations, à sa stratégie est une nécessité.

Et pour cause, en période d’incertitude économique et de baisse des marchés actions, les investisseurs s’orientent mécaniquement vers les obligations.

Elles offrent plus de stabilité et de prévisibilité que les actions, qui sont très volatiles.

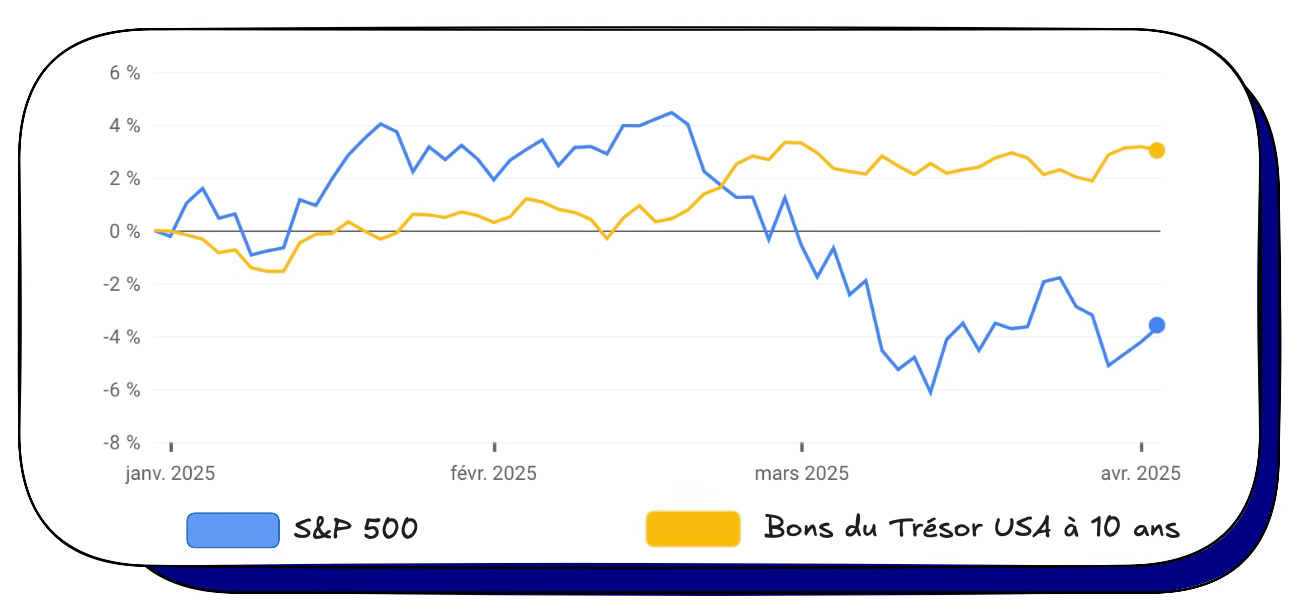

D’ailleurs, voici la comparaison entre l’évolution du S&P 500 et celle des bons du Trésor américains à 10 ans depuis le début de l’année :

🤔 Que disent les autres fonds ?

La majorité des analystes revoit à la baisse les prévisions de rendement nominal des grosses capitalisations américaines.

💡 Le rendement nominal correspond au rendement brut, avant prise en compte de l’inflation et des impôts

Fidelity → rendement nominal de 5,7 % et un rendement réel de 3,1 % sur 20 ans.

BlackRock → rendement nominal de 6,2 % sur 10 ans (des smalls, mids et larges caps).

Research affiliates → rendement nominal de 3,4 % sur 10 ans.

GMO → rendement réel négatif de 6,3 % sur 7 ans !

Autre prévision marquante :

Les actions non-américaines (Europe, marchés émergents, etc.) devraient offrir des rendements plus élevés au cours des 10 prochaines années.

Par exemple :

Research affiliates → entre 9 % et 9,5 % pour les actions des marchés émergents et des autres pays développés.

Vanguard → entre 6,9 % et 8,9 %.

Ce “transfert de performance” marque un changement majeur par rapport aux tendances des dernières années.

📈 Quid des obligations ?

Même si les experts ne sont pas unanimes, certaines obligations pourraient mieux performer que les actions américaines :

Research Affiliates prévoit un rendement nominal de 5,1 % des obligations américaines globales (vs. 3,4 % pour les actions des larges caps sur 10 ans).

Vanguard prévoit des rendements entre 4,3 % et 6,3 % selon les classes d’obligations américaines (vs. 2,8 % à 4,8 % pour les actions américaines sur 10 ans).

♟️ Quelle stratégie adopter ?

Dans un tel contexte, on évite bien sûr le FOMO (fear of missing out) et la précipitation vers n’importe quelle obligation.

On s’en tient toujours à sa stratégie et son horizon d’investissement.

Si cela est cohérent, pourquoi ne pas augmenter son exposition aux obligations via des ETF obligataires ou des fonds datés à échéance (à privilégier en période de taux élevés, car plus sécurisés que les ETF).

Les fonds datés permettent de verrouiller un rendement fixe, qui peut, selon la qualité des fonds, dépasser les 6 %.

Mais attention : plus le rendement d’une obligation est élevé, plus le risque de défaut augmente.

Aucun rendement n’est garanti.

Investir en obligations peut donc être un excellent moyen de diversifier son capital et de le stabiliser face à la volatilité des actions et des ETF, notamment en période de baisse.

Tout en conservant une certaine performance.

📰 Vous pouvez retrouver les prévisions complètes sur le site de Morningstar.

🎬 Nouvelle vidéo Youtube

La France est un paradis fiscal.

La preuve dans cette vidéo dans laquelle je présente 5 stratégies pour venir minimiser votre impôt, voire complètement l’effacer.

🎬 Pour la regarder sur Youtube, cliquez ici.

🎧 Pour écouter la version podcast audio, cliquez ici.

Question de Gabriel

Salut Charlé,

J’ai depuis longtemps un PEA en gestion pilotée dans une banque traditionnelle.

Mon banquier fait du stock picking avec des performances médiocres…

Je lis tes conseils depuis un certain moment et j’aimerais changer la composition de mon PEA pour acheter des ETF diversifiés mais je ne sais pas trop comment m’y prendre.

Réponse

Hello Gabriel,

Il y a 3 choses qui ne vont pas dans ta situation actuelle :

La gestion pilotée implique des frais de gestion supplémentaires qui rognent ta performance nette ;

Le PEA d’une banque traditionnelle n’est pas compétitif car présente souvent plus de frais que celui d’un courtier en ligne ;

Le stock picking (choisir des actions individuelles) est une pratique perdante pour 89 % des gestionnaires (par rapport à de la gestion passive via ETF).

💡 Oui, la gestion pilotée est adaptée pour certains profils mais si vous lisez cette newsletter vous devriez être en gestion libre.

Voici donc les 3 étapes simples à faire :

Revendre les lignes de ton PEA actuel et le clôturer ;

Ouvrir un nouveau PEA cher un courtier en ligne comme Trade Republic, Fortunéo ou BoursoBank (ou demander un transfert mais ça peut prendre beaucoup de temps) ;

Construire un portefeuille d’ETF sur ton nouveau PEA.

Pour cette dernière étape, tu as trois options :

Tu veux faire au plus simple et tu ne maîtrises pas bien le sujet des ETF, auquel cas acheter un ETF World

Tu feras déjà mieux que ton portefeuille actuel ;

Tu t’es un peu formé et tu sais construire un portefeuille avec du S&P500, du STOXX600, pourquoi pas des marchés émergents ;

Tu feras mieux que 80 % des investisseurs ;

Tu veux optimiser et construire un portefeuille dynamique, maîtriser les stratégies avancées de smart bêta, effets de levier, ETF obligataires… dans ce cas il faut te former en profondeur et c’est pour ça que j’ai construit le programme LGB.

Tu rejoins le top 1 % des investisseurs.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 La routine pour épargner facilement

48 % des Français sont anxieux concernant leurs finances personnelles.

Rien d’étonnant quand on sait que la plupart applique la technique de l’autruche : je n’ouvre presque jamais mes comptes, je ne suis pas mes dépenses et je prie pour que ça se passe bien.

Pourtant, une gestion saine de ses finances personnelles est la 1ère étape dans la prise en main de son avenir financier.

Et ça ne demande pas d’y passer des heures, de remplir des Excel avec 36 onglets ou de se priver d’aller au restaurant quand on le souhaite.

Par contre, ça demande des fondamentaux que je vous partage ici.

Cette méthode est issue de Ramit Sethi, expert en gestion des finances personnelles.

🔎 Qu’est-ce que la Paycheck Routine ?

🧐 Pourquoi l’utiliser ?

⚙️ Comment mettre en place sa Paycheck routine ?

✍🏻 Synthèse

🔎 Qu’est-ce que la Paycheck Routine ?

L’idée est simple :

On crée des comptes ou des « poches » dédiées à chaque objectif financier (épargne court terme, voyage, investissement, etc.) ;

On automatise la répartition de son revenu, dès qu’on le reçoit, dans ces différentes poches.

Une fois ceci fait, on peut profiter librement le reste du mois sans stress et sans culpabilité.

💡 Cet argent dépensé librement est appelé la “guilt-free money”. Littéralement, l’argent sans culpabilité.

🧐 Pourquoi l’utiliser ?

En définitive, pour ne plus avoir à se priver ou à stresser quant à l’état de notre compte bancaire.

L’enjeu est de compartimenter au maximum et de synchroniser les différentes échéances de paiement :

Vous recevez votre salaire.

Une partie est reversée automatiquement sur différents comptes destinés à vos objectifs de dépenses et d’investissement :

un compte courant dédié aux dépenses obligatoires (factures, loyer, échéances, etc.) ;

une poche épargne de précaution ;

un compte rémunéré pour les projets courts/moyens termes ;

des comptes d’investissements (assurance-vie, PEA, CTO, etc.) pour le long terme.

Les prélèvements obligatoires sont regroupés sur 1 à 3 jours (en début de mois par exemple) depuis le compte dédié.

Vous avez alors une vision claire sur :

L’avancée du financement de vos projets à court, moyen et long terme.

Vos investissements long terme, et pouvez alors effectuer votre DCA.

Votre guilt-free money, dont vous pouvez profiter le reste du mois.

💶 Je ne donne pas de montant financier spécifique ici.

En fait, peu importe ce que vous gagnez et ce que vous pouvez allouer à chaque poche, l’important est d’adopter la mécanique.

Vous pourrez ensuite moduler les montants lorsque votre capacité financière augmentera.

💡On recommande souvent la règle des 50-30-20, (50 % de dépenses courantes, 30 % de loisirs, 20 % d’épargne et d’investissement) mais cela reste un simple indicateur.

⚙️ Comment mettre en place sa Paycheck routine ?

Partir de ses objectifs d’investissement : faire un état des lieux de ses revenus et dépenses afin de déterminer ce que l’on peut allouer à chaque projet d’épargne et d’investissement.

Lister ses comptes et leur attribuer un objectif et une échéance temporelle.

➡️ Exemple

2 comptes courants pour les prélèvements automatiques et pour les dépenses quotidiennes.

👫🏻 Cela peut être un seul compte joint si vous êtes en couple.1 livret A ou un LDDS pour l’épargne de précaution.

1 fonds euros pour les projets court terme (idéalement 1 poche = 1 projet)

1 PEA/CTO/assurance-vie pour les projets long terme

Utiliser un agrégateur de comptes pour centraliser la gestion et garder une vue d’ensemble depuis une seule application.

➡️ Exemple

Finary, Bankin ou directement depuis certaines interfaces de banque en ligne (comme BoursoBank, qui est assez ergonomique).

Déterminer le montant à allouer chaque mois sur chacun des comptes.

Mettre en place des virements automatiques depuis le compte où l’on perçoit son salaire.

🔐 Petit conseil : laissez un délai de quelques jours pour éviter d’être à découvert en cas de retard de paiement de votre salaire.

On teste la mécanique pendant 2 mois avant d’automatiser tous les virements, afin d’optimiser les montants en fonction de son cashflow.

Vous êtes indépendant et avez des revenus irréguliers ?

Le système s’adapte.

Par exemple, on peut décider de se payer 2 fois par mois (les 1 et 15 du mois).

On paye alors ses factures les premiers du mois et on réserve l’épargne et l’investissement pour le 15 du mois.

👉🏻 Autre option, utiliser un matelas de sécurité professionnel avec 3 mois de revenus.

Si vous avez l’habitude de vous verser 2 000€, alors prévoyez 6 000€ dans cette poche.

Vous irez piocher dans cette poche les mois d’activité plus creux pour ainsi maintenir votre niveau de vie tout en évitant d’aller piocher dans votre épargne de précaution.

💡 Ce matelas de sécurité professionnel peut être un compte courant rémunéré, un livret A ou un LDDS.

✍🏻 Synthèse

Effectuer ces 3 étapes vous fait gagner un temps précieux et vous évite pas mal de charge mentale :

Cartographier ses différents comptes et attribuer un objectif à chacun (cette étape peut être la plus longue si vous devez encore en ouvrir).

Programmer des virements automatiques grâce à un agrégateur de comptes ou directement via votre application bancaire.

Optimiser et moduler en fonction de l’évolution de vos revenus.

Et surtout, profitez !

Si la gestion de votre épargne n’est pas un souci mais que vous voulez passer à la vitesse supérieure et commencer à investir efficacement, je vous rappelle que le Dimanche 13 Avril à 19h j’organise un workshop live.

Pour vous inscrire gratuitement 👇🏼

Merci 🫶🏼

D’avoir lu cette 117ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Hi , merci 👍

j’imagine que tout cela ( informations et cours ) est pour les lois françaises . As tu des informations pour les règles en Suisse ?

Super