🌊 La nouvelle ruée vers l'or est arrivée

🌊 La nouvelle ruée vers l'or est arrivée

⚜️ Comment devenir aussi riche que Picsou et nager dans une piscine d'or

C’est Charlé.

Bienvenue dans la 48ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

📢 Avant de commencer, je vous rappelle que DIMANCHE 10 DÉCEMBRE À 18H, j’organise la nouvelle édition de ma masterclass dans laquelle je vous partagerai comment :

Construire un patrimoine de + de 1M€, même avec un petit capital.

Préparer votre retraite sereinement, et ne plus dépendre du système.

Protéger votre capital de l'inflation, et préserver votre pouvoir d'achat.

Créer des revenus passifs, et atteindre la liberté financière.

Vous émanciper de votre banquier, et ne plus payer des frais inutiles.

Passer à l'action dès aujourd'hui, grâce à un plan étape par étape.

🎁 En vous inscrivant, vous recevez immédiatement accès à 3 vidéos exclusives, spécialement tournées pour la masterclass et qui sont inaccessibles autrement.

S’il n’est pas trop tard, foncez, l’inscription est gratuite 👇🏼

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

🔎 L’analyse du patrimoine d’un abonné

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : ⚜️ La nouvelle ruée vers l'or est arrivée

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🇫🇷 Levée de fonds historique pour l’IA en France

Mistral AI, la startup française de l’IA ambitionne de rivaliser avec OpenIA (la maison mère de ChatGPT) et lève 450 millions d’euros.

Mistral AI atteindrait une valorisation d’environ 2 milliards de dollars seulement 7 mois après sa création.

🏆 Bitcoin dans le top 10 des actifs mondiaux

La capitalisation totale de Bitcoin à dépassé les 860 milliards de dollars devenant le 9ème actif avec la plus grosse capitalisation devant Meta et Berkshire Hathaway.

Avec une hausse de plus de 16% en cinq jours, Bitcoin est de plus en plus accepté comme une valeur refuge par les investisseurs.

😳 Les Français travaillent moins que les autres Européens

Un salarié à temps complet en France travaille sur l'année 65 heures de moins qu'en Espagne, 122 heures de moins qu'en Allemagne et 162 de moins qu'en Italie.

Mais si on comptabilise les temps partiels, les salariés français travaillent plus d'heures dans l'année que leurs voisins allemands.

🇨🇳 L’agence de notation Moody’s baisse la note de la Chine

L’agence de notation Moody’s a abaissé de "stable" à "négatif" la perspective de la note de la Chine, en raison de l’endettement de la deuxième économie mondiale et la crise que connaît son secteur immobilier.

🎮 Annonce en grandes pompes pour GTA VI

Take Two, l’éditeur du jeux vidéo GTA, prend 15 % en bourse depuis le mois dernier avec l’annonce de la sortie du 6ème opus pour 2025.

Le 5ème opus est le 2nd jeux le plus vendu de l’histoire, derrière Minecraft, et a généré plus de 7,7 milliards de dollars depuis sa sortie en 2013.

🙋🏻♂️ L’abonné de la semaine : Victor

Âge : 33

Profession : Responsable marketing

Revenus mensuels nets : 4 000€

Épargne mensuelle : 1 000€

Objectif : Sécuriser un capital en cas de coup dur et préserver le niveau de vie.

Synthèse du patrimoine actuel :

SCPI : 30 500€

Alternatifs : 12 750€

Livrets sécurisés : 3 000€

Compte courant : 2 000€

Bourse : 18 500€

CTO : 4 000€ (ETF et actions individuelles)

PEA : 800€ (actions françaises)

Assurance-vie : 13 700€ (en gestion pilotée)

Notes additionnelles :

2 enfants et 900€ de prêts mensuels

Les ETF sont géographiques (S&P500, emerging markets) et sectoriels (AI big data, santé, technologie)

✅ Points positifs

Une bonne capacité d’épargne (25 % de ses revenus).

Une bonne diversification du patrimoine avec de l’immobilier, du financier et de l’alternatif.

❌ Points d’amélioration

Où est l’épargne de précaution ? 😰

Le PEA et les ETF géographiques ne sont pas assez exploités pour les investissements boursiers.

La majorité du patrimoine financier est en gestion pilotée.

Les placements alternatifs ont un poids trop important dans le patrimoine.

💡 Mes conseils

1er souci (majeur) du profil de Victor : l’absence d’épargne de précaution.

💡 Épargne de précaution : 3 à 6 mois de vos dépenses mensuelles à placer sur un livret sécurisé type Livret A ou LDDS.

Avant d’investir, avant de faire quoi que ce soit, la constituer doit être votre priorité. C’est cette épargne qui vous permet de palier aux aléas et urgences de la vie et qui vous permet d’investir sereinement ensuite.

Dans sa situation actuelle, si Victor doit urgemment sortir 10 ou 20 000€, il devra vendre une partie de ses actifs et pourrait subir :

Le risque de liquidité (ne pas pouvoir vendre rapidement ses actifs)

Ce serait le cas avec les SCPI ou les placements alternatifs

Le risque de perte en capital (devoir vendre à perte une partie des actifs à cause de la volatilité)

Ce serait le cas avec les investissements boursiers

Ensuite, le CTO ne présente aucun avantage fiscal, c’est la dernière enveloppe à ouvrir quand on veut investir en bourse.

L’assurance-vie est intéressante notamment pour son avantage fiscal et la possibilité d’utiliser le fonds euros pour sécuriser du capital.

💡 Avantage fiscal de l’assurance-vie : pas d’impôt sur le revenu (12,8 %) à payer sur les plus-values réalisées après 8 ans d’ancienneté du contrat.

💡 Le fonds euros est la poche des contrats d’assurance-vie sur laquelle le capital est garanti, contrairement à la poche unités de compte.

Par contre, pourquoi faire de la gestion pilotée ? Si Victor investit déjà en autonomie sur CTO et PEA, la gestion pilotée n’est pas adaptée.

Elle rajoute des frais inutiles, empêche de manipuler soi-même ses investissements et est rarement plus performante qu’une stratégie robuste construite en autonomie.

👉🏼 Si vous investissez déjà par vous-même, et que vous lisez cette newsletter, considérez que la gestion pilotée n’est pas faite pour vous.

Le PEA est l’enveloppe à privilégier pour débuter des investissements boursiers :

Une fiscalité avantageuse : pas d’impôt sur le revenu (12,8 %) à payer sur les plus-values réalisées après 5 ans d’ancienneté du contrat.

Pas de frais sur versement ou de frais de gestion chez les bons courtiers en ligne.

Permet d’investir dans le monde entier grâce aux ETF synthétiques.

Aussi, à moins d’avoir des convictions très fortes dans des actions, la répartition actions vs ETF dans le portefeuille devrait tendre vers 90 % d’ETF et 10 % d’actions.

Les ETF sectoriels sont à éviter car ils sont généralement émis/créés au moment où le secteur en question est en vogue.

💡 Par exemple, la très grande majorité des ETF sur l’intelligence artificielle ont été créés au moment où ce secteur est devenu tendance.

Par conséquent, la valeur de l’ETF est artificiellement gonflée à sa sortie car tout le monde veut se positionner sur ce secteur.

Puis sa valeur ne fait que décroître à mesure que la mode passe.

Ce n’est pas toujours vrai, mais c’est un élément à avoir en tête quand vous réfléchissez à investir dans un ETF sectoriel “à la mode”.

👉🏼 Il est donc sage de privilégier les ETF géographiques larges et diversifiés comme le MSCI World, le S&P500, le MSCI ACWI IMI, etc.

Enfin, le poids des actifs alternatifs (crowdfunding, cryptomonnaies, art, etc.) dans un patrimoine classique doit être autour de 10 %.

Ici, c’est près de 20 % ! Donc on arrête les investissements alternatifs pendant un moment.

👉🏼 Finalement, en vue de l’objectif de Victor, la priorité est claire : mettre au moins 15 000€ de côté (5 mois de dépenses mensuelles), par exemple sur un Livret A, avant de faire tout autre investissement.

Si tu souhaites que j’analyse TON patrimoine, remplis le questionnaire ci-dessous 👇🏼

Les réponses sont anonymisées.

🎙️ Un nouvel épisode du podcast est sorti avec un ponte du podcast français : Matthieu Stefani.

Vous connaissez sûrement son podcast sur les finances personnelles : La Martingale.

Pendant cet échange on a parlé :

De l’opportunité que représente un podcast et comment en lancer un peut changer votre vie

De comment La Martingale a fait évoluer son rapport à l’investissement et aux finances perso

Des leçons clefs qu’il a retenu après 200 épisodes et autant d’experts rencontrés

Pour regarder cet épisode 👉🏼 suivez ce lien.

Question de Laurine

Bonjour Charles Elias,

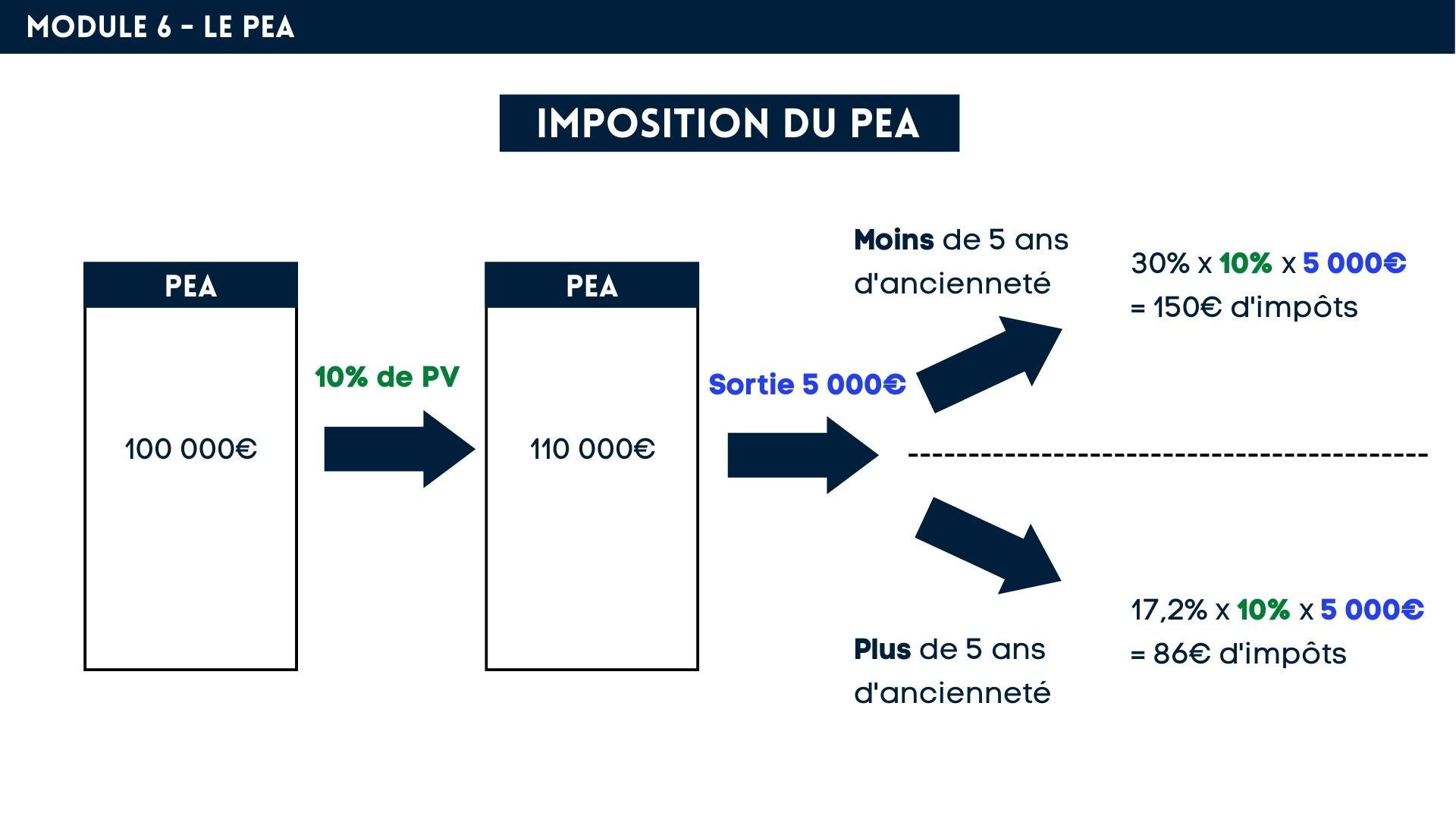

J’ai ouvert un PEA mais je ne sais pas comment prendre en compte la fiscalité dans mes projections.

Comment la calculer et quelles sont les implications ?

Merci !

Réponse

Hello Laurine,

Le PEA est une enveloppe fiscale TRÈS avantageuse :

C’est une enveloppe capitalisante.

Tant que tu ne sors pas l’argent du contrat, tu ne paies aucun impôt.

À la sortie, tu es exonérée d’impôts sur les plus-values après les 5 ans d’ancienneté du contrat.

Au lieu de payer 30 % sur les plus-values réalisées, tu ne paieras que 17,2 % qui correspondent aux prélèvements sociaux.

Ça signifie que si tu n’as réalisé aucune plus-value, tu n’as aucun impôt à payer.

💡 Si ton PEA a moins de 5 ans et que tu retires de l’argent, cela entraînera la clôture du PEA et tu payeras 30 % d’impôts sur les plus-values réalisées.

Comment calculer ce que tu vas payer à la sortie ?

Par exemple, si tu investis 100 000€ sur ton PEA et que tu réalises une plus-value (PV) de 10 %, tu as alors 110 000€ sur ton PEA.

Supposons que tu décides de sortir 5 000€ du PEA ta plus-value retirée est donc de 500€ (10 % x 5 000€).

Voici en schéma ce qu’il se passe:

Il est intéressant de noter que la plus-value est calculée nette de moins-value.

Donc si tu a fait une plus-value de 1 000€ et une moins-value de 1 000€, alors tu auras 0€ de fiscalité à payer !

💡 Les moins-values réalisées peuvent être reportées pendant 10 ans !

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

⚜️ La nouvelle ruée vers l’or est arrivée

Difficulté : ⭐️⭐️

Vous avez déjà rêvé de plonger dans une piscine remplie de pièces d’or comme l’oncle Picsou ? C’est “possible” :

Au cours actuel de l’or à 60 000€/kg, il vous en coûtera seulement 60 milliards d’euros pour remplir une petite piscine de 50 mètres cubes.

Si vous lisez Le Grand Bain depuis assez longtemps, votre fortune ne devrait pas en être loin.

👉🏼 Sinon, je vous invite à lire avec attention la suite de ce dossier.

Même si ce n’est pas pour remplir une piscine, les investisseurs particuliers comme professionnels ont toujours apprécié cet actif intemporel.

Cette semaine, l’or a atteint son plus haut historique : 2 135 dollars l’once d’or.

💡 1 once = 31,104 grammes.

Qu’en est-il vraiment ? L’or est-il vraiment une valeur refuge ? Comment investir ? Est-ce fait pour vous ? Quelle était la véritable fortune de l’oncle Picsou ? Décryptage 👇🏼

✅ Pourquoi investir en or ?

❌ Les problèmes de l’investissement en or.

⚙️ Comment investir en or ?

✍🏼 Synthèse

✅ Pourquoi investir en or ?

Depuis des siècles, ce métal est utilisé comme monnaie d’échange pour sa valeur intrinsèque.

Parce que l’or c’est concret, matériel et palpable.

C’est pourquoi, l’or est qualifié de valeur refuge : en temps de crise, les investisseurs se rabattent sur cet actif.

La conséquence de ce réflexe, c’est que l’or est contra-cyclique : quand la confiance des investisseurs baisse, le cours des actions baisse et le cours de l’or augmente.

De même, en cas de crise bancaire (aussi appelée bank run), si vos comptes venaient à être bloqués, posséder de l’or en physique préserverait une partie de votre patrimoine.

L’autre qualité de l’or c’est que, contrairement aux monnaies fiduciaires émises par les banques centrales, il en existe une quantité limitée (comme le bitcoin).

Cette caractéristique fait de l’or une protection partielle contre l’inflation.

En cas de forte inflation, le cours de l’or a tendance a augmenter.

💡 Historiquement et sur le long terme, les actions protègent mieux de l’inflation que l’or car l’inflation permet aux entreprise d’augmenter leurs prix et leurs profits ce qui bénéficie aux actions.

Aussi, n’oublions pas une règle d’or de l’investissement : ne jamais mettre tous ses oeufs dans le même panier.

Diversifier son patrimoine avec de l’or peut faire sens si vous avez déjà bien investi dans d’autres classes d’actifs et que vous recherchez un placement plus prudent.

Enfin, le dernier intérêt d’investir dans l’or c’est de détenir un produit qui peut être visuellement esthétique.

Ça peut être un produit qu’on se transmet de génération en génération et qui devient un héritage familial chargé d’une valeur affective et de souvenirs.

💡 Sous sa forme physique, certaines pièces peuvent même être des produits de collection rares dont la valeur dépasse la simple contenance en or.

❌ Les problèmes de l’investissement en or.

Comme tout n’est pas rose (sauf l’or rose), l’investissement en or vient avec son lot de difficultés.

Bien que l’or soit une valeur refuge haussière sur le long terme, il n’en reste pas moins volatil.

👉🏼 Le risque de perte en capital associé à cet actif est donc important, surtout si vous investissez sur le court terme (ce qui n’est pas recommandé).

Cette volatilité est notamment liée aux crises géopolitiques, comme celles qu’on connaît aujourd’hui au Proche-Orient ou en Ukraine.

De même, l’or est un actif qui ne génère pas de rendement (contrairement aux actions qui versent des dividendes ou un appartement qui génère des loyers).

Vous ne bénéficiez donc d’aucun gain tant que vous ne revendez pas votre or ce qui rend les profits encore plus incertains.

Si vous optez pour de l’or physique, une des principales problématiques que vous allez rencontrer est le stockage et sa sécurisation.

Vous pouvez déposer de l’or en banque, le garder chez vous (mais attention aux cambriolages et sinistres), ou bien déléguer le stockage à une société spécialisée en contrepartie de frais de stockage.

💡 Les frais de stockage viennent d’autant plus réduire la rentabilité de l’investissement en or physique.

Enfin, le dernier point d’attention sur l’or physique, c’est qu’il existe de nombreuses arnaques.

👉🏼 Pour les éviter, il faut uniquement se tourner vers les institutions et sites renommés comme or.fr ou achat-or-et-argent.fr, site de la société Godot & Fils, société familiale agréée auprès de la Banque de France (ACPR)

⚙️ Comment investir en or ?

On peut investir dans l’or sous deux formes :

L’or physique avec des pièces, lingotins (< 500g) et lingots (> 500g)

L’or papier, à travers des ETF ou des certificats

Attention, quand vous achetez de l’or physique vous payez un prix supérieur à la valeur intrinsèque du produit acheté.

Cette prime correspond en partie à la commission du vendeur et varie selon le produit :

Inférieur à 2 % pour un lingot de 1 kg

Environ 3 % pour un lingotin de 50 g

Environ 5 % pour une pièce d’or

La prime peut être encore plus élevée (supérieure à 10 %) s’il s’agit d’une pièce de collection, ou au contraire plus faible si le produit est en mauvais état.

De plus, pour que l’or physique acheté soi considéré comme un investissement, il doit être pur à au moins 99,5 % pour les lingots et 90 % pour les pièces.

Sinon, l’or est considéré comme “commercial” c’est-à-dire de bijouterie ou dédié à l’industrie, ce qui a un impact sur la fiscalité.

Concernant la fiscalité, il y a deux cas de figure à la vente :

Vous possédez une facture nominative datée ET votre or est traçable, auquel cas vous payerez 36,5 % sur la plus-value moins 5 % par année de détention à partir de la 3ème année.

Donc après 22 ans de détention, vous n’avez aucune fiscalité à payer.

Sinon, vous payerez 11,5 % d’impôt sur le montant de la vente (pas sur la plus-value !)

Donc vous payerez de l’impôt même en cas de moins-value.

💡 Si vous achetez de l’or physique, assurez-vous donc d’avoir une facture nominative ainsi qu’un sachet scellé.

Enfin, si vous optez pour l’or dématérialisé, vous pouvez vous y exposer à travers des ETF ou certificats indexés sur le cours de l’or.

Ces produits sont trouvables sur assurance-vie et compte-titres ordinaire.

On peut par exemple citer le certificat 100 % or (code ISIN : NL0006454928) ou l’ETF Physical Gold USD (Acc) d’iShare (code ISIN : IE00B4ND3602) disponible chez Trade Republic.

L’or papier est certes moins “rassurant” que l’or physique mais il est également beaucoup plus simple à acheter, conserver et revendre.

💡 Il est aussi possible d’investir dans des sociétés minières d’or mais le cours de leur action n’est que rarement corrélé au cours réel de l’or.

✍🏼 Synthèse

Qu’on l’aime ou qu’on le déteste, l’or reste une valeur sûre pour les investisseurs, surtout les plus méfiants qui ont perdu confiance dans le système bancaire.

Mais ce qui est aussi sûr pour l’or, c’est que son rendement historique est inférieur à celui d’autres actif plus performants comme les actions et même les obligations.

Cet actif n’est réellement performant qu’en période d’inflation très élevée et de crise politique/géopolitique comme celles qu’on connaît actuellement.

Est-ce le bon moment pour acheter de l’or ?

Sa dimension avant tout défensive n’en fait pas un actif sur lequel il est recommandé de spéculer.

Si vous prévoyez d’acheter de l’or, préférez d’en acheter périodiquement pour vous protéger de sa forte volatilité à court terme.

Intégrer de l’or à votre patrimoine n’est donc pas une obligation mais plus un choix de préférence (détenir un produit physique) et de méfiance envers le système bancaire.

Si vous comptez l’intégrer à votre patrimoine, gardez en tête que c’est un actif diversifiant qui ne devrait pas représenter plus de 5 % de votre patrimoine.

Au-delà de 5 %, c’est que vous êtes un collectionneur passionné.

Ou Picsou.

Si vous n’avez pas encore de piscine de pièces d’or, il est encore temps de vous inscrire à la masterclass de ce dimanche pour apprendre à devenir riche comme Picsou (ou presque).

Vérifiez si il reste des places avec ce bouton 👇🏼

Merci 🫶🏼

D’avoir lu cette 48ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Bonjour,

Dans votre article "Comment investir en or ?", vous avez oubliez d'ecrire les avantages des pieces (ou jetons) en or (argent ou autre) a propos des taxes, car quand le produit de la vente des pieces (ou jetons) est inferieur a 5000Euros, il n'y a pas de taxe sur la vente alors que quand ce sont des lingots, il y a une taxe sur la vente quel que soit le montant du produit de la vente.

Charles-Elias,

Tes newsletters sont vraiment très biens

J’adore les lire à chaque fois

Encore un grand merci pour ces lectures qui joignent l’utile à l’agréable