🌊 Investir en cryptos : le guide complet

🌊 Investir en cryptos : le guide complet

Le Bitcoin dépasse les 70 000$, faut-il acheter ?

C’est Charlé.

Bienvenue dans la 64ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

Avant de commencer, vous pouvez :

👨🏽💻 Vous inscrire à ma DERNIÈRE masterclass offerte.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

🔎 L’analyse du patrimoine d’un abonné

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : Investir en cryptos : le guide complet

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

👨⚖️ Le fondateur de FTX condamné à 25 ans de prison

Sam Bankman-Fried, fondateur de la plateforme de cryptomonnaies FTX, a été condamné à 25 ans de prison pour fraude.

En tout, ce sont 8 milliards de dollars, issus des clients de FTX (qui a fait faillite en 2022) qui ont été détournés par SBF.

📈 Le CAC 40 boucle le mois de mars au sommet

Nouvelle clôture au sommet pour le CAC 40 qui finit le mois de mars ce jeudi, à 8 205 points.

En coupure jusqu’à mardi prochain, l’indice parisien termine donc le premier trimestre 2024 sur un gain de 8,78 %.

🟢 35 milliards d’euros pour la décarbonation

Pour continuer la décarbonations de l’économie, la Banque publique d’investissement (BPI) mobilise 35 milliards d’euros, d’ici à 2028 (ajoutés aux 20 milliards déployés depuis 2020).

La BPI prévoit également de financer 2 750 greentechs (PME, startups).

🇧🇷 Emmanuel Macron souhaite bâtir un nouveau Mercosur

En visite au Brésil, le président français a appelé à repenser l’accord de libre-échange entre le Mercosur et l’Europe, et prendre en compte le climat et la biodiversité.

Il souhaite notamment un accord facilitant l’accès des entreprises au marché européen.

📉 Le déficit public français à 5,5 % du PIB

La réalité douche les espoirs du Gouvernement, alors que le déficit public est bien supérieur aux attentes : 154 milliards d’euros (soit 5,5 % du PIB).

La dette publique atteint à fin 2023, 110,6 % du PIB.

Depuis l’approbation des ETF Bitcoin Spot par la SEC (l’équivalent américain de l’AMF), le marché des cryptos est en ébulition.

Couplez ceci au halving de Bitcoin qui arrive d’ici quelques semaines et vous avez une recette explosive.

😰 Sauf qu’investir en cryptomonnaies, ça fait peur et on aimerait bien pouvoir être conseillé.

C’est ici qu’Ambro, une FinTech française, prend tout son sens.

En investissant chez Ambro, vous :

Co-construisez un portefeuille cryptos adapté à votre profil et vos objectifs ;

Bénéficiez d'un accompagnement d'experts à votre disposition 7j/7 ;

Accédez à des portefeuilles automatiquement rééquilibrés de 2 à 10 cryptos pré-sélectionnées ;

Investissez facilement grâce à une application mobile.

🤝 Bref, vous êtes accompagné de A à Z par un professionnel pour construire un portefeuille sur-mesure.

🔒 En plus, la société est enregistrée PSAN auprès de l’AMF, donc votre argent est en sécurité.

PS : J’ai négocié une offre exceptionnelle pour les lecteurs du Grand Bain : 50% de réduction sur les frais d'achat avec le code promo LEGRANDBAIN.

🙋🏻♀️ L’abonné de la semaine : Léa

Âge : 28 ans

Profession : Commerciale

Revenus mensuels nets : 2 880€

Épargne mensuelle : 600€

Objectif : Développer au maximum le patrimoine en prévision de la retraite et changer de résidence principale d’ici 5 ans.

Synthèse du patrimoine actuel :

Immobilier : 200 000€ dans la résidence principale (RP)

Plan Éparne Entreprise : 1 000€

Private Equity : 450€

Livret A : 22 000€

✅ Points positifs

Léa épargne plus de 20% de ses revenus mensuels, c’est très bien.

L’épargne de précaution de Léa représente 10 mois de dépenses mensuelles placées sur son Livret A.

C’est un peu élevé, elle devrait représenter 6 mois de dépenses mensuelles en vue de la situation de Léa

Un début de diversification avec du Private Equity mais qui n’a pas vraiment sa place ici (on en parle juste après).

❌ Points d’amélioration

Aucun investissement sur les marchés cotés (à part le PEE) alors que les actions sont la classe d’actifs la plus performante sur le long terme.

Pas d’investissement immobilier générateur de rendement.

La résidence principale est un bien immobilier mais qui ne produit pas de valeur à part l’éventuelle hausse du prix de l’immobilier.

💡 La résidence principale s’apparente plus à un passif qu’à un actif lorsqu’on prend en compte les charges associées.

💡 Mes conseils

On a identifié 2 objectifs pour Léa :

Préparer un changement de résidence principale

Préparer sa retraite

Pour le changement de résidence principale, il faudra peut-être faire un apport supérieur au capital récupéré après la vente de la résidence actuelle.

👉🏼 Si c’est le cas il faut penser à provisionner progressivement (selon le montant nécessaire).

Une bonne méthode est l’approche par rétro-pédalage :

Si j’ai besoin de 20 000€ d’apport dans 5 ans (ou 60 mois) :

20 000€/60 mois = 333€/mois

👉🏼 Je dois mettre 333€/mois de côté pendant 5 ans pour faire un apport de 20 000€ le moment venu.

La préparation de la retraite de Léa (comme pour tout investisseur) se décompose en deux phases :

La phase de capitalisation

La phase d’exploitation

Lors de la phase de capitalisation, Léa doit investir dans des actifs générateurs de rendement et doit réinvestir les bénéfices générés afin de profiter au maximum des intérêts composés.

Par exemple, 300€ investis à 8 %/an chaque mois pendant 35 ans donnent un capital de 646 906€ !

💡 La phase de capitalisation dure jusqu’à ce que l’investisseur ai besoin de profiter de son capital.

Dans le cas de Léa, c’est le passage à la retraite.

C’est lors de la phase de capitalisation que l’investisseur doit prendre un risque maximum (adapté à son profil) afin de chercher le meilleur rendement possible.

Quel est le bon niveau de risque ?

Pour un profil très dynamique comme Léa, 80-90 % d’actifs risqués et 10-20 % d’actifs sécurisés est adapté.

Pour un profil prudent, les proportions sont inversées.

À mesure que les années passent, le profil de Léa va progressivement devenir équilibré puis prudent.

Il faut donc progressivement équilibrer le patrimoine pour maintenir un niveau de risque adapté.

👉🏼 C’est ce qu’on appelle la sécurisation progressive.

Pour une diversification optimale, privilégier les ETF pour s’exposer aux actions et les SCPI pour s’exposer à l’immobilier.

Quels ETF et SCPI choisir ?

On en parle Dimanche, lors de la masterclass.

Léa a aussi accès à un PEE avec son employeur.

👉🏼 Si ce dernier propose un abondement, il faut en profiter au maximum et y verser les éventuelles primes d’intéressement et de participation.

En-dehors de l’abondement et du versement de primes, le PEE n’est pas très intéressant.

Enfin, une exposition à des obligations via des fonds datés à échéance est une option afin de sécuriser un rendement cible important.

J’ai parlé des fonds datés à échéance dans cette édition de la newsletter.

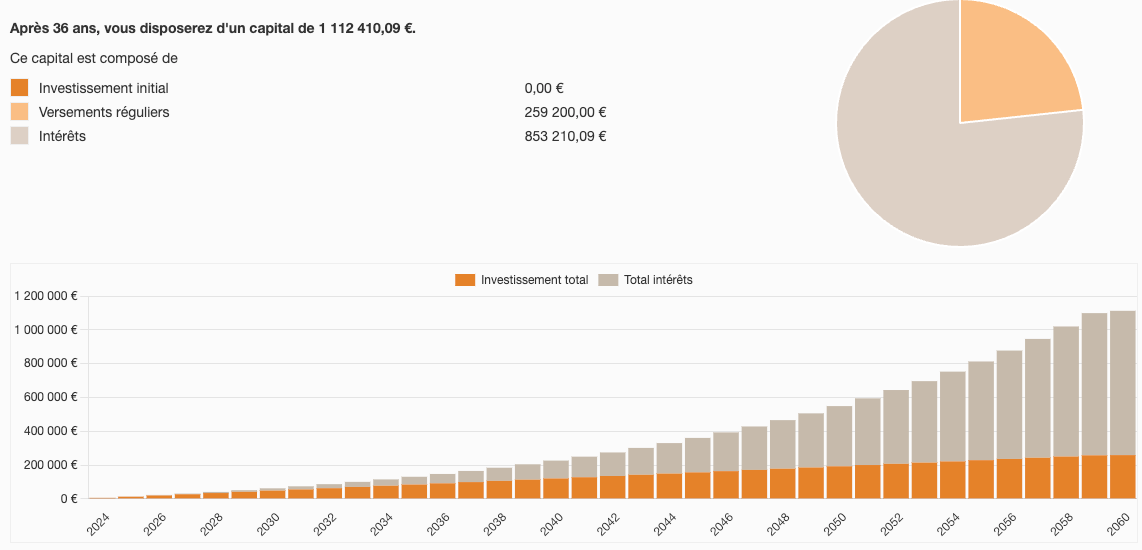

En investissant 600€/mois à 7 % de rendement jusqu’à ses 64 ans, Léa aura généré un capital de 1,1M€.

Ce capital, investi à 5% de rendement, permet de générer 55 000€ bruts par an.

Avec une gestion efficace de la fiscalité, c’est plus de 3 000€ de revenu nets par mois dans la poche de Léa.

De quoi faire un bon complément de revenu à la retraite, vous ne trouvez pas ?

Si tu souhaites que j’analyse TON patrimoine, remplis le questionnaire ci-dessous 👇🏼

Les réponses sont anonymisées.

👨🏽💻 J’organise ma dernière masterclass ce Dimanche à 19h.

Si vous n’y avez toujours pas assisté, c’est votre dernière chance.

Si vous lisez ça après Dimanche, il est même déjà trop tard.

Si vous voulez enfin commencer à investir intelligemment, c’est l’opportunité que vous attendiez.

🎙️ Un nouvel épisode du podcast est sorti avec Rémi de Truchis de Varenne !

J’ai rencontré un paquet d’entrepreneurs/investisseurs mais la maturité professionnelle, comme humaine, de Rémi m’a scotché.

Clairement un de mes épisodes préférés dans lequel on se lâche et on parle d’entrepreneuriat, de liberté et d’argent…

Pour regarder l’épisode sur YouTube → cliquez ici.

Question de William

Bonjour Charles Elias,

Les marchés sont à un plus haut historique (CAC40 à 8 200 points, S&P500 à 5 200 points…).

Je voulais commencer à investir mais j’ai peur d’un krach dans les mois qui viennent.Qu’en penses-tu ?

Merci d’avance pour ta réponse

Réponse

Hello William,

Les situation d’ATH (All-Time-High ou plus haut historique) sont contre-intuitives pour la plupart des investisseurs, pour deux raisons.

1️⃣ La première c’est que les données historiques montrent que le risque de correction (chute des marchés de plus de 10 %) après un ATH est très faible :

Depuis 1950, 1 an après avoir atteint un ATH, le S&P500 était en baisse de 10 % ou plus seulement 9 % du temps.

3 ans après, le risque tombe à 2%

Après 5 ans, c’est zéro.

Comment ça s’explique ? Parce que les marchés ont une tendance haussière et profitent du momentum.

💡 Le momentum est ce phénomène qui pousse les tendances actuelles à continuer.

Atteindre un “plus haut” de marché est NORMAL et arrive même très fréquemment.

Depuis 1950 c’est arrivé plus de 1 170 fois !

Donc, être en situation d’ATH n’est pas une recette pour la catastrophe, au contraire.

2️⃣ Les retours sur investissement après un ATH sont souvent meilleurs que le reste du temps.

C’est ce que nous dit le graphique ci-dessous :

Depuis 1950, 1 an après un ATH, le rendement moyen obtenu sur le S&P500 est de 14,6 % contre 11,7 % en moyenne sinon.

Comment l’expliquer ? C’est la finance comportementale.

Les investisseurs qui voient que nous sommes à un ATH subissent le FOMO (la peur de manquer une opportunité) et se mettent à investir massivement ce qui tire encore plus les cours vers le haut.

On en revient au sujet du momentum.

Finalement, en tant qu’investisseur il vaut statistiquement mieux investir dans une période de marché haussier que baissier, grâce :

À la tendance long terme des marchés

Au momentum qui permet de maintenir les tendances

À la psychologie humaine qui invite les investisseurs à entrer malgré des cours élevés

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 Investir en cryptos : le guide complet

Difficulté : ⭐️⭐️

En 6 mois le Bitcoin est passé de $27 000 à $70 000 et a dépassé son plus haut historique (ATH).

Il y a deux raisons à cela :

Le halving, qui a lieu dans quelques jours.

BlackRock et d’autres géants de la finance ont obtenu la commercialisation de leur ETF spot, permettant l’arrivée de milliards de dollars institutionnels sur le Bitcoin.

Malgré tout, l’incertitude demeure sur ce marché assez jeune et peu réglementé.

Alors, voyons ensemble comment se positionner en tant qu’investisseur long terme et comment vous pouvez intégrer des cryptomonnaies à votre portefeuille.

🤔 La crypto, quésaco ?

💰 Les 4 façons d’investir en cryptomonnaie

♟️ Comment se lancer ?

✍️ Synthèse

🤔 Les cryptos, quésaco ?

Pour comprendre comment fonctionne les cryptomonnaies, on doit comprendre ce qu’est la blockchain.

L’écosystème qui rend possible la cryptomonnaie.

Une blockchain est une base de données décentralisée qui répertorie chaque transaction faite par les utilisateurs, de manière publique .

Cette transparence dans les échanges est ce qui rend le mécanisme inviolable.

Si quelqu’un essaie de falsifier une transaction, c’est immédiatement détecté par les validateurs.

Il existe plusieurs blockchains, chacune pouvant contenir une ou plusieurs cryptomonnaies.

Par exemple, sur la blockchain Bitcoin il n’y a que du Bitcoin qui est échangé alors que sur la blockchain Ethereum différentes cryptomonnaies peuvent être échangées.

Lorsque vous faites une transaction en cryptomonnaies, une ligne s’inscrit dans la blockchain qu’on peut comparer à un registre dont les pages sont les blocs.

La transaction est stockée sur le réseau ce qui la rend impossible à supprimer/falsifier.

Les cryptomonnaies (notamment le Bitcoin) se veulent une alternative aux systèmes monétaires traditionnels.

Le Bitcoin (la 1ère cryptomonnaie) est née en 2009 après la crise des subprimes qui avait mis en exergue les vices du système financier traditionnel.

Depuis, des milliers de cryptomonnaies ont été créées sur différentes blockchains (la 2nd plus connue est Ethereum) et sont aussi devenues des outils spéculatifs.

💰 Les 4 façons d’investir en cryptomonnaie

(J’exclus volontairement le trading ou le market timing, non-adaptés à une vision long terme).

Le long terme (ou hold/HODL)

La stratégie hold consiste simplement à acheter une cryptomonnaie et à la conserver à long terme.

😴 Stratégie passive par excellence, on se rapproche ici du “buy and hold” en bourse : vous achetez et vous conservez votre titres plusieurs années.

🫣 L’enjeu étant de ne pas céder à la tentation de vendre, malgré une volatilité extrêmement forte.

Il est compliqué de se retenir de vendre lorsque le BTC passe de 15 000 $ fin 2022, à 65 000 $ en 2024 !

Investir sur le long terme est SIMPLE (ne demande pas de compétence technique) mais est DIFFICILE (il faut freiner ses émotions).

Le stacking

L’idée est de faire travailler vos cryptomonnaies et recevoir des intérêts (donc des revenus passifs).

🔐 Vous “bloquez” vos cryptomonnaies dans un protocole et contribuez ainsi à valider les transactions et à sécuriser le réseau.

👉 Pour illustrer le principe :

Vous prêtez une partie de votre portefeuille (crypto) à une entreprise (réseau blockchain)

Qui l’utilise pour son bon fonctionnement (valider les transactions et sécuriser le réseau).

Pour vous récompenser, vous recevez des cryptomonnaies en retour, sous forme de taux d’intérêt.

La plupart des plateformes d’exchange permettent de stacker facilement, mais attention :

Toutes les cryptos ne permettent pas le stacking.

Le stacking vous expose à un risque de liquidité fort (vos cryptos sont bloquées)

Selon les cryptos, le taux d’intérêt proposé varie de quelques % à plus de 100 %.

Le principe de couple rendement/risque est tout aussi présent dans l’univers des cryptos.

Si une crypto propose un APY (rendement annuel) élevé (plus de 10 %) pour du stacking le risque de perte est élevé.

👉🏼 Certaines plateformes permettent un stacking “flexible” qui vous autorise à retirer vos cryptos rapidement.

Mais attention, en cas de retrait massif dû à un mouvement de panique des investisseurs, votre capital pourrait bien se retrouver bloqué.

Le saving

Un peu comme le stacking (mais sans la fonction utilitaire), la stratégie saving s’apparente à un placement sur livret d’une banque (avec un risque de perte important).

La plateforme de saving prête vos cryptos à des institutionnels ou à des traders.

Vous recevez un taux d'intérêt élevé (parfois plus de 10 %).

Comme pour le stacking, vos cryptos sont immobilisées pendant un certain temps et vous percevez une rémunération chaque jour ou chaque semaine.

Le dollar cost averaging (DCA)

Comme le disait mon invité Owen Simonin (Hasheur) sur le podcast, l’investissement en cryptos a changé de niveau avec l’arrivée des gros institutionnels (et l’ETF BlackRock).

C’est pourquoi, l’approche DCA est clairement à privilégier pour investir à long terme.

🔑 Pour rappel : le DCA consiste à allouer la même somme régulièrement sur un actif. Il permet de :

Lisser votre prix d’entrée pour limiter l’impact de la volatilité.

Plus de tranquillité : investir la même somme régulièrement supprime les questions “Quand acheter ? Quand vendre ?” et le stress du market timing.

👉 Certes, avec le DCA, vous profitez moins des bullruns (marché haussier), mais vous limitez les dégâts en cas de gros krach.

Mais surtout :

Vous continuez d’acheter plus de cryptos, à meilleur prix, en phase de bearmarket (marché baissier).

Vous pouvez utiliser l’approche Value Averaging (VA), variante du DCA qui consiste à moduler la somme investie, selon les variations des cryptos.

👌 Par exemple : si le BTC baisse de plus de X % sur un trimestre, vous allouez Y % du portefeuille en plus pendant tout le prochain trimestre.

Finalement, il est tout à fait possible de combiner ces différentes méthodes :

Acheter en DCA

Stacker / Save une partie sur des plateformes spécialisées

Les conserver aussi longtemps que possible (HODL)

♟️ Comment se lancer ?

Voici la méthode d’Owen pour se lancer dans la cryptomonnaie en 3 étapes :

On se forme pour comprendre l’écosystème et les projets qui nous intéressant

On commence en mettant quelques euros pour apprendre à passer des ordres et s’habituer à la volatilité.

On augmente progressivement pour atteindre 5 à 10 % de son capital, grâce à la stratégie DCA.

💡 Le % que vous pouvez dédier aux cryptos dépend de votre profil d’investisseur et de votre appétence au risque.

Ne vous laissez pas emporter par le marché haussier actuel qui pourrait vous pousser à une surexposition aux cryptomonnaies.

Si vous avez investi en cryptos il y a quelques temps, que votre capital a pris en valeur et que vous souhaitez en sécuriser une partie, faites le progressivement.

Par exemple, si le BTC atteint 75 000$, je revends 5 % de mes bitcoins, s’il atteint 80 000$, je revends encore 5 %, etc.

Pour le choix de la plateforme, ça va dépendre du critère le plus important pour vous :

La simplicité : Ambrosia ou Bitpanda

Les frais : Trade Republic ou Binance

La sécurité : Coinhouse ou Coinbase

🧐 Dans quelle cryptomonnaie investir ?

À moins d’être passionné de certains projets et/ou cryptos, vous pouvez vous concentrer uniquement sur le BTC et l’ETH.

Ce sont les cryptos les plus stables qui dominent le marché et sont globalement assez liquides et moins volatile que les altcoins (les cryptos alternatives).

Si vous voulez diversifier et prendre plus de risque, limitez-vous à :

10 % dans des altcoins.

10 % des projets plus spéculatifs en visant toujours ceux ayant plus de 10 millions de liquidité.

Si vous cherchez des paniers de cryptos diversifiés dans lesquels investir simplement, vous pouvez consulter les portefeuilles cryptos d’Ambrosia.

💸 Quid de la fiscalité ?

Les échanges de cryptos vers cryptos n’entrainent pas d’imposition.

Vous êtes imposé lorsque vous convertissez vos cryptomonnaies en monnaie “fiat” (euros, dollars, etc.).

Pour les plus-values réalisées par les particuliers depuis le 01/01/23, vous payez la flat tax (30 % = 17,2 % + 12,8 %).

Vous pouvez opter pour l’application du barème progressif de l’IR au lieu du taux forfaitaire de 12,8 %.

Vous êtes également imposés lorsque vous utilisez vos cryptos pour payer des produits/services dans la “vie réelle” car cela correspond à un changement vers du fiat.

💡 Une bonne façon de sécuriser son capital cryptos tout en évitant la fiscalité est de convertir vos cryptos (volatiles) vers des stablecoins.

Elles suivent le cours de monnaies comme l’euro ou le dollar et sont donc plus stables.

🧐 Les règles fiscales pour les cryptos changent régulièrement.

Renseignez-vous avant d’investir.

✍️Synthèse

Par rapport aux siècles de recul qu’on a sur la bourse ou l’immobilier, les cryptomonnaies sont un Eldorado.

La nouveauté fascine comme elle effraie.

À titre personnel j’ai une conviction forte dans la démocratisation croissante des cryptomonnaies dans notre société.

Pour autant je limite les cryptos à 10 % de mon patrimoine et je me concentre sur les plus grosses capitalisations.

Je ne passe pas assez de temps à analyser des projets pour me positionner sur des altcoins.

Je vous invite à également être humbles et prendre des précautions sur votre exposition aux cryptomonnaies, surtout en ce moment de marché haussier et d’ATH.

Pour en apprendre plus sur les cryptomonnaies, je vous invite à écouter mon épisode de podcast avec Owen Simonin sur le sujet.

Merci 🫶🏼

D’avoir lu cette 64ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

la synthese sur l investissement crypto est tres claire et instructive

Top newsletter. Les démarches pour investir en crypto sont très claires et précises.

Bravo encore pour cette édition inspirante.