🌊 Comment maîtriser le risque en bourse

🛡️ + Mounir de Finary est intervenu sur le podcast

C’est Charlé.

Bienvenue dans la 38ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

🔎 L’analyse du patrimoine d’un abonné “All-in cryptos”

🌊 Quoi de neuf dans Le Grand Bain

🤔 Les réponses aux questions que vous m’avez posées

📚 Le dossier de la semaine : 🛡️ Comment maîtriser le risque en bourse

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🏠 Accès bientôt facilité pour le prêt à taux zéro ?

Le ministre de l'Economie, Bruno Le Maire, se dit prêt à revoir les seuils de revenus maximums permettant d'accéder au Prêt à Taux Zéro (PTZ), ce dispositif d'aide à l'achat d'une résidence principale réservé aux ménages modestes

La création d’un prêt à taux bonifié a également été voqué.

♻️ Le coût de la rénovation énergétique plombe les Français

Le coût moyen de la rénovation énergétique des logements s'élève à près de 19 000€. 56 % des Français interrogés estiment ne pas être en mesure de faire ces travaux sur le plan financier.

40 % d’entre eux comptent faire appel à un crédit pour financer ces travaux.

💎 Dépôts et retraits bloqués chez Binance

Depuis Lundi, les clients de Binance France ne peuvent plus déposer et retirer leurs fonds, suite à la fin du partenariat avec le processeur de paiements Paysafe. Certains clients ont aussi vu leur compte bloqué.

La société recherche un nouveau partenaire pour la gestion de ses paiements mais le délai pourrait durer encore jusqu’à 60 jours.

🤖 Investissement dans l’IA en Europe

Xavier Niel a annoncé investir 200 millions d’euros via Iliad (maison mère de Free) pour développer le secteur de l’IA en Europe.

L’objectif est de faire naître “un champion européen de l’IA” afin de rivaliser avec les entreprises étrangères.

👨🏻⚖️ Procès historique contre Amazon

L’autorité américaine de la concurrence (FTC) et 17 États ont porté plainte contre Amazon, l’accusant de «maintenir illégalement son monopole» grâce à des stratégies anticoncurrentielles et déloyales.

Cette affaire est considérée comme une transformation significative dans l’application de la politique antitrust.

Au sujet de la transition écologique, les acteurs traditionnels de la finance ont un train de retard. Heureusement, investir de façon responsable c’est désormais possible: Goodvest fait fructifier votre épargne tout en finançant des entreprises et projets engagés dans une démarche de transition écologique.

À l’aide d’un contrat d’assurance-vie en gestion pilotée, vous choisissez simplement parmi les 7 thématiques qui vous tiennent le plus à cœur comme:

Transition écologique

Emploi & Solidarité

Santé

Solutions climatiques

Forêts, etc.

Et Goodvest s’occupe d’aligner vos convictions et le développement de votre patrimoine.

♻️ Les portefeuilles sont tous alignés pour limiter le réchauffement climatique à 2°C et respectent l’objectif de l’Accord de Paris. Ils sont accessibles dès 300€ d’investissement et le parcours est 100% digitalisé, garanti 0 papier 👌🏼.

💡 Leur méthodologie de sélection des fonds dans lesquels ils investissent est draconienne, régulièrement mise à jour et va au-delà des labels.

🎁 Avec le code LEGRANDBAIN, Goodvest vous offre jusqu’à 500€ en frais de gestion à l’ouverture d’un contrat.

🙋🏻♂️ L’abonné de la semaine :

Prénom : Allan

Âge : 39 ans

Profession : Graphiste indépendant

Revenus mensuels nets : 2 000€

Épargne mensuelle : 500€

Patrimoine net : 75 000€

Objectif : Rapidement faire grossir le patrimoine pour diversifier en préparation de la retraite

Synthèse du patrimoine actuel :

Livret A : 15 000€

Cryptomonnaies : 60 000€

Notes additionnelles :

Les cryptomonnaies sont du BTC, ETH et 7 autres altcoins

J’ai choisi d’analyser le profil d’Allan car il fait une erreur très répandue depuis le marché haussier de 2021, que j’appelle le “All-in cryptos”.

✅ Points positifs

En vue de ses revenus de 2 000€, la capacité d’épargne d’Allan est très bonne (25 % de ses revenus).

L’épargne de précaution de 15 000€ permet à Allan de tenir 10 mois de dépenses mensuelles.

Elle est légèrement surdimensionnée (on préconise plutôt 3 à 6 mois des dépenses mensuelles) mais dans le cas d’un indépendant, une sécurité supplémentaire est la bienvenue.

❌ Points d’amélioration

80% du patrimoine d’Allan est en cryptomonnaies, c’est beaucoup trop.

Les cryptomonnaies font partie des placements alternatifs qui sont tout en haut de la pyramide du patrimoine.

Les placements alternatifs sont utilisés pour diversifier le patrimoine et chercher plus de rendement en contrepartie d’un risque plus élevé.

On n’ajoute des placements alternatifs qu’une fois le bas de la pyramide du patrimoine bien constituée et solide.

👉🏼 Ici, Allan ne possède pas d’action ni d’immobilier.

Ces éléments manquent donc cruellement à son patrimoine.

L’achat de la résidence principale n’a pas été mentionné par Allan donc on considère qu’il souhaite rester locataire (ce qui est ok).

💡 Mes conseils

Allan possède une stratégie en deux temps:

Utiliser les cryptomonnaies comme levier principal pour développer rapidement son patrimoine grâce à des rendements attendus élevés.

Transférer ce patrimoine vers des actifs moins risqués et plus diversifiés pour en profiter lors de la retraite.

La théorie est passable ✅, mais la pratique est catastrophique ❌.

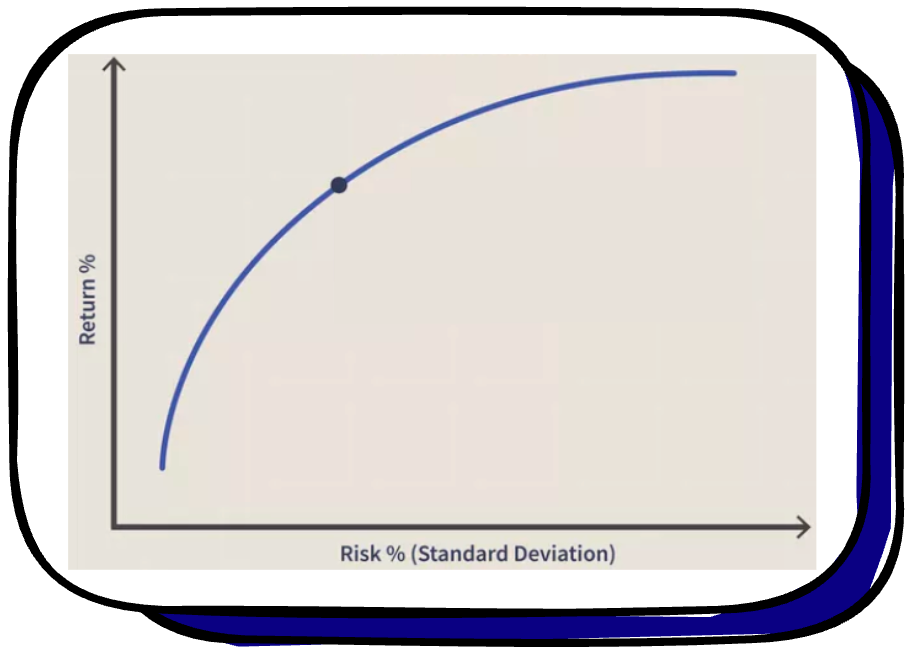

En investissement, le rendement attendu de vos investissements et corrélé au risque associé à ces derniers. En clair, plus de rendement = plus de risque :

Pour développer intelligemment votre patrimoine sans prendre de risque inconsidéré, il est important de faire évoluer le niveau de risque de votre portefeuille pour qu’il soit toujours en adéquation avec votre profil.

Le niveau de risque de votre patrimoine (a.k.a., la part d’actifs très risqués) doit progressivement diminuer avec les années pour qu’une fois proche de la retraite votre patrimoine ne risque pas de chuter fortement en cas de crise.

Le patrimoine actuel d’Allan est exclusivement positionné sur une seule classe d’actifs, qui plus est, une des plus volatiles.

Le rendement potentiel attendu est élevé mais le risque l’est tout autant.

💡 Entre Novembre 2021 et Novembre 2022, le bitcoin a perdu 70 % de sa valeur (et ce n’est pas la cryptomonnaie la plus volatile du portefeuille d’Allan).

On peut avoir des convictions fortes sur les cryptomonnaies mais elles ne doivent représenter qu’une part minoritaire (autour de 10 %) d’un patrimoine sérieusement constitué.

Il est donc urgent pour Allan de :

Réduire son exposition aux cryptomonnaies

Diversifier vers les actions et l’immobilier

Si Allan possède une forte conviction dans les cryptomonnaies, son patrimoine pourrait se répartir ainsi :

10 % de placements sécurisés (livret A par exemple)

15 % de cryptomonnaies (dont 80 % de BTC & ETH et 20 % d’altcoins)

40 % actions (via des ETF par exemple)

35 % d’immobilier (via des SCPI par exemple)

À mesure que les années passent, l’exposition aux cryptomonnaies et aux actions devrait diminuer en faveur de placements moins risqués comme l’immobilier, le fonds euros, les obligations, etc.

👉🏼 C’est ce qu’on appelle la sécurisation progressive.

Allan a encore de nombreuses années devant lui pour redresser la barre et éviter une catastrophe qui pourrait lui coûter 80 % de son patrimoine.

Rappelez-vous : une pyramide (du patrimoine) se construit par le bas d’abord.

Sinon, vous faites des paris et ce n’est pas la philosophie du Grand Bain (ni celle de l’AMF d’ailleurs).

Si tu souhaites que j’analyse TON patrimoine, remplis le questionnaire ci-dessous 👇🏼

Les réponses sont anonymisées.

Vous êtes déjà + de 260 à vous êtes inscrits à la masterclass que j’organise le Mardi 17 Octobre à 12h sur le thème : “Comment investir intelligemment en moins de 10 minutes par mois même en partant de zéro.”

Vu l’engouement suscité, j’ai décidé d’ouvrir 200 places supplémentaires.

Pour ne pas louper cet événement exceptionnel 👇🏼

Un nouvel épisode du podcast est sorti avec Mounir Laggoune, fondateur de Finary !

C’est un de mes épisodes préférés pendant lequel on a parlé de liberté financière, d’investissement passif et du salariat vs entrepreneuriat.

Pour regarder cet épisode d’exception sur YouTube 👉🏼 cliquez sur ce lien

Question d’Axel

Salut Charlé,

J'aurais aimé savoir quel type de frais il faut analyser dans un PEA afin de connaitre ceux qui en demandent le moins.

J'ai en effet un PEA bancaire, avec les fonds de la maison qui ne sont pas ouf, que je souhaiterais transférer mais je trouve les frais appliqués un peu plus nébuleux que ceux de l'assurance vie.

Merci pour ton aide/recommandations de PEA peu gourmands, et merci pour ta vision toujours éclairée de tes newsletter !

Réponse

Hello Axel,

Merci beaucoup pour ton retour, ça me touche toujours beaucoup 🙏🏼.

Un PEA peut comporter différents frais : frais de garde, de courtage, d’inactivité, etc. Parmi eux, deux sont uniquement pratiqués par les acteurs bancaires :

Les frais de garde, qui sont l’équivalent des frais de gestion et calculés selon le nombre de lignes dans ton PEA

Les frais d’inactivité, qui obligent l’investisseur à réaliser un certain nombre d’opération au cours de l’année sous peine de se les voir facturer

Ces frais sont généralement gratuits chez les courtiers en ligne.

👉🏼 C’est pourquoi je recommande en priorité les courtiers en ligne pour tous les contrats comme le PEA, l’assurance-vie ou le compte-titres ordinaire.

Les frais de courtage/de transaction dépendant du montant de l’ordre passé.

Plus l’ordre passé est élevé, plus les frais de transaction (en % de l’ordre) sont faibles.

Ils varient généralement de 0,10 % à 0,50 % de la valeur de l’ordre.

La différence n’est pas significative entre les courtiers en ligne.

Enfin, il ne faut pas oublier les frais de gestion liés aux produits que tu achètes dans ton PEA.

Par exemple, l’ETF S&P500 de BNPPARIBAS possède des frais de gestion de 0,15 %/an et tu devras payer ces frais indépendamment de ton courtier.

💡 Si tu comptes transférer un PEA déjà ouvert, sache qu’il est possible de se faire rembourser les frais de clôture auprès de la banque chez qui tu transfères le PEA.

Mes recommandations de courtier pour le PEA sont les suivantes :

Fortunéo

Boursorama

Bourse Directe

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🛡️ Comment maîtriser le risque en bourse

Difficulté : ⭐️⭐️

Beaucoup d’investisseurs ont peur de se lancer en bourse car c’est “risqué”.

Mais que veut dire “risqué” ? Par rapport à quoi ?

Connaître et comprendre ces risques permet de mieux les appréhender et ainsi limiter leur impact sur nos investissements.

Moins d’émotionnel, plus de rationnel.

Donc aujourd’hui, on va mettre noir sur blanc les risques liés à l’investissement en bourse et comment y pallier.

🫵🏻 Les risques internes

🌍 Les risques externes

✍🏼 Synthèse

🫵🏻 Les risques internes

L’investissement c’est 90 % de psychologie et 10 % de finance.

Les risques internes sont ceux associés à l’investisseur en tant qu’être humain.

Les principaux risques internes sont regroupés dans ce qu’on appelle les “biais comportementaux”. Par exemple :

🐑 L’effet moutonnier, qui peut nous pousser à copier les décisions d’autres investisseurs pour nous rassurer en nous disant que “la masse a raison”.

Spoiler : en investissement, c’est souvent faux.

💪🏼 Le biais de surconfiance, qui nous fait surestimer notre capacités à battre le marché. On se pense plus intelligent que les autres investisseurs.

⏳ Le biais de récence, qui nous pousse à croire que ce qui était vrai récemment le sera encore demain.

Ces biais ont pour effet de faire prendre de mauvaises décisions à l’investisseur vis-à-vis de ses investissements. Ils peuvent vous pousser à :

Investir sans stratégie propre à votre profil, en copiant celle d’autres investisseurs, ce qui revient à jouer au casino.

Investir avec une mauvaise stratégie, comme faire du trading en surestimant vos compétences.

Abandonner une bonne stratégie à cause d’un krach boursier qui vous a fait paniquer et agir dans la précipitation.

⭐️ Voici 5 conseils clefs pour limiter les risques internes dans vos investissements :

Continuez à vous former et à développer votre culture financière.

Connaître ces biais est la première étape pour limiter leur impact.

Ayez une gestion passive de vos investissements.

Limiter les décisions que vous prenez c’est limiter les erreurs que vous allez faire.

Ne vous laissez pas distraire par l’actualité.

Son impact sur les marchés financiers à long terme est négligeable.

Évitez de suivre la foule.

Même si sur le long terme les marchés sont rationnels, à court terme les variations qu’ils connaissent peuvent être absurdes.

Ne surestimez pas vos compétences/Ne sous-estimez pas le marché.

Fixez-vous des objectifs réalistes en adéquation avec le temps que vous souhaitez passer à gérer vos investissements.

L’humilité est une qualité clé pour être un bon investisseur.

À l’inverse, la peur et l’excitation sont de très mauvais conseils.

Ne sous-estimez pas les risques internes.

Les ruines viennent bien plus fréquemment de mauvaises décisions d’investissement que d’une réelle crise financière.

🌍 Les risques externes

En parlant de crise, il existe deux grands types de risques externes :

🎯 Le risque spécifique

C’est le risque de chute des cours liées à seulement :

Une entreprise, en cas de scandale, faillite ou mauvais résultats.

Il existe plétore d’exemples d’entreprises qui ont vu leur cours chuter du jour au lendemain et ne jamais se relever :

Un secteur, à cause d’un changement dans les habitudes de consommation, de la réglementation ou d’une révolution technologique.

Par exemple, pendant le Covid tout le secteur aérien a connu une grave crise :

Si vous avez la majorité de votre portefeuille dans des entreprises du secteur aérien, vous auriez pris un coup dur.

Une géographie, à cause d’une catastrophe naturelle, politique ou d’un conflit militaire.

Par exemple, le Japon a connu une bulle spéculative à la fin des années 1980 dont la bourse japonaise ne s’est toujours pas relevée en 2023 :

👉🏼 Pour palier au risque spécifique, la solution est simple : largement diversifier les entreprises dans lesquelles vous investissez.

Diversifiez les secteurs, les géographies et les tailles de capitalisation.

🌍 Le risque systémique

À l’inverse, le risque systémique est lié à la chute des cours de l’ensemble des entreprises du marché.

Les causes d’une crise systémique sont souvent les mêmes :

Une spéculation qui flambe avec des investisseurs qui pensent que les cours ne s’arrêteront jamais de monter, ce qui accentue la hausse.

Une panique lorsque les cours commencent à chuter (ce qui est normal), ce qui accentue la baisse.

Des dispositifs de protection insuffisants de la part des institutions financières.

Ces dispositifs se renforcent progressivement après chaque crise afin de prévenir la suivante.

Les derniers en date, créés par la BCE après la crise de la zone euro en 2014, sont par exemple :

Le mécanisme de supervision unique (MSU).

Le mécanisme de résolution unique (MRU).

Bien qu’utiles, ces dispositifs restent insuffisants face à la nature humaine et les dérives irrationnelles qu’elle peut engendrer.

👉🏼 Pour palier au risque systémique, la solution de pratiquer le DCA (Dollar Cost Averaging), c’est-à-dire d’investir chaque mois.

En cas de crise systémique, votre capital déjà investi va chuter (on ne panique pas en panic sellant) et vos futurs investissements se feront avec un “rabais” important.

Si vous investissez sur le long terme, une chute importante des cours est en réalité une opportunité.

Si votre horizon d’investissement est court (moins de 10 ans), votre exposition aux actions doit être suffisament faible (< 25 %) pour qu’une chute des actions n’impacte pas de façon significative votre patrimoine.

✍🏼 Synthèse

L’investissement en bourse c’est 90 % de psychologie et 10 % de finance.

Le principal ennemi de l’investisseur, c’est lui-même.

Connaître les biais comportementaux permet de limiter leur impact sur vos décisions d’investissement.

Tout ce qui ne dépend pas de vous est soit :

Un risque spécifique.

👉🏼 Largement diversifier vous en protège.

Un risque systémique.

👉🏼 Investir chaque mois vous en protège.

Vous connaissez désormais les grands types de risque liés à l’investissement en bourse. Je n’ai pas eu le temps de parler de risques plus techniques comme le risque de défaut, de liquidité ou de change.

Si vous voulez maîtriser l’investissement en bourse avant de vous lancer, il est encore temps de vous inscrire à la masterclass exceptionnelle que j’organise le Mardi 17 Octobre.

Pour réserver votre place 👇🏼

Merci 🫶🏼

D’avoir lu cette 38ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Si tu penses qu’elle pourrait plaire à des gens que tu connais, n’hésite pas à leur partager via ce lien 👉🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

Je suis preneur de tout commentaire ou suggestion donc n’hésite pas à m’écrire à farah.charles.elias@gmail.com ou sur LinkedIn.

À samedi prochain !

Très intéressant

Merci pour cette lettre d'information toujours très instructive.