🌊 Comment investir selon votre âge ?

Devenir CGP, combien ça coûte ?

C’est Charlé.

Bienvenue dans la 126ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Pourquoi votre DCA stagne…?

🌊 Quoi de neuf dans Le Grand Bain : L’apéro du Grand Bain approche !

🤔 La question de la semaine : Devenir CGP, combien ça coûte ?

📚 Le dossier de la semaine : Comment investir selon votre âge ?

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

📉 La BCE baisse ses taux

Nouvelle baisse des taux de 0,25 % de la part de la BCE ce jeudi : le principal taux directeur passe de 2,25 % à 2 %.

Cette baisse intervient alors que l’inflation a baissé, mais qu’il faut aussi absolument relancer la croissance en Europe.

💥 Tesla dans le mur

Le cours de Tesla a chuté de quasiment 20 % cette semaine, après que Donald Trump et Elon Musk semblent avoir divorcé.

Musk s'étant opposé à un important projet de loi budgétaire de Trump, la rupture s’est confirmée sur X (l'un serait fou et l’autre ingrat).

🇺🇸 Le déficit commercial américain divisé par deux

Le déficit de la balance commerciale a chuté à 61,6 milliards de dollars en avril (soit une baisse de 50 % par rapport à mars). Un plus bas depuis septembre 2023.

Cette chute est directement liée aux droits de douane, à voir si elle se poursuit dans les prochains mois.

🏅 Standard & Poor’s maintient la note de la France

La semaine dernière, l’agence de notation a maintenu la note de la dette française à AA- en perspective négative.

Aucune surprise, alors que le Gouvernement doit trouver au moins 40 milliards d’euros et surtout, baisser ses dépenses.

🔴 Les PME en forte crise

Nouveau record du nombre de procédures judiciaires pour les entreprises au premier trimestre (17 897 entreprises et 50 000 emplois menacés), après une année 2024 elle aussi record.

Prix de l’énergie, manque de visibilité, taxes… Les chefs d’entreprise sonnent l’alarme (ou jettent l’éponge).

Lors d’un projet immobilier, l’ameublement est souvent une partie compliquée :

Délais de livraison interminables

Mobilier endommagé

Budget qui explose

Heureusement, aujourd’hui il est possible d’accéder à un service de mobilier neuf ou reconditionné par abonnement grâce à Enky.

Et VOUS pouvez participer à cette révolution grâce à Enky Invest.

Ce modèle repose sur deux offres, accessibles dès 500€ :

Un stock de mobilier loué avec un rendement de 7,5 % sur une durée de 12 à 60 mois

Des projets d'ameublement avec rendement entre 6 et 8,5 % sur une durée de 12 à 60 mois

C’est grâce à ce modèle innovant qu’ils ont déjà levé + de 2M€ au cours des 3 derniers mois.

Donc si vous voulez diversifier votre patrimoine en investissant dans des actifs tangibles et décorrélés des marchés financiers avec des rendements allant de 6 % à 8,5 %, découvrez les projets actuellement disponibles chez Enky 👇🏼

🎁 Bénéficiez de 100€ à 300€ de crédits offerts à partir de 500€ d’investissement en passant par le lien ci-dessus 👆🏼

Les performances passées ne préjugent pas des performances futures. Ce contenu n’est pas un conseil en investissement. Tout investissement comporte un risque de perte en capital”.

🐌 DCA : Pourquoi votre capital stagne (alors que les marchés augmentent) ?

“Charlé, je ne comprends pas j’investis tous les mois en bourse de façon diversifiée pourtant mon portefeuille ne progresse pas (aussi vite que je le voudrais), pourquoi ?”

Vous vous êtes déjà fait cette réflexion ?

C’est normal.

Petit rappel essentiel

Le Dollar Cost Averaging (DCA), ou investissement programmé, consiste à investir un montant fixe à intervalle régulier afin de lisser son prix d’entrée sur les marchés.

Ainsi :

Si les marchés chutent, vous continuez à acheter mais moins cher.

Si les marchés progressent, le capital déjà investi prend en valeur.

Vous évitez la paralysie de “est-ce le bon moment pour investir ?”

C’est LA méthode à privilégier pour celles et ceux qui se lancent en investissement.

Pourtant, beaucoup investissent ainsi depuis plusieurs années mais ont l’impression que leur portefeuille progresse moins vite que le marché.

Pourquoi votre capital “stagne” ?

Il y a plusieurs raisons mais la première et plus importante est que quand on fait un DCA mensuel, seule une petite partie de notre portefeuille est investie depuis le premier jour où on a commencé le DCA.

Par exemple, si vous investissez 100€/mois pendant 12 mois :

Seulement votre premier versement a pu profiter de la performance des 12 derniers mois

Votre second versement a pu profiter de la performance des 11 derniers mois

… ainsi de suite

Votre dernier versement n’a pu profiter que de la performance du dernier mois !

Donc si, sur les 12 derniers mois, les marchés ont connu une performance de +10 %, seul un douzième de votre portefeuille a pu profiter de cette performance.

L’ensemble de votre portefeuille a, lui, progressé de peut-être seulement 5-6 %.

Voilà d’où vient l’écart entre la performance du marché et la performance de votre portefeuille construit en DCA.

Est-ce une fatalité ?

Heureusement, ce souci s’estompe avec le temps.

Si le premier mois de votre DCA, vous investissez 100€ et le second mois vous investissez à nouveau 100€, 50 % de la valeur de votre portefeuille est “neuve” et n’a jamais profité de la hausse des marchés.

→ Le moindre versement supplémentaire fait s’éloigner la performance de votre portefeuille de celle du marché.

Si vous êtes au mois 120 (ça fait 10 ans que vous faites votre DCA mensuel), rajouter 100€, seul 1/120 (0,008 %) de la valeur de votre portefeuille est “neuve”.

→ Chaque versement supplémentaire a un impact marginal sur la performance de votre portefeuille par rapport au marché.

Conclusion, même avec un DCA, sur le long terme, la performance de votre portefeuille va tendre vers celle du marché.

Conclusion

Le DCA est un outil incroyable pour les investisseurs long terme qui se positionnent sur des actifs volatils (bourse, SCI, cryptomonnaies, etc.).

Il permet d’entrer progressivement, sans stress, mais ce n’est clairement pas une stratégie pour devenir riche rapidement.

Si vous souhaitez faire un point sur votre stratégie d’investissement et découvrir comment créer votre propre DCA, réservez votre appel diagnostic offert avec un membre de mon équipe :

🍻 L’apéro du Grand Bain : 5ème édition

Je peux vous l’annoncer, la 5ème édition de l’événement qui réunit la communauté du Grand Bain est pour la première fois réalisée en partenariat avec un leader européen du Private Equity… Altaroc !

Donc si vous voulez :

Rencontrer les membres de la communauté et de l’équipe du Grand Bain

Parler investissement, entrepreneuriat… et tout le reste.

Boire un coup et manger un bout

Ne cherchez plus c’est l’événement qu’il vous faut.

⚠️ L’événement est limité aux 50 premiers inscrits (limite de taille du lieu).

Donc si vous êtes intéressés, inscrivez-vous vite ici (le dernier événement était sold-out) 👇🏼

Question d’Amandine

Bonjour Charles,

Quelle stratégie d'investissement adopter pour obtenir 200 000€ à horizon 3 ans maximum ?

Est-ce possible ? :)

Merci, bonne journée

Réponse

Hello Amandine,

Voici comment avoir 200 000€ d’ici 3 ans (maximum) :

Avec un horizon de temps aussi court, le niveau de risque que tu peux prendre est très faible, pour ne pas dire nul.

En vue des taux actuels, on peut viser un rendement cible annuel de 2 % nets.

Avec ce rendement, pour avoir 200 000€ dans 3 ans, il te faut investir 189 000€ aujourd’hui :)

Tu n’as pas 189 000€ à disposition aujourd’hui ?

Pas de problème.

Supposons que tu as 1 000€ à disposition (en plus de ton épargne de précaution, évidemment).

À quel taux devras-tu faire travailler cet argent pour avoir 200 000€ dans 3 ans ?

Oh, pas grand chose, seulement… 485 %/an.

Quel investissement propose ce genre de rendement ?

Je crains que tu doives te tourner vers des altcoins très niches et encore inconnues qui verraient leur cours exploser dans les années qui viennent.

Bref, ta meilleure chance reste, je pense, de jouer au loto :)

Question de Vanessa

Bonjour,

Dans le cadre d’un lancement d’activité de conseiller en gestion de patrimoine, quels sont tous les coûts engendrés (montant en euros + préciser si paiement simple ou annuel par exemple) :

Par habilitation ?

D’adhésion à une association professionnelle ?

D’immatriculation à l'ORIAS ?

Éventuels autres frais liés au métier ?

Merci.

Réponse

Hello Vanessa,

Les coûts varient selon les habilitations que tu souhaites obtenir/conserver et l’association professionnelle à laquelle tu es inscrite.

Pour l’obtention des habilitations, peut-être as-tu des équivalences avec ton diplôme qui t’évitent de devoir passer des formations supplémentaires.

C’était mon cas alors que je n’avais pas fait d’étude en gestion de patrimoine (j’ai fait un master en école de commerce).

💡 Pour connaître les équivalences avec votre diplôme, il faut vous rendre sur francecompetences, taper le nom de votre diplôme et regarder les codes NSF associés.

Si vous avez les codes 122, 128, 313 ou 314, bonne nouvelle 👀.

Si tu dois passer des formations pour chaque habilitation, compte environ 2 000€ (à payer une seule fois).

💡 Ces formations sont potentiellement finançables selon ton OPCO ou par France Travail dans le cadre d’une reconversion professionnelle.

Dans les frais récurrents annuels tu retrouveras :

La contribution AMF : 450€

L’immatriculation ORIAS : 25€/statut

La contribution ACPR : 150€

La RC pro, variable selon ton chiffe d’affaires : de 200€ à plusieurs milliers d’euros

La carte T : 50€/an

La cotisation annuelle à une association professionnelle : 500€ à 1 000€ selon l’asso.

Les formations continues : 500€ à 1 000€ selon l’organisme de formation

Au total, il faut compter environ 2 000€/an de frais récurrents juste pour la partie réglementaire.

Après, tu as les éventuels frais de logiciels et autres abonnements qui ne dépendent que de toi.

💡 Je détaille tous ces éléments dans le module 3 de la formation CGP 2.0, dédiée au process réglementaire.

PS : La formation CGP 2.0 est bientôt terminée et la version bêta devrait sortir courant Juin.

Stay tuned.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 Comment investir selon votre âge ?

En investissement, le temps est un des 3 piliers de la richesse.

Voyons donc comment bien investir, selon votre âge et vos objectifs de vie.

⚠️ Ceci n’est pas un conseil en investissement et les performances passées ne préjugent pas des performances futures.

⌛️ Pourquoi l'âge est-il si important en investissement ?

🔵 Quelle allocation d’actifs pour les 20-40 ans ?

🟢 Quelle allocation d’actifs pour les 40-60 ans ?

🟠 Quelle allocation pour les 60 ans et plus ?

🤓 Âge et investissement, quelles erreurs éviter ?

✍🏻 Synthèse

⌛️ Pourquoi l'âge est-il si important en investissement ?

L'âge est un facteur déterminant puisqu’il détermine votre horizon d’investissement et votre tolérance au risque.

🔑 La règle d'or est que plus on est jeune, plus on peut se permettre d’investir dans des actifs risqués.

Tout simplement car le risque de perte en capital diminue drastiquement avec le temps.

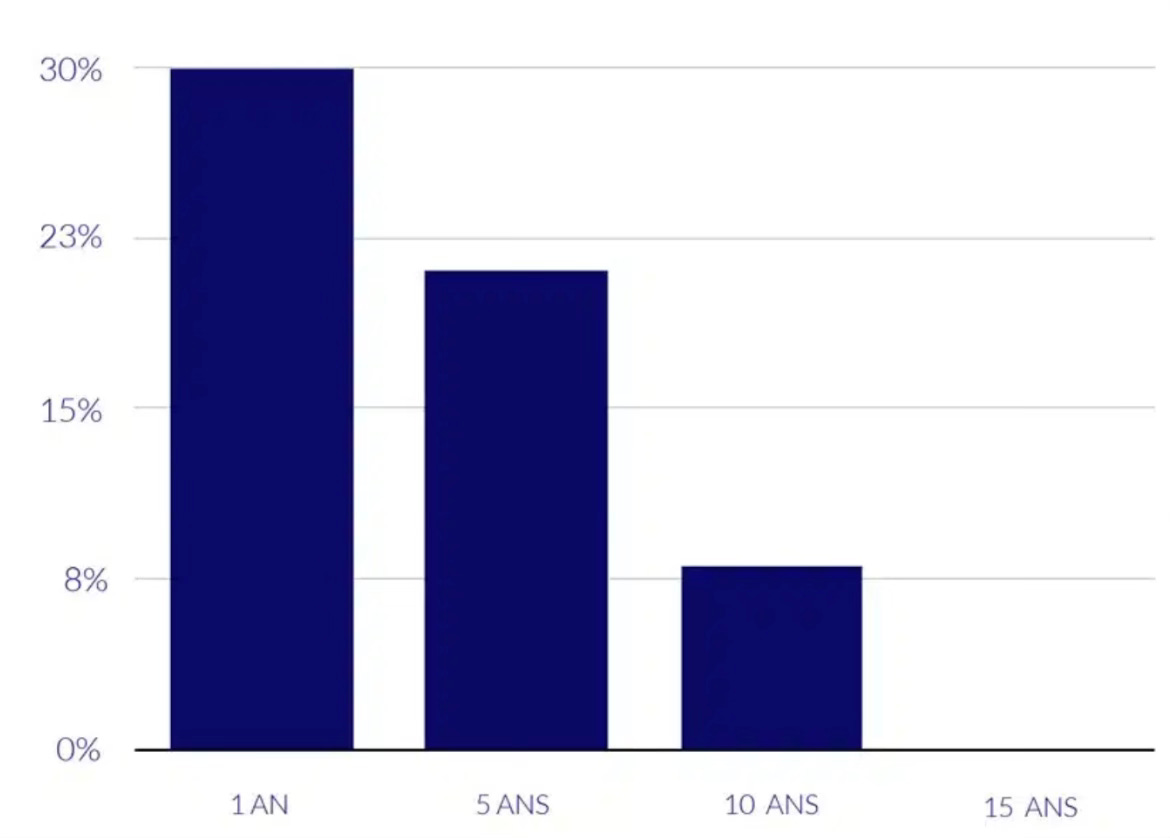

➡️ Par exemple, historiquement, on observe que la probabilité de perte en capital investi dans un ETF MSCI World, devient nulle après 15 ans d’investissement (alors qu’elle est d’au moins 20 % à horizon 5 ans) :

Peu importe combien vous investissez, l’important est de commencer tôt.

Plus on est jeune, plus on peut se permettre de prendre du risque, car même si les marchés chutent à court terme ; à long terme, ils sont en croissance.

Plus on prend de l’âge, plus on cherche la stabilité du portefeuille, pour diminuer son exposition au risque.

Au début de sa vie active, on “met le paquet” sur les actifs plus risqués, afin de profiter de leur rendement à long terme ;

Avec l'âge, on consolide, on diversifie davantage, pour diminuer progressivement le risque ;

Plus l’âge avance, plus on cherche à profiter et à transmettre. On réduit donc au maximum les actifs risqués, pour préserver le capital acquis et en cueillir les fruits.

🧭 Au préalable, vous devez créer une stratégie d’investissement très précise :

Quels sont vos objectifs ? À quelle période de votre vie souhaitez-vous les atteindre ?

Quelle est l’allocation stratégique (quelles classes d’actifs dans le portefeuille) ?

Quelle est l’allocation tactique (quelle répartition de ces différents actifs) ?

🔵 Quelle allocation d’actifs pour les 20-40 ans ?

On dit souvent qu’à 20 ans, on a l'énergie et le temps, mais pas l’argent.

C’est vrai (sauf si vous lisez Le Grand Bain chaque semaine).

Mais comme on l’a vu, l’important est de commencer à investir, peu importe la somme afin d’enclencher une routine d’investissement et de lancer les intérêts composés.

📈 L’objectif entre 20 et 40 ans est de se concentrer sur la croissance du patrimoine.

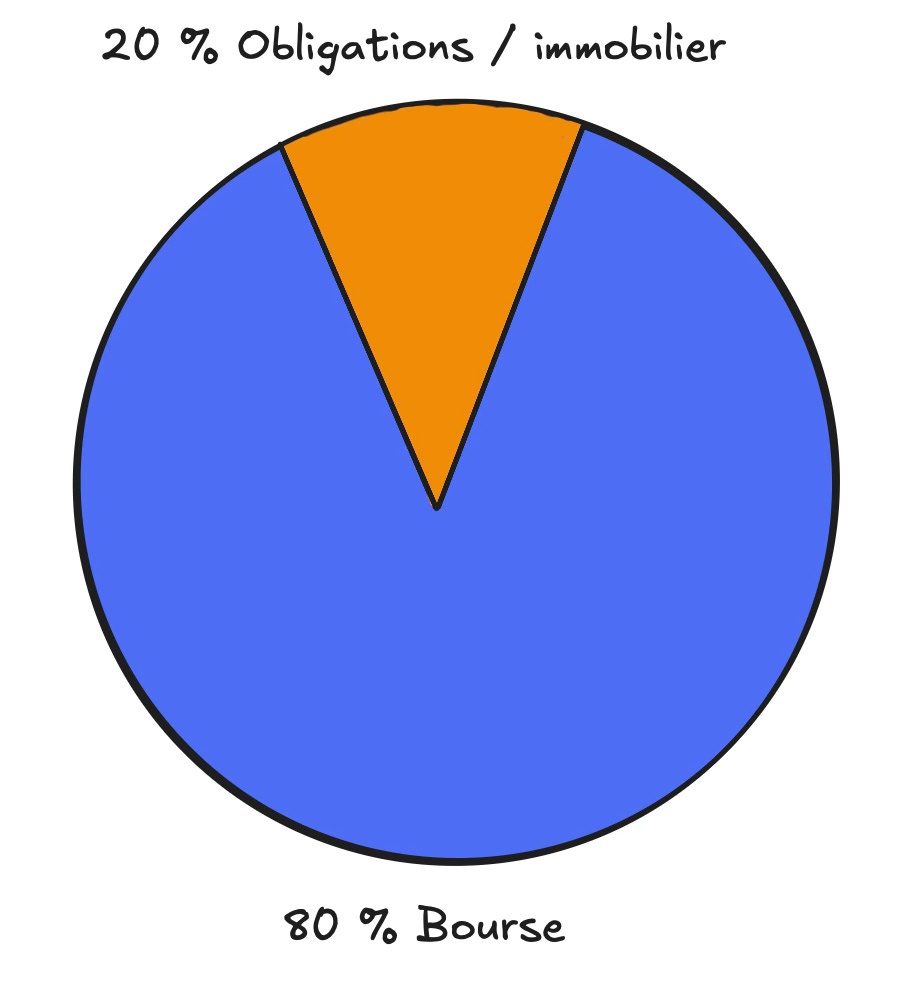

Après avoir constitué votre épargne de précaution, on alloue la majeure partie du capital vers des actifs volatils mais performants :

70 à 80 % du capital en bourse (ETF indiciels majoritairement).

20 à 30 % du capital restant en obligations ou en immobilier.

La partie obligations n’est utile que pour ceux qui souhaitent maîtriser la volatilité de leur portefeuille.

La partie immobilier est utile pour la diversification et les revenus complémentaires.

🟢 Quelle allocation d’actifs pour les 40-60 ans ?

L'âge avance, les projets se concrétisent et le besoin de stabilité aussi.

C’est donc le moment de trouver un équilibre entre croissance et protection du capital.

📉 On recommande donc de réduire progressivement son exposition aux actifs risqués, pour se diriger vers des actifs moins risqués :

50 % en actions.

30 % en immobilier

20 % en obligations

👉🏻 On en profite pour ajuster sa stratégie d’investissement et être plus en phase avec son profil de risque et ses objectifs :

Préparer sa Retraite → investir dans des SCPI pour générer des revenus complémentaires ;

Financer les études d’un enfant à horizon 15 ans → ouvrir une enveloppe dédiée et investir via une sécurisation progressive.

😯 Malheureusement, les dépenses surprises peuvent être plus fréquentes entre 40 et 60 ans (réparations dans un logement, accident de la vie, enfants, etc.).

On peut donc conserver une part plus importante d’argent disponible (livrets et fonds euros), en cas de besoin.

🟠 Quelle allocation pour les 60 ans et plus ?

C’est le moment de récolter les fruits de plusieurs décennies d’investissements, tout en protégeant son capital.

On ne se retire pas totalement de la bourse, mais on alloue la majeure partie du capital à des actifs peu risqués et peu volatils.

20 % en actions.

20 % en obligations

40 % en immobilier

20 % en liquidités (fonds euros)

On peut même créer plusieurs poches d’investissement selon son horizon :

Court terme (1 à 3 ans) : cash (fonds euros, livret).

Moyen terme (3 à 8 ans) : fonds datés, obligations.

Long terme (8 ans et plus) : actions, ETF, immobilier.

👉🏻 Notez qu’à 60 ans, si vous avez investi 300€ par mois depuis vos 25 ans, à 8 % par an (performance moyenne de la bourse), selon la règle des 4 %, vous pouvez vous verser 2 067€ par mois de revenus complémentaires :

300€ x 35 ans à 8 % par an = 620 340€

620 340€ x 4 % / 12 = 2 067,80€ par mois.

Cette répartition n’est pas une science exacte.

Mais l’important est de comprendre la dynamique générale :

La jeunesse permet de prendre plus de risques pour générer de la croissance.

Le milieu de notre vie permet de consolider en réduisant petit à petit les actifs risqués.

L’âge avancé permet de récolter les fruits de cette croissance et sécuriser pour transmettre.

🤓 Âge et investissement, quelles erreurs éviter ?

La principale erreur, c’est de ne pas commencer.

Aujourd’hui, il est simple d’ouvrir un PEA ou une assurance-vie, avec très peu de frais de gestion, et de commencer à investir des petites sommes (50€, 10€, et même 1€).

❌ Mais l’autre erreur fatale est de se lancer sans stratégie.

Car avant d’investir le moindre euro, vous devez savoir pourquoi vous investissez (il s’agit du goal based investing, et c’est un pilier de la philosophie du Grand Bain).

👇🏻 Déterminez :

Vos objectifs à court, moyen et long terme.

Un horizon d’investissement pour chaque objectif.

Une allocation spécifique et une enveloppe dédiée à chaque objectif.

➡️ Exemple

👩🏻🦰 Léa a 30 ans et souhaite générer 2 000€ par mois d’ici ses 60 ans, ainsi que de constituer un apport pour un achat d’appartement dans 5 ans.

Elle crée 2 poches pour chacun des investissements (dont le profil de risque n’est pas le même, malgré son jeune âge) :

Préparation de la retraite : 90 % d’ETF et 10 % en fonds euros → objectif 7 - 8 % par an.

Poche “apport” : 60 % dans des fonds datés et 40 % en fonds euros → objectif 5 à 6 % par an.

✍🏻 Synthèse

Passer de 39 ans à 40 ans ne vous fait pas basculer d’un profil à un autre.

Mais il est important d’identifier vos grands objectifs de vie et quelle dynamique mettre en place pour les atteindre, petit à petit.

💪🏻 Si vous souhaitez créer une stratégie d’investissement sur mesure en cohérence avec vos objectifs personnels, vous pouvez encore réserver un appel diagnostic offert pour faire le point avec un membre de mon équipe.

(Soyez sûr d’avoir constitué votre épargne de précaution et d’être prêt à investir de manière autonome).

Merci 🫶🏼

D’avoir lu cette 126ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Il y a parfois des gens qui n'ont pas forcément de famille à charge à plus de 40 ans et qui n'ont pas commencé à investir assez tôt... Dans ce cas de figure, on peut donc partir sur le même plan que les 20/40 en mode construction de patrimoine ?