🌊 Comment générer 2000€/mois de revenus passifs

🌊 Comment générer 2000€/mois de revenus passifs

Voire plus.

C’est Charlé.

Bienvenue dans la 66ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

Avant de commencer, vous pouvez :

👨🏻🎓 Découvrir ma formation offerte sur l’investissement.

⭐️ Réserver une session de coaching patrimonial avec moi.

👨🏽💻 Vous inscrire à ma prochaine masterclass offerte.

💶 Promouvoir votre marque/service en sponsorisant cette newsletter.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Le nouveau meilleur ETF World éligible au PEA ?

🤔 La question de la semaine : Quoi faire des ESPP de mon entreprise ?

📚 Le dossier de la semaine : Combien investir pour atteindre la liberté financière ?

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🤩 Le halving du Bitcoin approche

La production de Bitcoin sera très bientôt divisée par 2, passant de 6,25 bitcoins par création de bloc, à 3,125. Cet événement devrait accentuer la pression inflationniste sur le BTC.

Le halving a lieu tous les 4 ans et devrait se produire autour du 20 avril. Celui-ci sera spécial alors que le BTC a déjà atteint son ATH.

📈 0,2 % de croissance en France au premier trimestre

La Banque de France table sur un PIB en hausse de +0,2 % ce premier trimestre 2024, tiré par les services marchands.

Le Gouvernement espère atteindre les 1 % de croissance annuelle.

🧐 Une baisse des taux de la BCE en juin ?

La Banque centrale pourrait baisser ses taux directeurs en juin prochain, en fonction des chiffres de l’inflation.

Une décision très attendue, alors qu’ils sont au plus haut depuis la création de l’euro (plus de 4 %).

🏠 Reprise (timide) du marché immobilier

Les acquéreurs reviennent dans les agences immobilières et les transactions repartent timidement à la hausse.

Conséquence d’une baisse des prix et des taux d’emprunt (autour de 3,5 et 4 %), ainsi que des banques aux conditions plus souples.

📄 C’est le moment de déclarer vos impôts

La campagne de déclaration des impôts sur le revenu 2023 est ouverte depuis ce jeudi.

Selon votre département de résidence, vous avez jusqu’à fin mai ou début juin pour la remplir.

Depuis décembre 2023, les banques ont ENFIN amorcé une baisse des taux d’emprunt.

Les meilleurs dossiers peuvent désormais viser des taux inférieurs à 4 % ce qui redonne de belles couleurs aux projets d’investissement locatifs.

Si ça vous parle, j’ai le partenaire qu’il vous faut 👇🏼

Mon Majord’home vous propose un service clefs en main pour réaliser votre projet d’investissement immobilier.

Ils vous accompagnent de A à Z à travers un process en 4 étapes :

Stratégie et définition de votre projet

Recherche du bien, financement et achat

Rénovation, décoration et mise en location

Gestion locative

Le point fort de Mon Majord’home : un accompagnement personnalisé et une transparence totale dans leur fonctionnement.

Pour encore plus vous faciliter la vie, ils ont mis à votre disposition un simulateur qui permet d’estimer la rentabilité de votre projet.

🎁 Si vous réfléchissez à investir dans l’immobilier locatif, je vous ai négocié un coaching GRATUIT avec un de leurs experts.

Vous pourrez poser toutes vos questions pour enfin concrétiser votre projet 👇🏼

Nom : iShares MSCI World Swap PEA UCITS ETF EUR (Acc)

Code ISIN : IE0002XZSHO1

Encours : 10M€

Frais de gestion : 0,25%/an

PEA : Éligible

Un nouvel ETF World éligible au PEA vient concurrencer Amundi !

Analysons ça de suite 👇🏼

💡 Un ETF World est un produit coté en bourse qui réplique la performance du MSCI World.

C’est un indice qui regroupe les 1 500 plus grandes capitalisations boursières mondiales et qui représente 85 % de la capitalisation boursière mondiale.

Jusqu’à présent, il n’existait que deux ETF World éligibles au PEA.

Les deux sont détenus par Amundi et présentent des frais de gestion de 0,38 %/an :

Amundi MSCI World UCITS ETF - EUR (D), à 30€ qui distribue les dividendes générés (anciennement appelé le Lyxor PEA Monde).

Amundi MSCI World UCITS ETF EUR (C), à 500€ qui capitalise les dividendes générés.

Dans l’objectif de maximiser l’impact des intérêts composés, on va préférer les ETF capitalisant aux ETF distribuant.

Néanmoins, si on investit dans un PEA qui est une poche capitalisante, la différence de rendement final est très faible.

👀 Par contre, le choix d’un ETF capitalisant devient beaucoup plus important lorsqu’on investit dans un CTO.

Dans un CTO, dès qu’un ETF distribue un dividende, vous êtes imposé dessus :

Soit à la flat tax (30 %)

Soit au barème progressif de l’impôt sur le revenu

👉🏼 Si vous investissez dans un CTO, il faut privilégier les ETF capitalisant pour éviter “le frottement fiscal”.

Analyse technique

✅ Les + :

0,25 % de frais de gestion annuels, inférieurs aux deux alternatives d’Amundi

Les dividendes sont capitalisés

Un prix de part à seulement 5€, bien inférieur aux alternatives d’Amundi

Un ETF éligible au PEA pour profiter de sa fiscalité avantageuse

❌ Les - :

Une réplication synthétique (obligatoire pour l’éligibilité au PEA) qui passe par un mécanisme de swap (échange de performance entre deux ETF)

Un ETF encore très jeune (créé fin Mars 2024) ce qui peut inquiéter au niveau de la qualité de réplication de l’indice

Il faut idéalement plusieurs années de recul et de données pour en juger.

Un encours très faible de seulement 10M€ en raison de la jeunesse de l’ETF ce qui peut mettre en péril la liquidité et le spread

Mais cet encours progresse rapidement

Mon avis

Ce nouveau venu d’iShares, la filiale de BlackRock qui distribue des ETF, vient apporter un vent de fraîcheur dans l’univers des ETF World éligibles au PEA.

Ce “nouvel acteur” vient concurrencer Amundi apporte le meilleur des deux ETF disponibles jusqu’à présent :

✅ Un prix de part très faible

✅ Des frais de gestion plus faibles que ses concurrents

✅ Des dividendes capitalisés

La seule chose qu’on pourrait reprocher à l’ETF d’iShares est son faible encours.

Néanmoins, ce dernier augmente rapidement à mesure que les investisseurs en entendent parler.

De même, il faudra encore quelques mois/années avant de conclure sur la qualité de réplication de cet ETF.

Va-t-il correctement reproduire la performance du MSCI World ?

Le coût du swap ne va-t-il pas trop impacter la performance nette ?

Seul l’avenir nous le dira.

Sachant que c’est BlackRock qui se cache derrière, je ne doute pas de leur capacité à bien gérer ces aspects.

iShares est le leader mondial en matière d’émissions d’ETF.

Pour rappel, sur PEA, il n’est pas possible d’acheter des fractions d’ETF.

Il faut acheter une part entière d’ETF à chaque fois.

👉🏼 Proposer un ETF World à 5€ la part va donc encore plus faciliter l’accès à ce type d’investissement aux particuliers.

Faut-il revendre vos parts d’ETF World d’Amundi pour acheter celui d’iShares ?

Il est encore trop tôt pour le dire.

Amundi va peut-être réagir en baissant à son tour ses frais de gestion.

Peut-être qu’ils vont également baisser leur prix de part.

Peut-être que les ETF d’Amundi conserveront une performance finale plus importante grâce à une meilleure qualité de réplication.

Deux options s’offrent alors à vous :

Si vous détenez des parts d’ETF World d’Amundi, les conserver reste une sage décision.

Vous pouvez continuer à investir sur ces derniers ou commencer à investir sur l’ETF d’iShares à partir de maintenant.

Si vous n’avez pas encore investi et que vous souhaitez acheter un ETF World éligible au PEA, commencer sur celui d’iShares est une bonne option.

Attention cependant si le critère de liquidité est très important pour vous. Auquel cas, vous pourriez préférer un ETF d’Amundi.

Investir dans un ETF World est une option simple et efficace pour commencer à investir en bourse.

Néanmoins, c’est insuffisant si vous cherchez à construire une stratégie optimisée et personnalisée à votre profil et vos objectifs.

Si c’est ce que vous souhaitez, je vous invite à consulter ma formation offerte sur le sujet (+ de 300 personnes l’ont déjà suivi).

Question de Thomas

Hello Charlé,

L’entreprise pour laquelle je travaille nous permet d’acheter des actions de l’entreprise avec un rabais (de 5 % à 20 %).

Que recommandes-tu de faire dans ce cas ?

Merci d’avance pour ta réponse 🙏🏼

Réponse

Hello Thomas,

Les ESPP (Employee Stock Purchase Plan) sont des plans d’achat d’actions qui permettent aux employés d’acheter des actions de leur entreprise à un prix réduit.

Selon la performance de ton entreprise, en profiter peut être intéressant.

Néanmoins, je ne recommande pas d’en acheter trop et de les conserver trop longtemps car cela revient à faire du stock-picking (très risqué).

Faire du stock-picking augmente grandement la volatilité de ton patrimoine car tu le concentres autour d’une seule action.

De plus, tu as désormais une part plus importante de ton patrimoine qui dépend de ton employeur : ton salaire ET une partie de tes actions en bourse.

Si celui-ci venait à connaître des difficultés, c’est double peine.

Le souci supplémentaire vient du fait que les ESPP doivent généralement être conservés plusieurs mois voire années avant de pouvoir être revendues.

👉🏼 Ceci limite encore la liquidité de tes actifs.

Néanmoins, le discount accordé permet de réduire le risque de perte.

En effet, en achetant tes actions avec un discount de 10 % :

Si l’action stagne jusqu’à la revente, tu auras réalisé un bénéfice brut de 10 %

Si l’action chute de 10 %, tu n’auras pas perdu d’argent (à part le coût d’opportunité)

Si l’action grimpe de 10 %, tu auras réalisé un bénéfice brut de 20 %

Vu qu’on ne sait pas où en sera ton entreprise dans quelques années, voici mes recommandations :

Profiter du discount mais limiter le poids des actions de ton entreprise dans ton patrimoine à 10 %.

Revendre ces actions dès que possible pour réinvestir le capital ailleurs, dans des placements plus diversifiés.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🌊 Combien investir pour atteindre la liberté financière ?

Rien ne sert d’être le plus riche du cimetière.

Si vous investissez c’est probablement pour pouvoir en profiter demain, notamment à travers des revenus passifs.

De quelle somme avez-vous besoin chaque mois ?

La réponse est propre à chacun.

Mais la règle que je vais vous apprendre va vous aider à :

Estimer le montant optimal à atteindre pour vous verser un revenu tous les mois pendant votre retraite ;

Et couvrir vos dépenses fixes (loyer, nourriture), voire vos dépenses plaisirs (sorties, shopping, etc.).

☝️ Voyez ces revenus des capitaux (investissements en bourse) comme un complément à d’autres revenus (side business, retraite - on y croit encore, revenus immobiliers…).

📊 La règle des 4 %

👌 La règle des 3 %

♟️ Exemple de stratégie

📊 La règle des 4 %

Pour trouver un montant cible à atteindre, on utilise la règle des 4 %.

Elle consiste à :

Définir la somme que vous souhaitez générer chaque mois et la multiplier par 12 (mois) ;

Puis diviser le montant par 4 % (ou multiplier par 25, c’est pareil) ;

Enfin, définir un âge pivot pour commencer à retirer ses revenus (par exemple, à partir de 60 ans).

➡️ En pratique :

Vous souhaitez retirer 2 000 € par mois à partir de vos 60 ans :

2 000 € x 12 = 24 000 €

24 000 € / 4 % = 600 000 €

📈 Vous devez donc atteindre 600 000€ de patrimoine d’ici vos 60 ans, pour espérer vous verser 2 000€ par mois ‘ad vitam eternam’.

Comment fonctionne la règle des 4 % ?

On construit une stratégie avec un rendement annuel cible de 7 %.

On ajuste de l’inflation (3 % en moyenne)

Vous pouvez ainsi retirer 4 % de votre patrimoine investi chaque année sans que le capital ne s’épuise.

Les limites de la règle

La règle des 4 % reste une théorie.

Elle a donc ses limites, notamment car elle se base sur les performances passées et ne prend pas en compte :

La fiscalité : à minima 17,2 % pour le PEA et l’assurance-vie.

L’inflation réelle : en 2023, l’inflation était de 5 %.

Les frais des produits et contrats : 0,3 % en moyenne pour les frais de gestion des ETF

La situation économique au moment des retraits.

📉 Si vous retirez 4 % du capital, pendant une année de krach ou de forte baisse, cela impacte mécaniquement la valeur globale du portefeuille (et inversement pendant des années d’euphorie).

On ne peut évidemment pas prévoir les fluctuations de marché, ni l’inflation, ni l’évolution de la fiscalité.

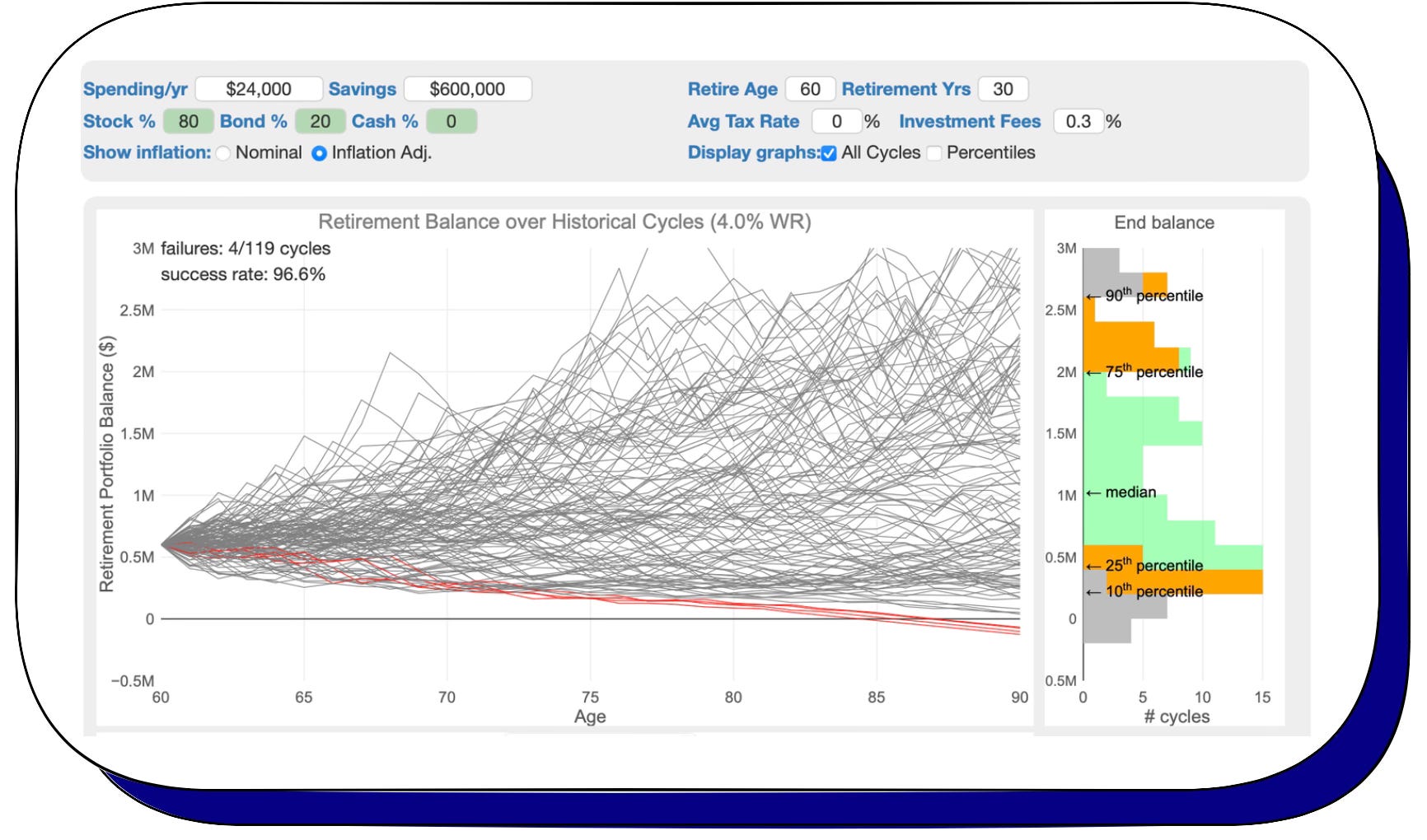

Mais regardons les statistiques de cette stratégie (de 1871 à 2019) :

👏 On remarque que notre portefeuille reste stable (ou fructifie) pendant 30 ans de retraite, dans 96,6 % des cas.

Dans 90 % des cas, le portefeuille finit même ces 30 ans de retraite, à plus de 200 000€.

Ce qui est un joli cadeau à laisser à vos héritiers.

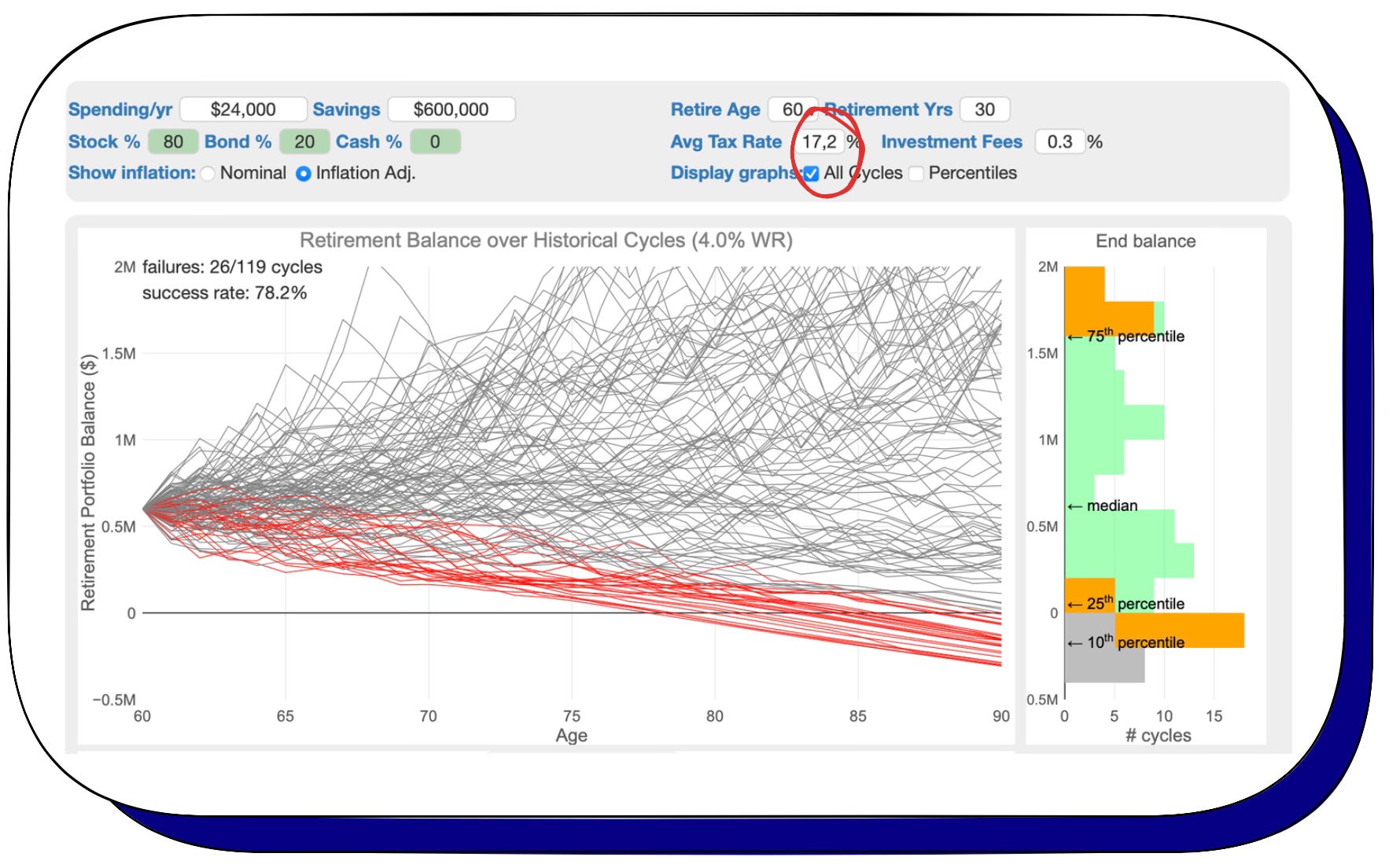

💸 Ajoutons maintenant la fiscalité d’un PEA ou d’une assurance-vie (17,2 %) à la simulation :

Ici, le capital s’épuise avant la fin des 30 ans de retraite dans 22 % des cas.

C’est pas mal, mais quand il s’agit de votre “survie financière”, on ne veut pas avoir 1 chance sur 5 de se retrouver à sec pendant sa retraite.

C’est pourquoi il existe une variante plus “safe” de la règle des 4 % :

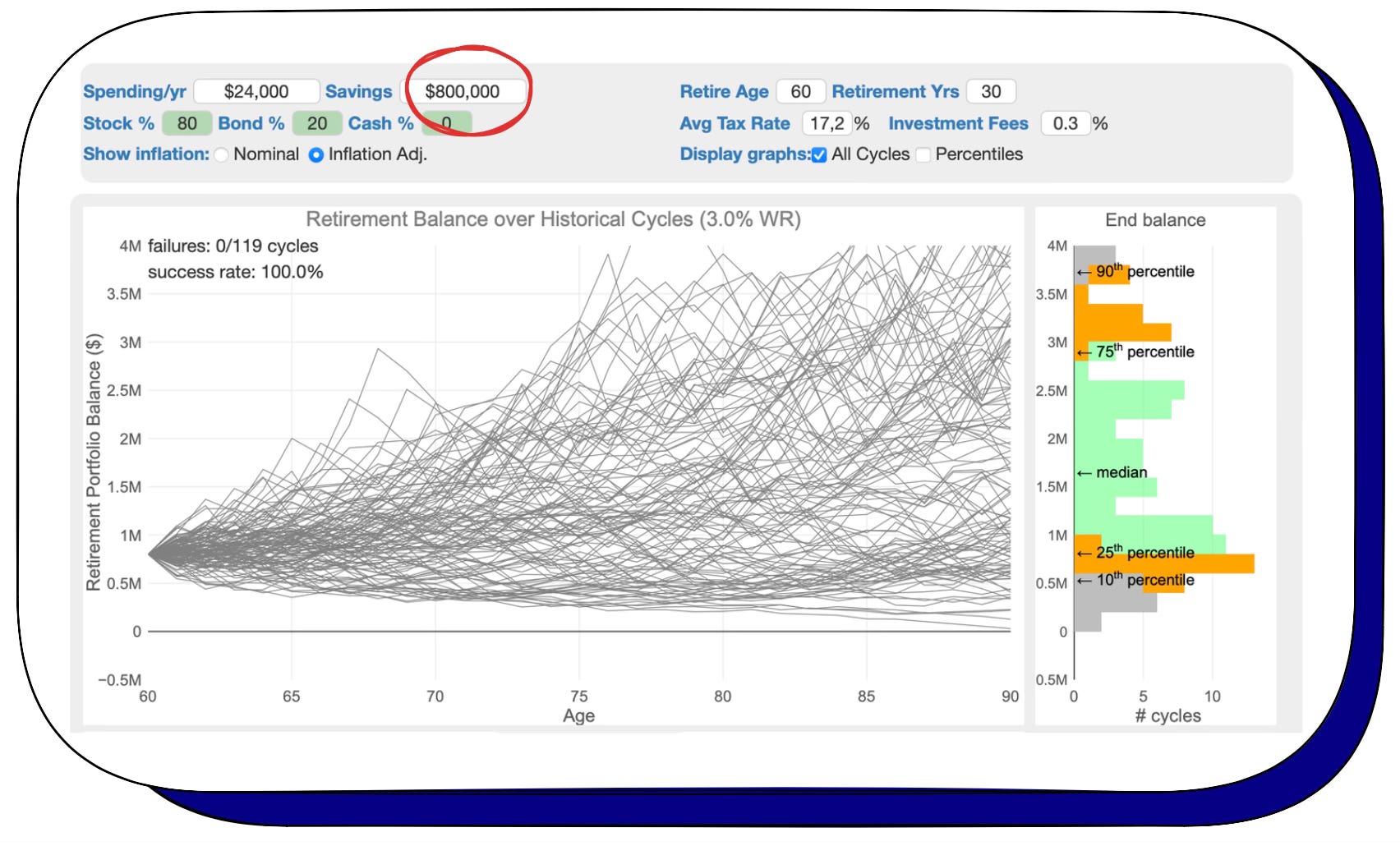

👌 La règle des 3 %

Cette règle se veut plus conservatrice mais le principe reste le même :

On reprend le calcul, en divisant le montant mensuel visé non plus par 4 %, mais par 3 %.

➡️ Exemple : 2 000 € x 12 mois = 24 000 € / 3 % = 800 000 €.

Certes, le montant du capital à atteindre est plus élevé, mais le capital s’épuise avant la fin des 30 ans dans 0 % des simulations.

🤨 Comment atteindre ces sommes ?

Pour atteindre 600 000€ de capital, pas besoin de gagner 10 000€/mois ou d'investir en cryptos.

Par contre, il faut commencer à investir avec une stratégie optimisée pour aller chercher le meilleur rendement possible et surtout commencer tôt.

Par exemple, en visant un rendement cible 7 % annualisé, il faut investir :

500€/mois pendant 30 ans

750€/mois pendant 25 ans

1 150€/mois pendant 20 ans

Investir ces sommes aujourd’hui vous semble peut-être impossible.

👉🏼 L’important est de commencer tôt même avec une petite somme pour ensuite progressivement augmenter les montants à mesure que vos revenus augmentent.

♟️ Exemple de stratégie

👨🦱 Martin, 25 ans

Martin gagne 3 000 € par mois et souhaite profiter de ses investissements à 50 ans (soit 25 ans d’investissement).

Objectif : retirer 2 000 € par mois de ses investissemens, de 50 ans à 90 ans (soit 40 ans de “retraite”).

Montant à investir : 600 000 € (= 2 000 x 12 = 24 000 € / 4 %) ou 800 000 € en suivant la règle des 3 % (plus sûre, vu la durée de retraite).

Règle des 4 % : Martin doit épargner 767 € par mois à 7 % de rendement, pendant 25 ans, pour atteindre son objectif.

🫤 Il aura 69 % de chance de tenir ses années de retraite (risqué).

Règle des 3 % : Martin doit épargner 1 023 € par mois à 7 % de rendement pour atteindre l’objectif.

😊 Il aura 96,3 % de chance de tenir ses années de retraite.

✍️ Synthèse

La règle des 4 % n’est pas une vérité absolue mais permet de se projeter sur les ordres de grandeur des montants de patrimoine à avoir pour en profiter plus tard.

On l’a vu, beaucoup de facteurs peuvent impacter l’efficacité de cette règle (votre performance nette, l’inflation, l’économie…).

C’est pourquoi votre priorité doit se concentrer sur :

Assurer votre sécurité financière à court terme grâce à une épargne de précaution solide

Construire une stratégie d’investissement optimisée et personnalisée pour aller chercher les meilleurs rendements possibles selon votre profil d’investisseur

Commencer à investir le plus tôt possible pour profiter au maximum des intérêts composés.

🎁 Si vous êtes à l’étape 2, je vous invite à consulter ma formation offerte qui vous guidera sur la construction de votre stratégie d’investissement.

Merci 🫶🏼

D’avoir lu cette 66ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Encore une article de qualité Charles!

On parle très peu comment consommer notre épargne / investissement à âge de retraite, cette article est bien claire et précise de nous donner les règles de 4% et 3%.

C'est bien bénéfique.

Super numéro avec une pédagogie magistrale!! Merci et bravo