🌊 C'est pas la taille qui compte (la preuve)

Comment investir dans les small caps ?

C’est Charlé.

Bienvenue dans la 96ème édition de cette Newsletter !

Si vous voulez soutenir mon travail, pensez à cliquer sur le ❤️ juste au-dessus.

💡 Si le mail est tronqué car trop long, cliquez sur “Afficher l'intégralité du message” en bas du mail.

📝 Au programme d’aujourd’hui :

📰 Les 5 actualités business de la semaine à ne pas louper

📊 L’analyse de la semaine : Trump réélu Président : quels impacts ?

🌊 Quoi de neuf dans Le Grand Bain : On se rencontre ?

🤔 La question de la semaine : Investir pour ses enfants ?

📚 Le dossier de la semaine : Comment investir dans les small caps

⏳ Temps de lecture : 8 à 10 minutes selon ta vitesse de lecture

🇺🇸 Trump, le raz-de-marée

C’est officiel, Donald Trump sera le nouveau président américain. Il a remporté l’élection ce 05/11, avec 295 grands électeurs (vs. 226 pour Kamala Harris).

Quelles implications pour vos investissements ? On en parle dans l’analyse de la semaine 👇🏼

🛒 Licenciements en masse chez Auchan

Ce mardi, Auchan a annoncé un plan de 2 389 licenciements ainsi que la fermeture d'une dizaine de points de vente.

Sa maison mère, ELO Groupe, a annoncé une perte nette de 973 millions d’euros au premier semestre 2024, contre 214 un an plus tôt.

📉 La FED baisse encore ses taux

Toujours en Amérique, la Banque Centrale a baissé ses taux directeurs de 25 points de base. Les nouveaux taux sont donc dans une fourchette entre 4,50 % et 4,75 %.

Est-ce la fin de l’inflation aux États-Unis, pas si sûr… (on en parle plus loin).

🇩🇪 Crise politique en Allemagne

Après le limogeage du ministre des Finances, le Gouvernement allemand se divise sur les questions budgétaires.

Sans coalition, des élections législatives anticipées pourraient se tenir prochainement.

🏠 La nouvelle loi sur les locations Airbnb adoptée

Durcissement pour la location courte durée, et notamment moins d’avantages fiscaux ou la mise en place de quotas.

L’abattement fiscal pour les meublés de tourisme non-classés passera de 50 % à 30 %.

🇺🇸 Trump réélu Président : quels impacts sur vos investissements ?

La saison 2 de “Donald Trump à la Maison Blanche” débutera le 20 Janvier 2025.

Après une campagne mouvementée (et même sanglante 👂🏻) c’est donc le candidat républicain qui deviendra le 47ème président des États-Unis d’Amérique.

Trump est connu pour être “pro-business” et ses mesures, si implémentées, sont significatives : hausse des droits de douanes, baisse des impôts sur les entreprises, dérégulation du marché des cryptomonnaies…

Voyons les impacts 👇🏼

📈 Côté marchés financiers

Les marchés américains anticipaient sa victoire et l’impact sur les indices ne s’est pas fait attendre : (+4,3 % sur le S&P 500 en une semaine et +5,7 % sur le Nasdaq).

Trump a annoncé qu’il baisserait le taux d’impôt sur les sociétés de 21 % à 15 % ce qui bénéficierait en priorité aux petites entreprises/capitalisations.

Résultat : l’indice Russell 2000 a pris + 8 % cette semaine.

Par contre en Europe, la peur d’une “guerre commerciale” a fait trembler marchés : le CAC40 a perdu 0,5 % et le STOXX600 a perdu 1 %.

Pour rappel, les Etats-Unis représentent plus de 20-25 % du chiffre d'affaires des grandes enseignes du Luxe (central en Europe) qui ont donc peur d’une hausse des droits de douane.

“Never bet against America” - Warren Buffett

Pour “Make America Great Again”, Trump compte favoriser la production domestique.

Le dollar s’est donc renforcé et ça risque de pénaliser les pays qui dépendent des exportations vers les États-Unis comme le Mexique et le Japon.

Par contre, si les produits importés coûtent plus cher cela pourrait stimuler l’inflation (que la FED s’était efforcée de baisser depuis 2 ans).

Si l’inflation repart, les taux directeurs devront remonter et, avec eux, le rendement des Bons du Trésor américain (ceux à 10 ans ont d’ailleurs atteint 4,60 %, un plus haut depuis 4 mois).

L’indicateur de la peur (le VIX) qui mesure le niveau d’inquiétude du marché, et donc sa volatilité, retombe de 23 à 20.

Les investisseurs sont rassurés par les résultats et s’attendent à moins de volatilité dans les mois qui viennent.

Elon Musk, soutien inconditionnel de Trump pendant sa campagne, a vu le cours de l’action Tesla prendre 18 % en une semaine.

L’entrepreneur avait investi + de 100 millions de dollars dans la campagne de Trump.

💎 Côté crypto et or

Trump s’est présenté comme un soutien à l’industrie et veut proposer une réglementation plus souple et plus légère.

Résultat :

Le Bitcoin a pris +12 % en 1 semaine pour atteindre $76 000, son plus haut historique (ATH).

L’Ethereum a pris +20 % et atteint les $3 200.

Si le dollar et les obligations se renforcent, ça vient concurrencer la valeur refuge historique : l’or, qui a perdu 1 % sur la semaine.

✍🏼 Conclusion

Si les marchés américains ont réagi très positivement à court terme à cette annonce, il faut rester prudent.

Les mesures protectionnistes de Trump pourraient relancer l’inflation et avec elle la hausse des taux directeurs ce qui viendrait pénaliser l’ensemble du système.

Sur le moyen/long terme, la mise en place réelle ou non des mesures promises sera le réel indicateur de la direction que les États-Unis prendront.

Des problématiques plus globales comme l’implication des États-Unis en Ukraine ou les relations avec Israël sont des éléments clefs à observer qui pourraient également avoir un impact significatif sur la stabilité et la prospérité mondiale.

🍻 On se rencontre ?

Avec les membres du Programme LGB, on se retrouve 2 à 3 fois par an dans Paris et c’est toujours un moment sympa.

Mais cette fois, je voudrai organiser un événement avec tous les membres de la communauté du Grand Bain.

Or, vous + êtes de 40 000 tous réseaux confondus...

Donc avant d’organiser quoi que ce soit, j’ai besoin d’estimer le nombre de participants potentiels.

L’événement se déroulerait dans un bar privatisé dans Paris (plutôt central) avec des boissons (avec et sans alcool) et planches offertes (avec et sans viande).

📆 La date et l’horaire sont encore à définir mais ce serait probablement début Décembre en semaine, un Jeudi par exemple, à partir de 18h30 (sans horaire de fin prévu).

C’est l’occasion qu’on se rencontre et c’est aussi l’occasion de rencontrer d’autres personnes intéressées par l’investissement, les finances perso et l’entrepreneuriat.

Donc si vous êtes intéressé, vous pouvez remplir ce tout petit formulaire (1 minute) pour que je sache qui viendrait et quelle date/horaire vous convient le plus 👇🏼

Seuls ceux qui remplissent le formulaire seront tenus au courant de l’organisation.

Question de Quentin

Bonjour,

J’ai deux enfants (2 et 5 ans) qui ont chacun un livret A que j’alimente chaque mois mais rien de plus.

Quelles sont les alternatives pour les enfants ?

Puis-je leur ouvrir un PEA et le gérer soi-même ?Merci

Réponse

Hello Quentin,

Ça dépend de ce que tu veux faire de l’argent.

Si tu veux simplement placer sur capital et qu’il soit 100 % sécurisé pour les enfants sans chercher à le faire fructifier, le livret A est une très bonne enveloppe.

Mais vu que tes enfants sont encore jeunes (13 et 16 ans avant leur majorité), c’est dommage de ne pas profiter de ce capital pour faire fructifier l’argent placé.

❌ Il n’est pas possible d’ouvrir un PEA pour son enfant et de le gérer soi-même.

Un PEA jeune peut-être ouvert à partir de 18 ans (donc est la propriété de l’enfant) et il possède un plafond de versement de 20 000€.

Il pourrait être intéressant de dynamiser le capital placé aujourd’hui (car l’horizon est long terme) puis, à mesure que les années passent, diminuer le niveau de risque associé en opérant une sécurisation progressive.

Concrètement, dans une assurance-vie, la stratégie pourrait être d’investir chaque mois :

100 % en ETF World aujourd’hui et 0 % en fonds euros

Quand il reste 9 ans avant la majorité, on arbitre pour avoir 90 % en ETF World et 10 % en fonds euros

Quand il reste 8 ans avant la majorité, on arbitre pour avoir 80 % en ETF World et 20 % en fonds euros, etc.

Jusqu’à avoir 100 % en fonds euros et 0 % en ETF World à 1 an de la majorité de l’enfant.

✅ Tu as ainsi dynamisé le capital tout en assurant sa sécurité.

⚠️ Attention, le contrat doit être au nom du parent et non de l’enfant.

Car si le contrat est au nom de l’enfant, ce dernier pourrait décider d’utiliser l’argent de son contrat pour aller faire la fête à Ibiza (et le parent n’aurait pas son mot à dire).

C’est le principe du “donner c’est donner”.

Et c’est aussi vrai pour le Livret A qui est au nom de l’enfant : tout versement effectué dessus devient la propriété de l’enfant.

Donc légalement, vous n’avez pas le droit d’aller piocher dedans pour des dépenses non-exclusivement liées à l’enfant (des travaux dans la maison, des vacances, une voiture, etc.).

Techniquement, votre enfant devenu majeur pourrait se retourner contre vous pour avoir pioché dans son livret A même si c’est vous qui l’aviez alimenté de base.

Je vous dis ça parce que c’est déjà arrivé et ça a fait jurisprudence.

Je réponds chaque semaine aux questions qu’on me pose.

Tu veux me poser une question ? 📩

Clique ici 👉🏼

🤏🏼 Comment investir dans les small caps ?

Difficulté : ⭐️⭐️

La bourse ce n’est pas que Apple, Tesla ou Microsoft.

Avant d’entrer dans la cour des grands, des milliers d’entreprises plus petites cherchent à se faire une place.

💡 La taille d’une entreprise est définie par sa capitalisation boursière :

Moins de $50M, on parle de nano cap

Entre $50M et $300M, on parle de micro cap

Entre $300M et $2MM, on parle de small cap

Entre $2MM et $10MM, on parle de mid cap

Plus de $10MM, on parle de large cap ou big cap

Souvent délaissées par les investisseurs particuliers, les small caps représentent pourtant des investissements avec un fort potentiel de croissance.

Mais elles sont aussi bien plus risquées.

Voyons comment les intégrer à votre stratégie.

🤔 Le rôle des small caps dans un portefeuille diversifié

⚙️ Ajouter des small caps à sa stratégie

🔑 3 exemples d'ETF small caps (+1 bonus)

✍🏻 Synthèse

🤔 Le rôle des small caps dans un portefeuille diversifié

Les petites/moyennes capitalisations à l’inverse des larges caps, peuvent connaître une croissance fulgurante.

Particulièrement en période de croissance économique et de taux bas.

💪🏻 Leurs forces ?

Être des entreprises leaders sur un marché de niche, plus agiles que les grosses capitalisations, et qui peuvent pivoter plus rapidement en cas de crise.

👉🏻 Il est plus “simple” de passer de 500 millions de dollars de chiffre d’affaires à 1 milliard, que de passer de 10 à 20 milliards !

Elles réinvestissent généralement leurs dividendes dans la croissance et l’innovation, offrant une performance plus élevée.

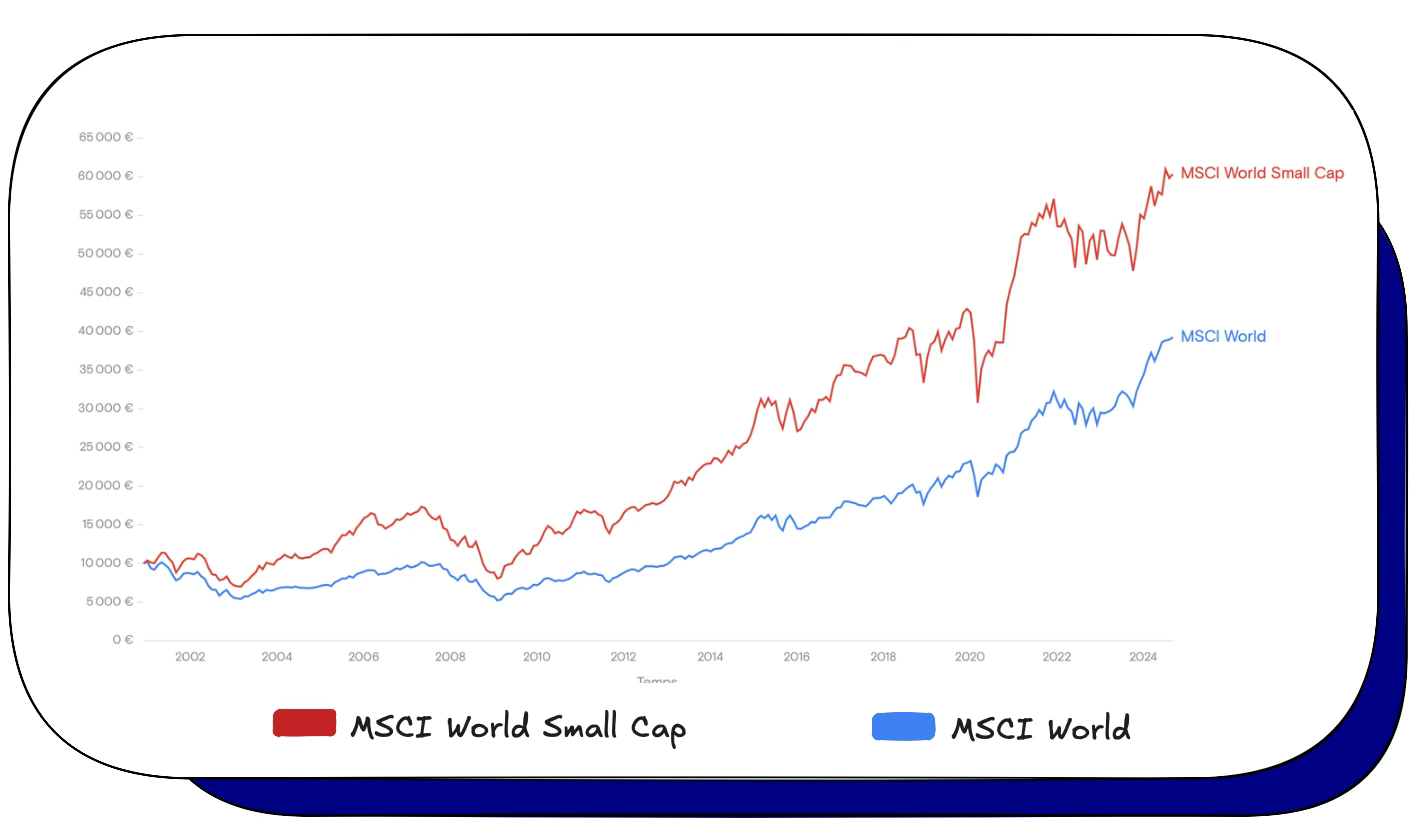

D’ailleurs, sur le très long terme, elles surperforment les larges capitalisations.

Le MSCI World Small Cap a un rendement excédentaire annualisé de +2,69 % par rapport au MSCI World, depuis début 2000.

Ne pas investir dans les small caps, c’est se priver d’une performance historique plus importante que celle des large caps !

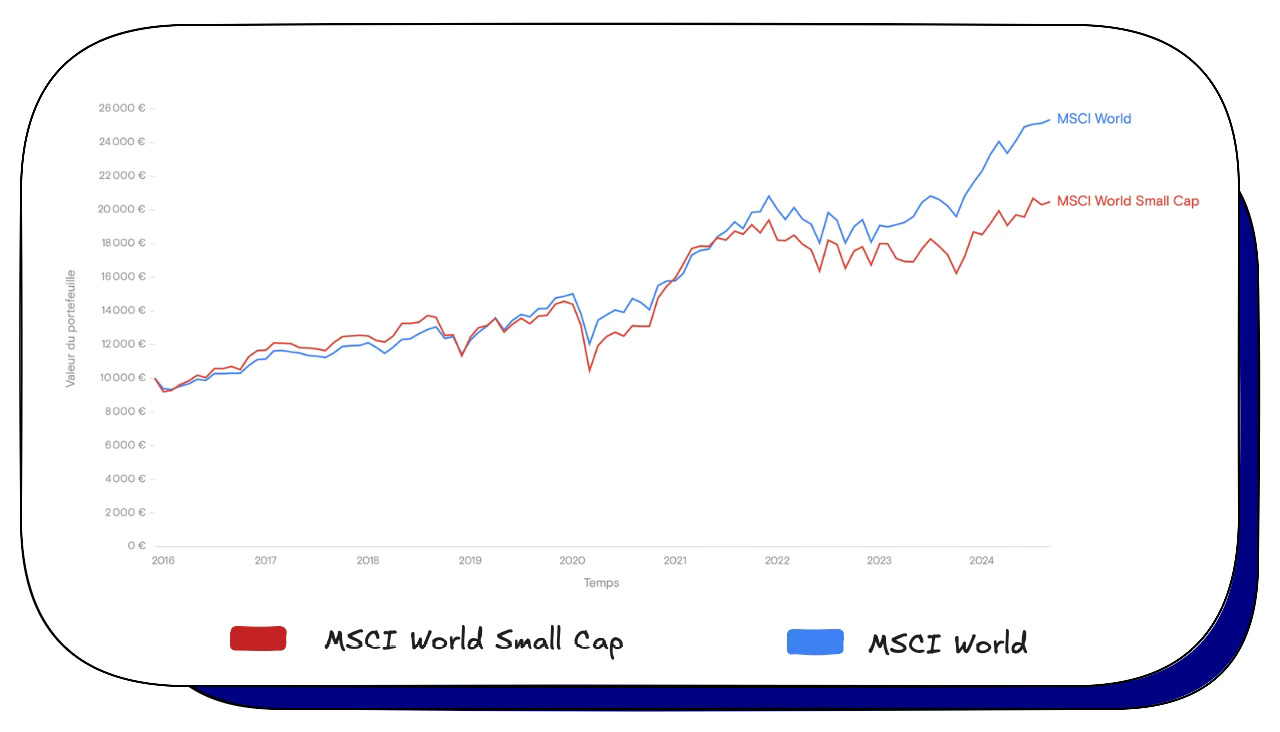

Néanmoins, comme tout est cyclique, ce n’est pas vrai sur les 10 dernières années :

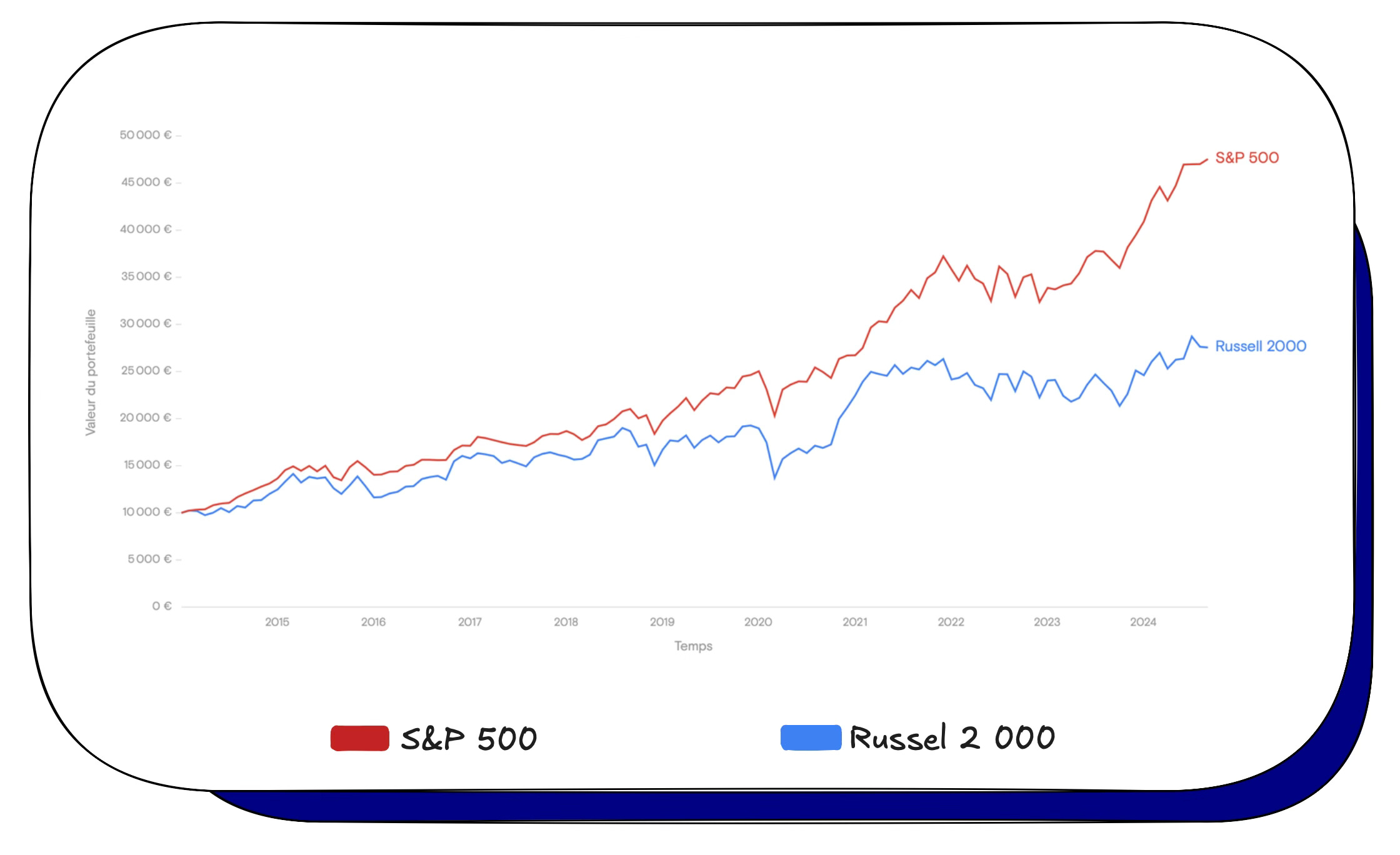

👉🏻 Autre exemple, depuis 10 ans et surtout depuis 2022 et la hausse des taux, le S&P500 s’est envolé par rapport au Russel 2 000 (grâce aux entreprises de la tech, notamment).

💡 Le Russell 2 000 est l’indice boursier de référence des small caps américaines est composé des 2 000 plus grosses small et mid caps américaines.

Il représente environ 7 % de la capitalisation boursière mondiale.

Avec un taux de croissance annualisé de 8,97 % pour le Russel 2 000 et 14,26 % pour le S&P 500 :

👉🏻 Ainsi, les small caps jouent un rôle d’arbitrage et de diversification, dans un portefeuille actions dominé par les larges caps qui sont plus stables.

Elles permettent aussi de :

Mieux profiter des périodes de croissance économique.

Se positionner sur des marchés innovants et plus diversifiés, souvent non-couverts par les larges caps.

⚙️ Ajouter des small caps à sa stratégie

Via le stock picking

Le stock picking demande un travail de recherche chronophage et des compétences pour savoir calculer et analyser les ratios qui définissent si une action est intéressante.

C’est d’autant plus compliqué pour les small caps pour lesquelles les informations sont plus difficiles à trouver.

Néanmoins, les grands fonds d’investissements et gestionnaires professionnels ne se positionnent presque jamais sur les small caps (justement parce qu’elles sont trop petites et que s’ils investissaient dedans avec des milliards, ils influenceraient trop le cours de l’action ce qui est interdit).

Ils sont obligés d’investir dans des large caps ce qui rend très difficile le fait de surperformer le marché sur ces actions.

C’est pourquoi, quitte à faire du stock picking, autant le faire sur des petites capitalisations pour éviter d’être en concurrence avec la plupart des gérants professionnels.

Investir dans des ETF small caps

Pour rester dans la philosophie de gestion passive du Grand Bain, on va privilégier les ETF.

Ils permettent de s’exposer aux small caps de façon 100 % passive et à moindre frais (+22,30 % sur 1 an pour le MSCI World Small Cap).

📈 Donc pour couvrir plus de 90 % de la capitalisation mondiale (et avoir une très bonne diversification), on inclut des ETF small/mid caps à d’autres ETF.

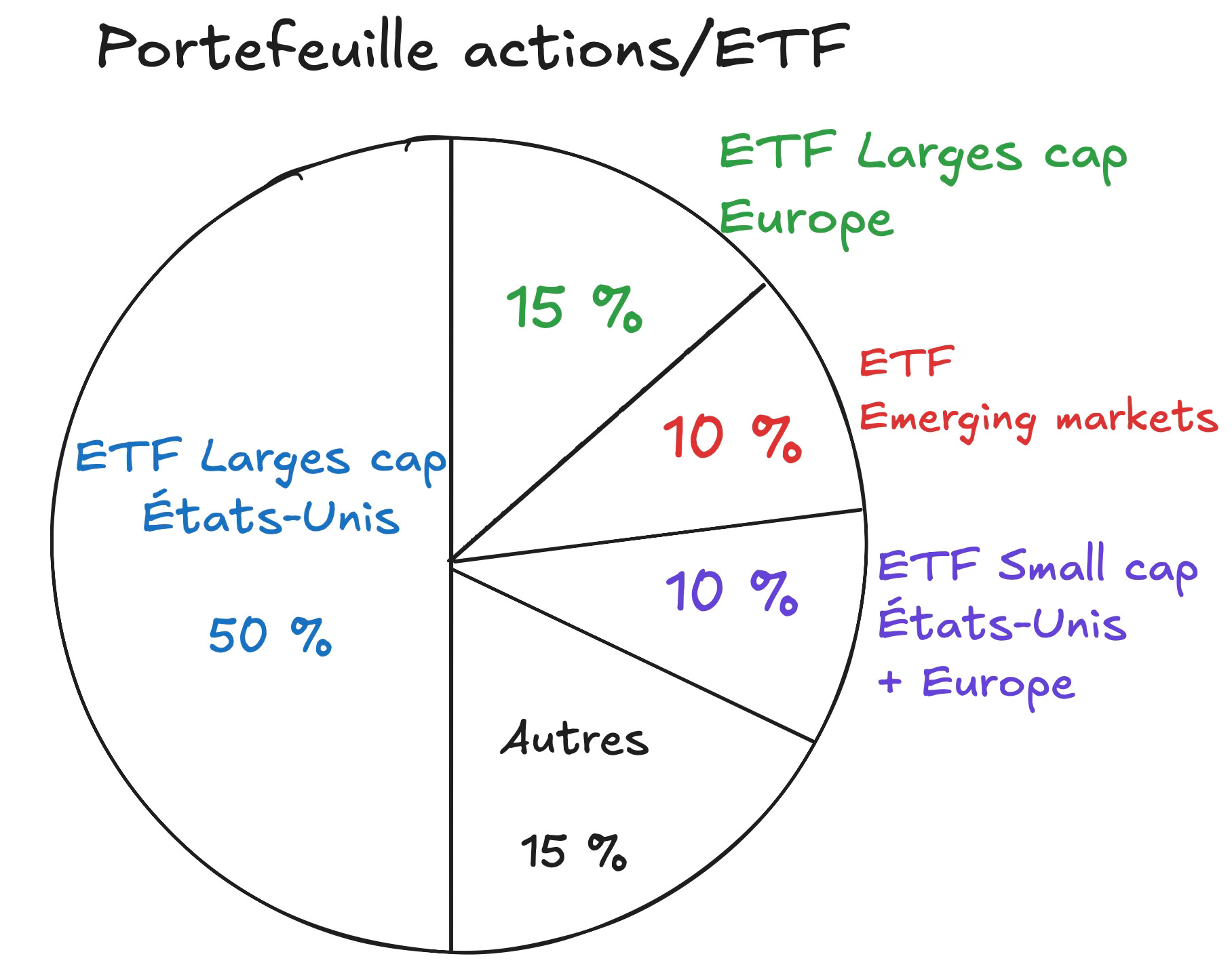

Voici un exemple de portefeuille actions incluant des small caps :

75 % d’ETF larges caps → États-Unis, Europe, Marchés émergents.

10 % d’ETF small caps États-Unis et Europe.

En option, un ETF small caps de marchés émergents.

Les 15 % restants du portefeuille sont alloués à des ETF de conviction.

🔑 3 exemples d'ETF small caps (+1 bonus)

#1 L’ETF Russell 2 000 d’Amundi

Il permet de vous exposer aux 2 000 petites capitalisations américaines les plus importantes.

Prix actuel : 330 €

Dividendes : capitalisés

Frais annuels : 0,35 %

Encours : 456M €

Performance sur 1 an : +25,56 %

Éligible au PEA

L’ETF de référence pour les small caps américaines sur PEA.

#2 L’ETF MSCI EMU Small Cap ESG d’Amundi

Il réplique la performance de 370 petites capitalisations européennes, en intégrant des critères ESG (Environnementaux, Sociaux et de Gouvernance).

Prix actuel : 341 €

Dividendes : capitalisés

Frais annuels : 0,40 %

Encours : 433M €

Performance sur 1 an : +10,68 %

Éligible au PEA

L’ETF de référence pour les small caps européennes sur PEA.

#3 L’ETF SPDR MSCI Emerging Markets Small Cap

Il réplique la performance de plus de 2 000 small caps des marchés émergents (environ 47 % du fonds en Inde et à Taiwan).

Prix actuel : 111 €

Dividendes : capitalisés

Frais annuels : 0,55 %

Encours : 360M €

Performance sur 1 an : +16,14 %

Non éligible au PEA

👌🏻 Il existe également un ETF MSCI World Small Cap qui réplique la performance de plus de 3 300 petites capitalisations dans le monde entier (dont 55 % aux Etats-Unis, tout de même).

L’ETF de référence pour les small caps des marchés émergents.

#4 L’ETF iShares MSCI World Small Cap

Prix actuel : 7,37 €

Dividendes : capitalisés

Frais annuels : 0,35 %

Encours : 3 965M €

Performance sur 1 an : +22,30 %

Non éligible au PEA

L’ETF de référence pour les small caps des pays développés.

✍🏻 Synthèse

Inclure un ou plusieurs ETF small caps à sa stratégie d’investissement long terme est indispensable pour bien diversifier son risque et booster sa performance.

Néanmoins, il faut garder à l’esprit leur forte volatilité, surtout en période d’incertitude économique et de hausse de taux.

Ainsi, on évite d’y allouer plus de 10 à 15 % de son portefeuille actions.

Merci 🫶🏼

D’avoir lu cette 96ème édition jusqu’au bout.

Si cette édition t’a plu, pense à cliquer sur le ❤️ juste en-dessous 👇🏼

Tu veux poser une question et que j’y réponde dans les prochaines éditions ? 👇🏼

📚 Tu peux aussi accéder à tous les dossiers précédents.

À samedi prochain !

Ça serait tellement génial si l ETH était à 29k 😆 mais il est à 2,9k ;)